Введение

Предпосылки благоприятного развития бизнеса, установки доверия к предоставляемой финансовой отчетности предприятия со стороны ее пользователей, а также роста конкурентоспособности предприятия могут быть сформированы при наличии эффективной системы внутреннего контроля, управленческого учета и анализа. При рационально организованном взаимодействии указанных элементов в системе управления предприятием становится возможным определение проблемных аспектов развития компании, выявление отклонений от нормативных показателей.

Цель исследования: предложить вариант взаимодействия внутреннего контроля, управленческого учета и анализа в организациях различных отраслей и форм собственности с позиций построения и организации внутренней учетно-аналитической системы.

Материал и методы исследования

В ходе исследования использованы формально-логический, системно-структурный методы, а также их комбинации в рамках рассматриваемой проблемы. Информационной базой исследования послужили различные научные публикации по исследуемой тематике, справочные и информационные издания.

Результаты исследования и их обсуждение

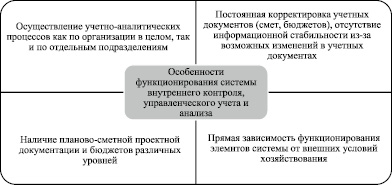

Финансово-хозяйственная деятельность организаций предопределяет выделение особенностей формирования системы управленческого учета, анализа и внутреннего контроля (рис. 1).

К основным составляющим системы управленческого учета, анализа и внутреннего контроля относятся учетно-организационное, учетно-управленческое, контрольно-аналитическое и интеграционное обеспечение (рис. 2).

Учетно-организационное обеспечение системы управленческого учета, анализа и контроля включает в себя, прежде всего, финансовую структуру и методологию функционирования системы и учета хозяйственных операций [1].

Методология управленческого учета, анализа и внутреннего контроля включает в себя совокупность теоретических выводов, научных принципов, экономических положений и признанных практикой методов разработки учета, анализа, контроля и бюджетирования.

Одним из обеспечительных мероприятий формирования системы управленческого учета, анализа и внутреннего контроля является построение финансовой и организационной структуры, которая должна соответствовать структуре бизнеса и видам деятельности организации, позволяя оценить результаты деятельности по каждому направлению [2].

Рис. 1. Особенности функционирования системы внутреннего контроля, управленческого учета и анализа (составлено авторами)

Рис. 2. Концептуальная модель внутреннего контроля, управленческого учета и анализа (составлено авторами)

На наш взгляд, в системе управленческого учета, анализа и внутреннего контроля структура организации должна формироваться посредством распределения центров ответственности.

В каждом центре ответственности происходит производство продукции (работ, услуг) и совершаются расходы. Затраты этих центров подлежат измерению и контролю в обязательном порядке. Ответственным за этими процессами назначается менеджер или исполнитель.

Ключевым принципом работы центров ответственности выступает сопоставление фактически произведенных и нормативных расходов. Сметы являются финансовым планом для определенного центра, при составлении которых учитываются только затраты, контролируемые конкретным центром. При такой организации системы управленческого учета, анализа и внутреннего контроля становится необходимым применение гибких смет, с помощью которых осуществляется пересчет планируемых затрат на реальный выпуск продукции (работ, услуг) [3].

По нашему мнению, функционирование системы управленческого учета, анализа и внутреннего контроля центров ответственности является результативным механизмом по управлению элементами стоимости и прибылью при выполнении следующих условий:

1) закономерное выделение центров ответственности в соответствии с поставленными задачами;

2) убедительные доводы в отношении формирования смет затрат по центрам, деятельность которых должна быть направлена на их снижение;

3) грамотный выбор контролируемых расходов;

4) правильный выбор ответственных лиц по таким элементам, как: расходы, доходы и прибыль;

5) построение каналов связи при формировании отчетов центров ответственности разных уровней;

6) обеспечение параллельного функционирования системы учета затрат по центрам ответственности, анализа и контроля.

Таким образом, классификационно центры ответственности организации могут быть представлены по признакам назначения, целеполагания, внутрипроизводственному, функциональному признакам.

Степень детализации центров ответственности зависит от целей и задач, поставленных руководством перед менеджером соответствующего центра, в связи с этим выделяются стратегические, тактические и оперативные центры ответственности. Основным центром ответственности практически любой организации можно считать центр затрат, то есть основная структурная единица, предназначенная в учете для контроля за ее затратами. В рамках данной единицы могут быть организованы такие процессы, как нормирование, планирование, учет ресурсов, оценка их использования, а также устанавливается ответственное лицо за эти расходы.

Центром затрат может являться структурное подразделение организации. Кроме этого, центр затрат может представлять собой соответствующую организационную единицу, которая делится на отдельные центры затрат. Базой для их выделения может служить единство используемого оборудования и выполнения одних и тех же операций.

Организационные особенности (выбранная структура управления) организации, поставленные руководством цели, оказывают огромное влияние на формирование центров затрат. Поэтому центры затрат формируются на основе детализированной структурной схемы управления и перечня должностных обязанностей работников центра ответственности. При увеличении количества центров затрат, эффективность контроля за расходами возрастает только в том случае, если одновременно увеличиваются и затраты. Задача руководителя центра ответственности состоит в том, чтобы оптимизировать сочетание затрат с эффективностью осуществления контроля за ними [4].

После того, как был осуществлен выбор центров затрат, составляется смета затрат по каждому центру, в которой указываются затраты, непосредственно подконтрольные руководителю или другому лицу, ответственному за расходы.

Центр прибыли – второй по значимости центр ответственности, занимающийся по функциональной классификации снабжением и сбытом (реализацией) продукции (отделы сбыта и другие структурные подразделения, руководители которых наделены полномочиями по управлению затратами и доходами). Центром прибыли может выступать и сама организация.

Значительная часть расходов и доходов распределяется по центрам прибыли косвенным способом. При этом важным является правильный выбор базы распределения расходов и доходов, так как неграмотно выбранная база может значительно исказить показатели прибыли соответствующих центров ответственности.

Наряду с этим внесение в отчеты центров прибыли центров прочих доходов и расходов, неконтролируемых менеджерами может сказаться и положительно на деятельности организации. Это связано с возникновением заинтересованности в оценке обоснованности прочих расходов.

В качестве рекомендаций по составлению отчета центра прибыли можно предложить составление отчета, содержащего структуру внереализационных расходов и доходов, имеющих непосредственное отношение к соответствующему центру. Альтернативой отчету по прибыли является отчет о маржинальном доходе.

Структурные подразделения высшего уровня крупных децентрализованных организаций (филиалы и дочерние предприятия) являются центрами инвестиций, в функции которых, помимо всего прочего, входит формирование отчетности.

Таким образом, исследовав виды центров ответственности можно сделать вывод о необходимости организации системы управленческого учета, анализа и внутреннего контроля по центрам ответственности, для которых составляются отдельные бюджеты, идентичные по структуре, но различные по числу статей, находящихся в сфере ответственности конкретного центра, при этом следует избегать дублирования ответственности за затраты.

С помощью грамотного формирования финансовой и организационной структуры по центрам ответственности можно достаточно быстро отследить выполнение целевых показателей, удовлетворив информационные потребности высшего руководства, а также оценить результаты управленческой деятельности менеджеров, выполняя при этом контрольную функцию.

Учетно-управленческое обеспечение системы включает в себя разработку бюджетов (операционного, инвестиционного и финансового), оперативную обработку показателей текущей деятельности организации для получения данных об эффективности текущего исполнения принятого бюджета и учета отклонений, а также позволяет менеджерам более оперативно принимать управленческие решения [5].

Контрольно-аналитическое обеспечение системы управленческого учета, анализа и внутреннего контроля включает в себя систему контроля, определение методики проведения управленческого анализа, а также систему мотивации и контроллинг.

Контроль с позиции его роли в системе управленческого учета, анализа и внутреннего контроля представляет собой логическую структуру формальных и (или) неформальных процедур, предназначенную для анализа и оценки эффективности управления ресурсами, затратами, обязательствами организации в течение конкретного периода. Контроль представляет собой инструмент, позволяющий управленческому персоналу организации осуществлять реализацию своих функций согласно принятым стратегическим планам, выявлять предполагаемые отклонения до их фактического возникновения.

В ходе данного процесса помимо оперативного учета фактических данных предполагается создание плановой базы данных.

Контроль необходим для оценки эффективности выполнения смет, отчетов, бюджетов организации, что свидетельствует о ее потенциале, качестве работы руководителей центров ответственности. Также контрольная функция помогает диагностировать проблемы на этапах производства, снабжения, сбыта, финансовой работы и выбрать направления корректировки деятельности организации.

Что касается аналитической функции, то управленческий анализ предполагает оценку результатов выполнения управленческих решений, основу которой составляют контролируемые данные. В процессе контроля применяются методы, с помощью которых оценивают, насколько близки полученные результаты к планируемым показателям деятельности организации в целом или центров ответственности.

Выводы

Таким образом, использование элементов организационного, учетно-управленческого, контрольно-аналитического и интеграционного обеспечения в процессе эффективной реализации системы управленческого учета, анализа и внутреннего контроля позволит качественно формировать информационное обеспечение внутрихозяйственных процессов в организации, способствуя принятию обоснованных и согласованных управленческих решений с целью реализации стратегии развития организации.

Библиографическая ссылка

Сарунова М.П., Гренадерова Н.В., Бувашева Е.Д., Эрендженов О.А., Берикова Д.Д. РАЗВИТИЕ ВЗАИМОДЕЙСТВИЯ ВНУТРЕННЕГО КОНТРОЛЯ, УПРАВЛЕНЧЕСКОГО УЧЕТА И АНАЛИЗА КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ КАЧЕСТВА УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2020. № 2. С. 86-91;URL: https://vaael.ru/ru/article/view?id=1003 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.1003