Введение

В деятельности предприятия финансовые результаты всегда занимали одно из ведущих направлений, как в области учета, так и анализа финансово-хозяйственной деятельности. Положительный финансовый результат (прибыль) это главный оценочный показатель деятельности предприятия и всегда рассматривается как цель его работы. Руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Исходя из принятой учетно-финансовой стратегии, имеется возможность увеличивать или уменьшать величину финрезов за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и т. д. Следовательно, можно утверждать, что функции бухгалтерии уже не могут быть сведены лишь к ведению бухгалтерских счетов и составлению отчетности.

В современных условиях бухгалтер должен знать различные методики формирования финансовых результатов, уметь выбрать и предложить руководству тот вариант учетной политики, который обеспечил бы реализацию принятой на предприятии финансовой стратегии. В связи с этим вопросы формирования финрезов как источника информации для аналитических расчетов особо актуальны

Цель исследования – формирование, учет и анализ финансовых результатов предприятия с целью управления ими.

Методологическую основу исследования составили работы отечественных и зарубежных экономистов по проблемам учета и анализа финансовых результатов, публикации, представленные в периодической печати, нормативно-законодательные материалы. В ходе исследования использовались специальные приемы учета и методы экономического анализа – горизонтальный, структурный и факторный анализ.

Материал и методы исследования

Чтобы определить насколько эффективно работает предприятие необходимо определить его финансовый результат. Самый простой способ определения финансового результата это разность между доходом и расходом. Положительный результат это прибыль, которая определяет эффект деятельности предприятия и пополнение собственных источников. Отрицательный финрез показывает обратное.

При ведении учета и формировании бухгалтерской финансовой отчетности можно выделить пять показателей финансовых результатов: валовая прибыль/убыток, прибыль/убыток от продаж, прибыль/убыток до налогообложения, чистая прибыль/убыток и нераспределенная прибыль/непокрытый убыток. Четыре первых вида финансовых результатов показаны в отчете о финансовых результатах, пятый – имеет место в бухгалтерском балансе.

Можно все виды финрезов сократить до двух: прибыль/убыток от основных видов деятельности и прибыль/убыток от прочей деятельности. При этом ориентируемся на классификацию доходов и расходов в соответствии с Положениями по бухгалтерскому учету и принятые правила ведения учета на бухгалтерских счетах 90, 91, 99 и 84.

Для целей управленческого учета можно рассчитать операционный и маржинальный результат. При расчете налога на прибыль можно рассчитать бухгалтерский и налоговый финансовый результат. Первый это результат деятельности, а второй – то, что «разрешает государство».

Для каждого вида финансовых результатов есть своя формула, которая зависит от того какие доходы и расходы включаются в расчет. При этом доходы определяются объективно по платежным документам. А сумма расходов субъективна и всегда зависит от тех методов, которые использует бухгалтер.

Валовая прибыль/убыток показывает разницу между доходом от продажи продукции, товаров, работ, услуг без учета НДС, акцизов и производственной себестоимостью проданного (схема 1).

Если уже на данном этапе расчета получен отрицательный результат, значит, основной вид деятельности предприятию невыгоден.

Схема 1. Формирование валовой прибыли/убытка

Валовую прибыль можно приравнять к маржинальному финансовому результату, если предположить, что себестоимость продаж обобщает только переменную составляющую расходов. Такой подход позволяет быстро и без дополнительных вычислений, определить примерное значение точки безубыточности, порога рентабельности и запаса финансовой прочности. Однако этот вариант расчета не подойдет, если в отчетности суммы коммерческих и управленческих расходов не выделяют, а показывают в составе себестоимости продаж.

Прибыль /убыток от продаж показывает разницу между доходами и расходами по обычным видам деятельности предприятия. От валовой прибыли /убытка отличается на суммы расходов, связанных с продажами и управлением (схема 2).

Это один из основных видов финансовых результатов, динамика которого должна тщательно анализироваться. Наряду с чистой прибылью этот вид финансового результата чаще других используется при расчете показателей рентабельности. Отрицательное значение говорит о том, что основная деятельность нерентабельна. Последствиями могут стать чистый убыток по итогам отчетного периода, сокращение собственного капитала, снижение чистых активов до величины меньшей, чем уставный капитал. В подобной ситуации высок риск начала процедуры банкротства предприятия, так как убытки и неплатежеспособность, как правило, взаимосвязаны.

Прибыль от продаж может совпадать с валовой прибылью, если в учетной политике указано, что коммерческие и управленческие расходы полностью признаются в себестоимости продаж (п. 9 ПБУ 10/99 «Расходы организации»).

Прибыль/убыток до налогообложения показывает сумму финансового результата от обычных и прочих видов деятельности (схема 3).

Предприятия самостоятельно разграничивают виды деятельности, относя их к обычным или прочим. В ходе расчета надо учитывать, что к прочим доходам добавляем доходы от участия в других организациях и проценты к получению, а к прочим расходам плюсуем проценты к уплате, так как в отчете о финансовых результатах они отражены в отдельных строках. С точки зрения экономического анализа, финансовый результат до налогообложения не столь важен, как от продаж или чистый.

Чистая прибыль /убыток показывает результат работы предприятия за отчетный период с учетом всех доходов и расходов минус налог на прибыль. В соответствии с новой редакцией ПБУ 18/02 расчет чистой прибыли отражен в схеме 4 и 5.

Схема 2. Формирование прибыли/убытка от продаж

Схема 3. Формирование прибыли /убытка до налогообложения

Схема 4. Формирование чистой прибыли исходя из налоговой прибыли

или

Схема 5. Формирование чистой прибыли по данным бухгалтерского учета

Расход или доход, отражает, на сколько изменится прибыль или убыток до налогообложения при расчете чистой прибыли или убытка за отчетный период. Показатель расхода или дохода по налогу на прибыль рассчитывается как сумма текущего налога на прибыль и отложенного налога на прибыль. При этом, текущий налог на прибыль определяют по правилам налогового учета (гл. 25 НК), то есть исходя из расчета налоговой базы по налогу на прибыль. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за отчетный период.

Все расходы идут со знаком «минус», а доходы суммируются. Условный расход по налогу на прибыль может быть равен нулю, если получен убыток до налогообложения. Постоянный налоговый расход (ПНР) или доход (ПНД) это разница между расходом или доходом по налогу на прибыль и условным расходом по налогу на прибыль, при этом по итогам отчетного периода рассчитывается только один показатель: расход или доход.

Сумма чистого результата из отчета о финансовых результатах переходит в третий раздел баланса «Нераспределенная прибыль (непокрытый убыток)», влияя на собственный капитал. Этот вид финансового результата чаще всего используется как числитель в формулах рентабельности. При получении чистого убытка происходит сокращение валюты баланса, снижение финансовой устойчивости, возникают проблемы с получением банковских кредитов; начислением и выплатой дивидендов.

Нераспределенная прибыль /непокрытый убыток показывает результат, накопленный за все годы работы предприятия с учетом уменьшения на сумму начисленных дивидендов, отчислений в резервный фонд и увеличения уставного капитала по решению собственников и другие (схема 6).

Наличие непокрытого убытка – причина того, что у предприятия не выполняется соотношение: чистые активы больше уставного капитала. Поэтому придется либо уменьшать величину последнего, либо объявлять о ликвидации.

Все виды финрезов, отраженные в бухгалтерской отчетности формируются на бухгалтерских счетах.

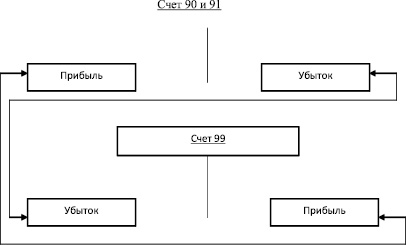

Счета 90 «Продажа» и 91 «Прочие доходы и расходы» формируют информацию одновременно о доходах (кредитовый оборот), расходах (дебетовый оборот) и результатах от основной и прочей деятельности предприятия, накопительно в течение года. Это счета бессальдовые: результаты ежемесячно (заключительными оборотами) списываются на счет 99 «Прибыли и убытки», что отражено в рисунке.

Счет 84 «Нераспределенная прибыль/непокрытый убыток» – накопитель информации о результатах работы, формируется путем реформации баланса со счета 99 в конце каждого отчетного года. Остаток счета 84 виден в третьем разделе бухгалтерского баланса. Накопленные кредитовые и дебетовые обороты по субсчетам счетов 90 и 91 – основа для заполнения отчета о финансовых результатах. В конце года обороты по субсчетам закрываются, и новый финансовый год начинается с «чистого листа» не смешивая доходы и расходы прошлого периода.

От того насколько правильно и достоверно формировались и учитывались доходы, расходы и финансовые результаты будут зависеть аналитические расчеты и управленческие решения.

Анализ финансовых результатов можно провести по нескольким направлениям: анализ динамики и структуры финансовых результатов; определение влияния факторов на финансовые результаты; выявление резервов увеличения положительных финрезов и разработка мероприятий по их использованию.

Схема 6. Формирование нераспределенной прибыли

Формирование финансовых результатов на счетах бухгалтерского учета

Руководствуясь перечисленными направлениями, проведем анализ динамики формирования показателей финансовых результатов на примере МП «Детская пищевая станция». Используя данные отчета о финансовых результатах, определяем тенденции роста финрезов указанного предприятия за последние три года. Форма аналитической табл. 1 и выводы по анализу динамики финансовых результатов приведены ниже.

Итак, за анализируемый период наблюдалось положительная динамика по всем видам финансовых результатов. Валовая прибыль выросла по сравнению с 2016 годом на 6230 тыс. руб. или на 15,7 %. Произошло увеличение прибыли от продажи на 6181 тыс. руб. или на 62,7 %. Темп её прироста был больше, чем темп прироста валовой прибыли. Значит, управленческие расходы не превышали рост производственных затрат, следовательно структура расходов рациональна.

Последствиями роста прибыли от продаж может быть увеличение собственного капитала, чистых активов. В подобной ситуации нет риска банкротства и забегая вперед, констатируем, что основная деятельность предприятия рентабельна.

Финансовый результат до налогообложения МП «Детская пищевая станция» за исследуемый период вышел в стабильный плюс, несмотря на стабильный убыток в эти три года от прочих операций. Темп роста прибыли до налогообложения в 2018 году по сравнению с 2016 годом составил 70 %.

Таблица 1

Динамика абсолютных значений финансовых результатов МП «Детская пищевая станция»» за 2016–2018 гг.

|

Вид финансового результата |

2016 г. тыс. руб. |

2017 г. тыс. руб. |

2018 г. тыс. руб. |

Отклонение 2018 г. от 2016 г. |

|

|

(+, –) |

% |

||||

|

Валовая прибыль |

39774 |

47748 |

46004 |

+6230 |

115,7 |

|

Прибыль от продаж |

9862 |

12819 |

16043 |

+6181 |

162,7 |

|

Убыток от прочей деятельности |

–2762 |

–3771 |

–3971 |

+1209 |

143,8 |

|

Прибыль до налогообложения |

7100 |

9048 |

12072 |

+4972 |

170,0 |

|

Чистая прибыль |

4817 |

6377 |

8885 |

+4068 |

184,5 |

|

Нераспределенная прибыль |

13002 |

16852 |

21114 |

+8112 |

125,3 |

Отрицательный результат от прочей деятельности МП «Детская пищевая станция». объясняется значительным превышением прочих расходов над аналогичными доходами, что выразилось в темпе роста убытка, который составил за весь период 43,8 %. Необходимо всегда найти причины роста прочих расходов. В нашем случае все объясняется тем, что значительный удельный вес в составе таких расходов занимает возврат просроченной продукции.

Однако, для аналитических расчетов и управленческих выводов данный показатель не столь важен, как результат от продаж и чистый результат.

Чистая прибыль МП «Детская пищевая станция» за исследуемый период увеличилась на 84,5 %. Это обеспечивает рост валюты баланса, рост финансовой устойчивости, отсутствие проблем с получением кредитов, возможность начислять дивиденды.

В результате прибыльной деятельности МП «Детская пищевая станция» за весь исследуемый период, динамика нераспределенной (реинвестированной в производство) прибыли составила 25,3 %. Предприятие уверенно наращивает собственный капитал.

Финансовые результаты характеризуются так же относительными показателями рентабельности. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. Характеристика рентабельности предприятия может базироваться на расчете разных показателей – рентабельности капитала, рентабельности продаж, рентабельность продукции и активов. Рентабельность рассчитывают на основе чистой прибыли и прибыли от продаж (табл. 2).

Данные табл. 2, показывают стабильный рост относительной доходности деятельности МП «Детская пищевая станция», что в первую очередь, является следствием роста прибыли от продажи и чистой прибыли. Особенно значителен рост показателей рентабельности, рассчитанной на основе чистой прибыли. С каждого рубля вложенного в активы, МП «Детская пищевая станция» в 2018 г. получило 24 копейки чистой прибыли и 44 копейки прибыли от продаж.

Рентабельность продукции и рентабельность активов необходимо рассчитывать и анализировать всегда, так как это критерии отбора для проведения выездных налоговых проверок (Концепция системы планирования выездных налоговых проверок Приказ ФНС России от 30.05.2007 г. № ММ-3-06/333). Предприятия, у которых значения выше указанных показателей рентабельности отклоняются от среднеотраслевых величин по аналогичному виду деятельности в меньшую сторону на 10 % и более находятся в зоне риска. Проведем анализ вероятности попадания МП «Детская пищевая станция» в список на выездную налоговую проверку (табл. 3).

Таблица 2

Оценка уровня и динамики рентабельности МП «Детская пищевая станция» за 2016–2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение (+, –) |

|

|

2018 г. к 2017 г. |

2018 г. к 2016 г. |

||||

|

1. Рентабельность продаж, %: – по прибыли от продаж |

8,99 |

9,37 |

10,40 |

1,03 |

1,41 |

|

– по чистой прибыли |

4,39 |

4,66 |

5,76 |

1,10 |

1,37 |

|

2. Рентабельность проданной продукции, товаров, %: – по прибыли от продаж |

9,88 |

10,34 |

11,61 |

1,27 |

1,73 |

|

– по чистой прибыли |

4,83 |

5,14 |

6,43 |

1,29 |

1,60 |

|

3. Рентабельность активов, %: – по прибыли от продаж |

38,88 |

41,86 |

44,13 |

2,27 |

5,25 |

|

– по чистой прибыли |

18,99 |

20,82 |

24,44 |

3,62 |

5,45 |

|

4. Рентабельность собственного капитала, %: – по прибыли от продаж |

75,69 |

79,74 |

79,69 |

–0,05 |

4,00 |

|

– по чистой прибыли |

36,97 |

39,66 |

44,13 |

4,47 |

7,16 |

Таблица 3

Анализ показателей рентабельности МП «Детская пищевая станция» в 2018 году на предмет попадания в список выездных налоговых проверок

|

Показатели |

2018 г. |

Отклонение |

Вывод |

|

|

Значение МП «Детская пищевая станция» |

Среднеотраслевое значение (ОКВЭД 10.86 пищевое производство) |

|||

|

Рентабельность проданной продукции, товаров по ЧП, % |

6,4 |

9,2 |

–2,8 % |

отклонение менее 10 % в меньшую сторону |

|

Рентабельность активов по ЧП, % |

24,4 |

7,1 |

+17,3 % |

значительно отклоняется в большую сторону |

По данным аналитических расчетов показатели рентабельности в норме (не отклоняются более 10 % в меньшую сторону от среднеотраслевых). Вероятность выездных проверок и вызова руководства в налоговую низкая.

Более глубокий анализ финансовых результатов предполагает исследование факторов, повлиявших на прибыль. Для проведения факторного анализа можно использовать разные факторные модели и методы. Например, можно оценить влияние изменения цен на выручку и себестоимость продаж, поскольку инфляция увеличивает не только цены на готовую продукцию, но и одновременно цены на ресурсы – сырье, топливо, электроэнергию, оплату труда работников, то есть увеличивается и себестоимость продаж. Изменение уровня себестоимости оказывает обратное влияние на сумму прибыли. Можно оценить влияние на общий результат (прибыль, убыток) и прочих доходов и расходов, а так же обязательных платежей и налогов за счет прибыли.

Одной из часто применяемых методик факторного анализа является трехфакторная мультипликативная модель рентабельности собственного капитала DuPont. В формуле увязываются одновременно четыре показателя (схема 7).

Проведем такой факторный анализ для МП «Детская пищевая станция» за 2017–2018 гг. используя универсальный метод цепных подстановок. Результаты анализа сгруппируем в табл. 4.

Влияние рентабельности продаж подтвердило адекватную ценовую политику и рациональное соотношение доходов и расходов от основной деятельности МП «Детская пищевая компания». Рост операционной эффективности на 1,1 % привело к увеличению рентабельности собственного капитала на 9,35 %. Но отрицательное влияние снижения оборачиваемости активов и показателя-мультипликатора снизило это достижение до итоговых + 4,47 %, определяя, таким образом, источники резервов.

Результаты исследования и их обсуждение

Аналитические расчеты показали, что МП «Детская пищевая станция» за исследуемый период 2016–2018 гг. работала со стабильно возрастающей прибылью от основной и всей деятельности в целом. Показатели рентабельности соответственно тоже увеличивались, что говорит об эффективной деятельности предприятия за этот период.

Примененные аналитические методики позволили провести достаточно детальный анализ динамики и структуры финансовых результатов МП «Детская пищевая станция» за период 2016–2018 гг., определить направления увеличения прибыли и эффективности деятельности данного предприятия в дальнейшем.

Схема 7. Трехфакторная модель рентабельности собственного капитала DuPont

Таблица 4

Факторный анализ рентабельности собственного капитала МП «Детская пищевая станция» по модели DuPont

|

Показатели |

2017 г. |

2018 г. |

Отклонение 2018 г. к 2017 г. (+, –) |

Вывод |

|

1. Рентабельность собственного капитала |

39,66 |

44,13 |

+4,47 |

рост чистой прибыли на каждый рубль собственного капитала |

|

1.1. Рентабельность продаж |

4,66 |

5,76 |

+1,1 |

рост операционной эффективности |

|

1.2. Оборачиваемость активов |

4,47 |

4,24 |

–0,23 |

снижение эффективности использования активов |

|

1.3. Мультипликатор собственного капитала |

1,90 |

1,81 |

–0,09 |

снижение суммы активов на 1 руб. собственного капитала |

|

2. Влияние на рентабельность собственного капитала: |

||||

|

2.1. Рост рентабельности продаж, % |

+9,35 |

главная причина роста рентабельности собственного капитала в росте доходов от основной деятельности по отношению к расходам. |

||

|

2.2. Снижение оборачиваемости активов, % |

–2,46 |

|||

|

2.3. Снижение мультипликатора капитала, % |

–2,42 |

|||

Выводы

Для того чтобы управлять деятельностью и ее результатами – финрезами, необходимо знать механизм их образования и определять факторы, оказывающие влияние на процесс их формирования, уметь установить границы их управляемости, что позволяет выделить среди них факторы, зависящие и не зависящие от хозяйствующего субъекта, производственные и непроизводственные и т. п.

Финансовый результат деятельности, является наилучшим мерилом финансового здоровья и эффективности. Его рост является стимулом для потенциального роста деловой активности. Формируемая на основе данных бухгалтерского учета финансовая информация позволяет более полно охарактеризовать его доходы, расходы и финансовые результаты.

МП «Детская пищевая станция», как и любое предприятие, заинтересовано в максимизации прибыли, поскольку именно за счет прибыли оно может развиваться, увеличивать масштабы производства, а, следовательно, и приносить больший доход своим владельцам. В связи с этим необходимо постоянно находиться в поисках оптимальных направлений и методов своей деятельности, проводить анализ показателей достигнутого предприятием коммерческого эффекта.

В процессе анализа деятельности МП «Детская пищевая станция» за 2016–2018 гг. было установлено, что все показатели прибыли анализируемого предприятия стабильно увеличивались в динамике. Предприятие имело возможность использовать полученные результаты на расширение и обновление производства, увеличение социальных выплат работникам. Кроме того, такие доходы делают предприятие безоговорочно привлекательным для инвесторов. Однако анализ установил, что нерезультативной является прочая деятельность МП «Детская пищевая станция». Это обстоятельство может быть использовано при определении резервов роста прибыли.

Таким образом, методики детального анализа финансовых результатов являются стабильно актуальным инструментом эффективного управления. В статье сформирована краткая, но достаточно индикаторная методика анализа финансовых результатов некрупных предприятий пищевой отрасли, обоснована и проиллюстрирована важность подбора факторных моделей для анализа. Важно подчеркнуть также, что актуальным остается неформальный подход к аналитическим расчетам, их трактовкам и активному практическому применению в управлении.

Библиографическая ссылка

Бушева А.Ю., Елисеева О.В. УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕПЕЧЕНИЕ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ // Вестник Алтайской академии экономики и права. 2019. № 12-1. С. 24-32;URL: https://vaael.ru/ru/article/view?id=843 (дата обращения: 18.07.2026).

DOI: https://doi.org/10.17513/vaael.843