Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ACCOUNTING CONSTRUCTION ORGANIZATION COSTS FOR GOALS OF MANAGEMENT

Введение

Существующая практика учета затрат в строительных организациях обеспечивает формирование полной и достоверной информации о затратах периода (как правило, месяца) и обеспечивает расчет полной фактической себестоимости выполненных работ по завершении строительного заказа. Такой подход к формированию затрат отвечает требованиям бухгалтерского учета, но не может быть использован для целей управления затратами в процессе выполнения заказа, так как затраты осуществлены и повлиять на них не представляется возможным. Строительные организации калькулируют себестоимость заказа в соответствии с внутренними положениями, что позволяет учесть специфику строительной деятельности и выбрать модель управленческого учёта, которая включает классификацию затрат, организацию центров ответственности, учет затрат и результатов, анализ и принятие управленческих решений [1, 2, 3]. Деятельность строительных организаций осложнена тем, что величина прибыли изначально определена сметой строительных работ, изменить которую практически невозможно. Вследствие этого возникает необходимость контроля затрат в процессе выполнения заказа, своевременного выявления отклонений фактических затрат от сметных, выявления причин возникновения отклонений и устранения неблагоприятных факторов. В качестве объекта учета затрат строительные организации могут выделять возводимые объекты, выполняемые работы, этапы выполняемых работ [4, 5, 6]. Как правило, управленческий учет в строительных организациях организован по центрам ответственности и местам возникновения затрат, что позволяет получить информацию для выявления участков, где возникли отклонения фактических затрат от сметных. Но информация о фактических затратах известна только после завершения строительства в целом или в конце месяца (что обусловлено правилами ведения бухгалтерского учета), а этапы работ могут быть закончены в середине месяца. Возникает проблема расчета фактической себестоимости этапа.

Цель исследования

С целью более эффективного управления затратами в процессе выполнения строительного заказа предлагается определять фактические и сметные затраты по этапам выполняемых работ и применение попроцессного подхода к формированию информации о затратах [7, 8]. Развивая положения попроцессного подхода можно весь процесс строительства объекта разбить на этапы и собирать затраты по каждому этапу. Это позволит получать информацию о затратах не в конце месяца, а оперативно, по мере выполнения работ. Сравнивая эти затраты со сметными, можно выявить отклонения, установить причины и виновников этих отклонений, что позволит избежать необоснованных затрат на следующих этапах. Данный подход будет наиболее эффективен при выделении мест возникновения затрат в соответствии с существующей организационной системой строительной организации, так как позволит установить персональную ответственность начальника (руководителя, мастера) соответствующего участка – места возникновения затрат.

Материал и методы исследования

Рассмотрим поэтапное формирование затрат для целей управления ими на примере строительной организации. В первую очередь необходимо выделить этапы работ строительного заказа. Рациональнее всего, на наш взгляд, воспользоваться составленной сметой, так как в ней уже выделены этапы работ и сформированы сметные затраты по каждому этапу. Например, для организации, выполняющей заказ на строительство АЗС, можно выделить следующие этапы: земляные работы, резервуары, технология трубопроводов, операторная, электроснабжение и заземление, площадка и резервуарный парк, навесы, пуско-наладочные работы. Каждому этапу должны соответствовать свои затраты. При классификации затрат по этапам необходимо учитывать постановку производственного учета затрат в организации [6]. В связи с чем, в исследуемой организации уточнен состав прямых расходов по каждому этапу. Ими могут быть материальные затраты, заработная плата работников основного производства и начисления на нее, амортизация оборудования, субподрядные работы. Прямые затраты определяются на основании информации в первичных документах:

– материальные затраты – на основании требований-накладных, актов списания материалов на этап строительных работ;

– зарплата основных производственных рабочих – по ведомости начисления заработной платы и табелю учета рабочего времени на этапе строительных работ;

– амортизация машин и механизмов – определяется за месяц исходя из первоначальной стоимости оборудования и нормы амортизации, а затем относится на затраты этапа пропорционально времени, затраченному на выполнение данного этапа. Затраты на эксплуатацию машин и оборудования могут являться косвенными расходами, которые подлежат распределению между заказами [5];

– субподрядные работы – определяются в соответствии с договором и сметой на выполнение субподрядных работ на основании актов о приемке выполненных работ (ф. № КС-2) и справок о стоимости выполненных работ и затрат (ф. № КС-3).

Для формирования информации о полных затратах по этапу необходимо на каждый этап отнести косвенные расходы, которыми являются затраты по содержанию административно-управленческого персонала, аренда здания, транспортные расходы по перевозке рабочих на объекты выполнения работ и другие. Косвенные расходы могут быть рассчитаны на дату выполнения (завершения) этапа.

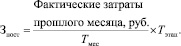

1 вариант – наиболее трудоемкий – позволяет рассчитать все фактические затраты за время выполнения этапа. Если организация и номенклатура статей калькулирования небольшая, данный вариант даст более точный результат. Для определения затрат необходимо затраты по каждой статье калькуляции определить за период менее месяца.

Например, заработная плата (с отчислениями) административно-управленческого персонала рассчитывается на основании начисленной заработной платы за месяц и времени выполнения этапа в данном месяце по формуле

(1)

(1)

где ЗПмес – начисленная заработная плата за месяц, руб.; Тмес – количество рабочих дней в месяце завершения этапа строительных работ; Тэтап – количество рабочих дней выполнения этапа в данном месяце; П – процент отчислений в фонды социального страхования, %.

Арендная плата определяется аналогично заработной плате – пропорционально времени, затраченному на выполнение этапа в месяце его завершения. Коммунальные услуги определяются исходя из показаний счетчиков и тарифов за пользование услугами. Транспортные услуги определяются исходя из условий договора о стоимости перевозки в день и времени выполнения этапа в данном месяце.

2 вариант – более легкий. Так как перечисленные затраты являются постоянными и их величина практически не изменяется, то для целей управления можно распределять по этапам фактическую величину этих затрат за предыдущий полный месяц по формуле

(2)

(2)

Таким образом, мы можем рассчитать фактические затраты каждого этапа.

Фактические затраты строительной организации по заказу представлены в табл. 1.

Для обобщения информации о затратах по этапам выполненных работ предложена внутренняя форма управленческой отчетности, в которой отражена сметная стоимость и фактические затраты этапа, определенные по вышеуказанным формулам, а также отклонения (табл. 2). Прямые затраты были рассчитаны по каждому этапу с учетом времени его выполнения, косвенные затраты определены по первому варианту.

Затраты, собранные по определенному этапу, могут быть использованы также при признании выручки по данному этапу. Такой подход предусмотрен МСФО (IFRS) 15 «Выручка по договорам с покупателями» при использовании метода ресурсов: «…признание выручки на основе усилий, предпринимаемых организацией для выполнения обязанности к исполнению, или потребленных для этого ресурсов (например, потребленные ресурсы, затраченное рабочее время, понесенные затраты, истекшее время или использованное машинное время) относительно совокупных ожидаемых ресурсов, которые будут потреблены для выполнения такой обязанности к исполнению» [9]. Определенные по этапу выручка и затраты помогут проконтролировать достижение заложенной в договоре нормы рентабельности.

Далее проводится анализ отклонений прямых затрат и устанавливаются причины их возникновения. Это сложный этап, который требует применения средств вычислительной техники, так как отклонения по материалам, например, целесообразно рассчитывать по каждому этапу, по каждому номенклатурному номеру. Рассчитаем отклонения по трубе стальной, расчет приведен в табл. 3. Анализ отклонений выполнен методом цепных постановок (факторный анализ).

Таблица 1

Фактические затраты строительной организации по заказу

|

Наименование этапа |

Дни работы оборудования |

Срок выполнения работ |

Прямые затраты, тыс. руб. |

||||

|

Материалы |

Зарплата рабочих с отчислениями |

Субподрядные работы |

Амортизация |

Итого прямых затрат |

|||

|

Сентябрь 2018 г. |

22 |

185,17 |

108,29 |

391,86 |

1,26 |

686,58 |

|

|

– Земляные работы |

19 |

01.09–25.09 |

98,46 |

93,29 |

391,86 |

1,09 |

584,70 |

|

– Резервуары |

3 |

28.09–30.09 |

86,71 |

14,99 |

0,17 |

101,88 |

|

|

Октябрь 2018 г. |

22 |

2043,81 |

108,29 |

1,26 |

2153,35 |

||

|

– Резервуары |

6 |

01.10–08.10 |

419,15 |

29,99 |

0,34 |

449,48 |

|

|

– Технология трубопроводов |

8 |

09.10–20.10 |

992,82 |

38,32 |

0,46 |

1031,59 |

|

|

– Операторная |

8 |

21.10–30.10 |

631,84 |

39,98 |

0,46 |

672,28 |

|

|

Ноябрь 2018 г. |

20 |

1398,08 |

109,96 |

1,25 |

1509,29 |

||

|

– Операторная |

10 |

02.11–16.11 |

436,33 |

54,98 |

0,63 |

491,94 |

|

|

– Электроснабжение, заземление |

3 |

17.11–19.11 |

177,38 |

8,84 |

0,19 |

186,41 |

|

|

– Площадка, резерв. парк |

5 |

20.11–26.11 |

660,42 |

35,15 |

0,31 |

695,88 |

|

|

– Навесы |

1 |

27.11–27.11 |

72,32 |

1,57 |

0,06 |

73,95 |

|

|

– Пуско-наладочные работы |

1 |

30.11–30.11 |

51,63 |

9,42 |

0,06 |

61,11 |

|

|

Декабрь 2018 г. |

2 |

9,55 |

0,12 |

9,67 |

|||

|

– Пуско-наладочные работы |

2 |

01.12-02.12 |

– |

9,55 |

0,12 |

9,67 |

|

|

Итого по Заказу С005 |

3627,06 |

336,09 |

391,86 |

3,89 |

4358,89 |

||

Таблица 2

Предлагаемая форма внутренней управленческой отчетности

ООО «АЗС-Стройсервис»

наименование организации

Дата составления документа «26» сентября 2018 г.

Номер и наименование заказа: Заказ № С 005 от 01.09.2018 г.

ЗАО «Пассажирнефтьсервис» дог. № 18/15 от 25.08.2018 г.

Анализ затрат по этапам выполненных работ

Номер и наименование этапа: этап № 1 «Земляные работы»

Срок выполнения работ на данном этапе: сметный : 01.09.2018 г. – 25.09.2018 г.

фактический: 01.09.2018 г. – 23.09.2018 г.

|

Статьи затрат |

Фактические затраты, руб. |

Сметные затраты, руб. |

Отклонения экономия (–), перерасход (+) |

|

1. Прямые затраты: |

|||

|

Материалы |

98460,41 |

96197,43 |

2262,98 |

|

Зарплата основных производственных рабочих с начислениями |

93296,00 |

81382,49 |

11913,51 |

|

Амортизация машин и механизмов |

1087,67 |

946,96 |

140,71 |

|

Субподрядные работы |

391860,77 |

391860,77 |

0,00 |

|

2. Косвенные расходы |

102491,55 |

123997,56 |

-21506,01 |

|

Итого: |

687196,40 |

694385,21 |

-7188,81 |

Ответственный за составление документа: Бухгалтер ___________ Л.Н. Белов

Таблица 3

Расчет отклонений по материальным затратам

|

Показатели |

Труба стальная d 89 мм толщина стенки 4,5 мм |

Труба стальная d 57 мм толщина стенки 3,5 мм |

|

Данные фактические: |

||

|

Количество, м |

25 |

56 |

|

Цена, руб./м |

1440 |

620 |

|

Сумма, руб. |

36 000 |

34720 |

|

Данные по смете: |

||

|

Количество, м |

20 |

50 |

|

Цена, руб./м |

1138,22 |

494,79 |

|

Сумма, руб. |

22 764,42 |

24 739,33 |

|

Отклонения, в том числе: |

13 235,58 |

9980,67 |

|

– за счет изменения количества израсходованных материалов |

5691,08 |

2968,91 |

|

– за счет изменения цены на материалы |

7544,5 |

7011,76 |

Таблица 4

Анализ косвенных расходов первого этапа строительства

|

Статьи затрат, руб. |

Смета |

Факт |

Отклонения |

|

Услуги сторонних организаций |

13 700 |

11 400 |

–2300 |

|

Аренда помещений |

14 460 |

11 956 |

–2504 |

|

Зарплата АУП с отчислениями |

95 837 |

79 135 |

–16 702 |

|

Всего накладных расходов |

123 997 |

102 491 |

–21 506 |

Расчеты показали, что увеличение материальных затрат по двум видам материалов произошло как из-за увеличения цены на материалы, так и увеличения фактического расхода материалов. При установлении причин отклонении фактических косвенных расходов от сметных анализируются изменения по каждой статье затрат (табл. 4).

В этой таблице мы можем наглядно увидеть, что фактические расходы меньше сметных затрат. Причина полученного отклонения заключается в уменьшении фактических сроков строительства на данном этапе.

При анализе отклонений фактических затрат от сметных необходимо иметь ввиду, что смета составляется на основании усредненных нормативов, а фактические затраты отражаются на основании документов, подтверждающих расходы, следовательно, отклонения неизбежны. Если в пределах одной сметы по разным этапам существуют как положительные, так и отрицательные отклонения, то в целом отклонение по все смете обоснованно. Если же отклонения только отрицательные (экономия) или только положительные (перерасход), то анализ необходимо провести более тщательно, учитывая как объективные, так и субъективные причины. Очень часто, стремясь выиграть тендер, строительные организации занижают сметную стоимость, что впоследствии и веден к возникновению отклонений негативного характера. С другой стороны, строительные организации могут завысить стоимость или объем работ с целью увеличения договорной стоимости строительства. Таким образом, по результатам расчетов необходимо установить причины, приведшие к отклонениям.

По окончании работ у подрядчика формируется сводная таблица, в которой собираются фактические и сметные затраты по заказу в целом и в разрезе каждого этапа (табл. 5).

Таблица 5

Затраты этапов выполненных работ, руб.

|

Номер этапа и название |

Зарплата рабочих |

Материалы |

Амортизация |

Субподрядные работы |

Итого |

Косвенные расходы |

Всего |

Стоимость по смете |

Прибыль (убыток) |

|

|

1. Земляные работы |

смета |

81,4 |

96,2 |

0,9 |

391,9 |

570,4 |

124,0 |

694,4 |

772,0 |

77,6 |

|

факт |

93,3 |

98,5 |

1,1 |

391,9 |

584,7 |

102,5 |

687,2 |

772,0 |

84,8 |

|

|

2. Резервуары |

смета |

42,0 |

501,6 |

0,5 |

0,0 |

544,1 |

40,6 |

584,7 |

614,0 |

29,3 |

|

факт |

45,0 |

505,9 |

0,5 |

0,0 |

551,4 |

48,8 |

600,1 |

614,0 |

13,9 |

|

|

3. Технология трубопроводов |

смета |

32,4 |

968,6 |

0,5 |

0,0 |

1001,6 |

31,2 |

1032,8 |

1057,5 |

24,7 |

|

факт |

38,3 |

992,8 |

0,5 |

0,0 |

1031,6 |

43,3 |

1074,9 |

1057,5 |

-17,4 |

|

|

4. Операторная |

смета |

85,8 |

1064,4 |

1,2 |

0,0 |

1151,5 |

93,9 |

1245,4 |

1315,7 |

70,3 |

|

факт |

95,0 |

1068,2 |

1,1 |

0,0 |

1164,2 |

102,6 |

1266,8 |

1315,7 |

48,9 |

|

|

5. Электроснабжение и заземление |

смета |

10,0 |

176,0 |

0,2 |

0,0 |

186,2 |

11,3 |

197,5 |

205,1 |

7,7 |

|

факт |

8,8 |

177,4 |

0,2 |

0,0 |

186,4 |

17,6 |

204,0 |

205,1 |

1,1 |

|

|

6. Площадка и резервуарный парк |

смета |

31,0 |

658,6 |

0,3 |

0,0 |

690,0 |

32,3 |

722,3 |

745,8 |

23,5 |

|

факт |

35,1 |

660,4 |

0,3 |

0,0 |

695,9 |

29,6 |

725,5 |

745,8 |

20,3 |

|

|

7. Навесы |

смета |

1,7 |

72,1 |

0,1 |

0,0 |

73,9 |

1,7 |

75,6 |

77,3 |

1,6 |

|

факт |

1,6 |

72,3 |

0,1 |

0,0 |

74,0 |

5,8 |

79,7 |

77,3 |

-2,5 |

|

|

8. Пуско-наладочные работы |

смета |

30,7 |

51,6 |

0,2 |

0,0 |

82,5 |

20,6 |

103,1 |

113,5 |

10,3 |

|

факт |

19,0 |

51,6 |

0,2 |

0,0 |

70,8 |

16,2 |

87,0 |

113,5 |

26,5 |

|

|

Итого |

смета |

315,0 |

3589,2 |

4,0 |

391,9 |

4300,1 |

355,7 |

4655,7 |

4900,8 |

245,1 |

|

факт |

336,1 |

3627,1 |

3,9 |

391,9 |

4358,9 |

366,3 |

4725,2 |

4900,8 |

175,7 |

|

Таблица формируется на основании расчетов фактических затрат по каждому этапу. Информация о затратах по завершении заказа представляет возможность проанализировать ход строительства, выявить «узкие» места и возможно, избежать необоснованных затрат в будущем, если рост затрат вызван объективными причинами, которые можно устранить.

Выводы

Таким образом, предложенный подход к формированию затрат позволяет оперативно контролировать формирование себестоимости в процессе строительства. Полученные результаты практически применимы, апробированы в строительной компании, и могут оказать влияние на процесс принятия решений с целью минимизации затрат по этапам выполняемых работ в строительных организациях. Поэтапный подход к формированию затрат строительных организаций позволит формировать оперативную информацию о затратах, выявлять и устранять причины отклонений в процессе выполнения заказа, контролировать получение запланированной прибыли.

Библиографическая ссылка

Почекаева О.В. УЧЕТ ЗАТРАТ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ ДЛЯ ЦЕЛЕЙ УПРАВЛЕНИЯ // Вестник Алтайской академии экономики и права. 2019. № 8-1. С. 94-100;URL: https://vaael.ru/en/article/view?id=674 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.674