Введение

Общая статистика развития фармацевтической отрасли за прошлый год демонстрирует следующие результаты. Так, в 2018 году через аптеки было реализовано 5,3 млрд упаковок лекарственных препаратов на сумму 991,9 млрд рублей [9]. В сравнении с прошлым годом продажи лекарств выросли на 4,6 % в стоимостном и почти на 5 % в натуральном выражении. Индекс роста цен на лекарственные препараты составил чуть менее 3 %. И это один из самых низких показателей отрасли за последние 5 лет.

Онлайн-механизмы, применяемые сегодня в фармацевтическом секторе Российской Федерации, таковы [4]. На интернет-портале потенциальным покупателем осуществляется заказ (предзаказ) лекарственного препарата, далее клиентом выбирается пункт доставки (обязательно аптека). После этого препараты доставляются в аптеку (как рецептурные, так и безрецептурные), лекарственные препараты отпускаются фармацевтом (при необходимости, проверяется рецепт) с учетом процесса оплаты товаров [2, 3]. Доставка лекарственных препаратов на дом, в офис (не в аптеку) в России запрещена [1]. Есть отдельная процедура обеспечения лекарственными средствами амбулаторных пациентов ограниченного сегмента заболеваний, но нами исследуется масс-сегмент. При сложившейся ситуации в Российской Федерации необходимо отметить, что мировая практика показывает результаты в 38 % всех продаж рецептуры через онлайн-канал [5].

Цель исследования

Целью настоящего исследования явилась оценка тенденций и перспектив развития онлайн-сегмента фармацевтического рынка Российской Федерации.

Материал и методы исследования

Оценка динамики показателей развития фармацевтического сегмента российской торговли осуществлялась на основании данных статистики отраслевых компаний по объему, структуре продаж. В качестве основных методов исследования применялись общенаучные методы: анализа, синтеза, сравнения, экстраполяции.

Результаты исследования и их обсуждение

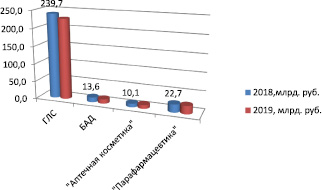

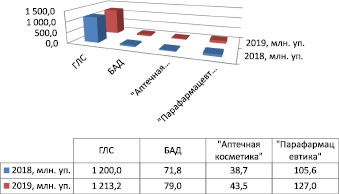

Оценивая оперативную статистику фармацевтической отрасли на весну 2019, в частности, динамику показателей продаж необходимо отметить следующие тенденции. Так, за первый неполный квартал (первые 12 недель) 2019 года объем продаж готовых лекарственных средств составил 239,7 млрд руб. [9] в стоимостном выражении (рис. 1), или более 1,2 млрд упаковок – в натуральном (рис. 2). По сравнению с показателями прошлого года за аналогичный период фиксируется рост продаж в рублях чуть менее, чем на 5 %, и снижение продаж в штуках – на 1,1 %.

Рис. 1. Динамика объемов продаж основных сегментов фармацевтического рынка за первые 12 недель 2018 г. и первые 12 недель 2019 г., млрд руб.

Рис. 2. Динамика объемов продаж основных сегментов фармацевтического рынка за первые 12 недель 2018 г. и первые 12 недель 2019 г., млн упаковок

Объем продаж биологически активных добавок за первые 12 недель 2019 года по сравнению с первыми 12 неделями 2018 года увеличился почти на 10 % в стоимостных показателях и составил 13,6 млрд руб. [9] (рис. 1). При этом, продажи в натуральных единицах снизились на 10 % и составили 71,8 млн упаковок [9] (рис. 2).

Оценивая динамику в сегменте «аптечной косметики» за исследуемый период, можно зафиксировать снижение продаж как в стоимостном выражении – на 3,3 %, так и в натуральном – на 12,5 %. В результате чего товарооборот косметической продукции, реализуемой через аптеки, в первом квартале 2019 года составил 10,1 млрд руб. (рис. 1) и 38,7 млн упаковок соответственно (рис. 2).

Продажи сегмента так называемой «парафармацевтики» в неполном первом квартале 2019 года снизились на 20,3 % в расчетах упаковок (и составили 105,6 млн шт. [9]) и увеличились почти на 1 % (и составили 22,7 млрд руб. [9]).

В целом анализ коммерческого сегмента фармацевтического рынка свидетельствует о следующих результатах. В октябре 2018 г. емкость рынка составила 88,3 млрд руб. в розничных ценах. В сравнении с октябрём 2017 г. в текущем году рынок показал прирост реализации на 6,4 %. Средняя стоимость упаковки лекарственного препарата на коммерческом рынке России в октябре по сравнению с сентябрём выросла на 1,6 % и составила 192 руб. 40 коп. Около 60 % упаковок реализованных препаратов были отечественного производства. При этом, в связи с невысокой ценой единицы (по сравнению с импортными) в стоимостном выражении доля отечественных препаратов составила только 30 % рынка.

В разрезе рецептурных и безрецептурных препаратов структура коммерческого рынка лекарств в натуральном выражении такова: 34,8 % (одна треть) – препараты, отпускаемые по рецепту, 65,2 % (две трети) – без рецепта. В стоимостном выражении иная структура: 51,6 % (чуть более половины рынка) – рецептурные препараты, 48,4 % (чуть менее половины рынка) – безрецептурные препараты. Общий рост коммерческого рынка лекарств за первые десять месяцев 2018 г., по сравнению с первыми десятью месяцами 2017 г., в стоимостном выражении составил 4,4 %.

Анализируя динамику рынка по месяцам 2018 г., можно отметить, что в октябре текущего года объем коммерческого рынка лекарственных препаратов превысил величину октября 2017 г. года на 6 млрд руб., составив 88,3 млрд руб. При этом в разрезе 2018 г., максимальное значение по рынку наблюдалось в марте, когда емкость рынка составила 91,3 млрд руб. Нижний экстремум динамики продаж был зафиксирован в июле 2018 г. на уровне 75,2 млрд руб.

Весьма перспективным представляется развитие фарм-продаж в сегменте товаров, обеспечивающих возможность потребителю вести здоровый образ жизни. Вопросы качества жизни населения Российской Федерации, проблемы здорового питания россиян сегодня становятся драйверами роста товарооборота. Скудость рациона населения России в отношении витаминов и микроэлементов до недавнего времени была драйвером роста продаж БАД. Однако в этом сегменте фармацевтического рынка произошли существенные изменения. Оценивая динамику объемов продаж БАД, необходимо отметить устойчивый тренд снижения приростов товарооборота. За первые 9 месяцев 2018 г. рынок БАД вырос на 0,5 % в рублях и сократился на 5,5 % в упаковках по сравнению с аналогичным периодом 2017 г. Наиболее востребованной на рынке остаётся ценовая категория «до 50 рублей». Доля этого ценового сегмента – 48 % в натуральном выражении. Однако, удельный вес в совокупном объеме сегмента дешёвого сектора в стоимостном выражении не превышает 7 %. Наибольшую выручку от реализации аптека формирует из ценового диапазона от 150 до 500 руб., доля этой категории составляет 43 %. Существенную долю, более 39 %, занимают препараты из высокого ценового сегмента. За год структура рынка БАД изменилась в пользу высокого ценового сегмента «свыше 500 рублей», который продемонстрировал прирост объёма реализации: на 10,0 % в стоимостном и на 7,1 % в натуральном выражении.

Оценим, насколько перспективно всецело уйти в онлайн-продажи безрецептурным препаратам. Так, в 2018 году (с учетом сохраненного тренда предыдущих лет) структура объема рынка по категориям лекарственных препаратов выглядела следующим образом [6, 7]. Наибольшую долю, немного не дотягивая до 1/5 рынка (18,8 %), занимает группа «Пищеварительный тракт и обмен веществ». Здесь лидирует препарат для лечения заболеваний печени и желчевыводящих путей «Эссенциале» и биотик «Линекс», на третьей строчке – гепатопротекторный препарат «Гептрал». И все эти препараты являются безрецептурными. Соответственно, спокойно выходим на агрегатора фарм-рынка и предлагаем покупателю заказывать их на сайте, через мобильные приложения [8].

Вторую строчку по удельному весу, одну седьмую рынка (14,1 %), в структуре покупок населения занимает категория «Препараты для лечения заболеваний сердечно-сосудистой системы». Казалось бы, здесь проблемнее, поскольку препараты должны быть рецептурные. Однако, статистика такова, что в данной группе лидируют бренды «Детралекс», «Конкор» и «Лозап». «Детралекс» – безрецептурный препарат. «Конкор» и «Лозап» отпускаются по рецепту. При этом, по результатам опросов фармацевтов, никто на них рецепты практически не спрашивает.

Одна восьмая объема проданных лекарственных препаратов (12,5 %) принадлежит группе «Препараты для лечения заболеваний респираторной системы». По этой группе «зеленый свет» для онлайн-продаж, ведь прекрасно известна российская тенденция самолечения насморка, кашля, температуры, основных симптомов острых респираторных заболеваний.

Больше чем одна десятая (10,1 %) приходится на категорию «Препараты для лечения заболеваний нервной системы». Обращаться за помощью к психологу, а тем более к психотерапевту, в случаях с проблемами нервной системы в нашей стране не просто не принято, а до сего момента остается «стыдно». Решать подобные проблемы, лечить заболевания нервной системы часто русские люди стараются немедикаментозной терапией. Соответственно, вывести эту группу лекарственных средств в онлайн-продажи, когда покупатель обезличен и ему не «стыдно», нетрудно. Безусловно, в этой категории есть много рецептурных препаратов, «интересных» наркозависимым. Именно здесь необходима единая система обмена информацией о назначениях, реально выписанных рецептах, обоснованных диагнозами.

Заключение

Подводя итоги, необходимо отметить, что 40 % рынка – это потенциальные онлайн-продажи безрецептурных лекарственных препаратов. Маркетплейсы, возрастающий охват владения навыками онлайн-покупок всех возрастных групп потребителей, стремление населения экономить, активный диджитал-маркетинг «фармы» – все это факторы стремительных приростов онлайн-продаж безрецептурных лекарственных препаратов. Дальнейшее развитие системы электронных рецептов, а также механизмы регулирования в этой области – а это драйверы приростов онлайн-продаж рецептурных лекарств.