Введение

Одной из главных задач каждой страны является систематическое и полноценное развитие всех сфер деятельности, причем ключевую роль играет укрепление экономической и финансовой устойчивости государства, на что влияет, в том числе, цифровизация. В результате бурного развития цифровых технологий постепенно наличные деньги и наличные расчеты теряют актуальность, увеличивается число операций, совершаемых в электронной форме, что способствует развитию и улучшению электронных систем платежей.

Эволюция рынка платежных карт способствует увеличению степени прозрачности финансовых транзакций, значительно сокращает расходы, связанные с управлением наличными финансовыми потоками, стимулирует рост объема привлеченных финансовых ресурсов в банковский сектор и, следовательно, кредитную активность. В современных условиях рынок платежных карт в России демонстрирует высокие темпы развития. На становление этого рынка оказали влияние политическая конъюнктура, существенная трансформация социально-экономической сферы, а также развитие инновационных технологий, которые значительно изменили финансовые транзакции.

Для обеспечения безопасности своих граждан и государства в целом был создан центр для обработки операций по банковским картам «Национальная система платежных карт», а также национальная система банковских карт «МИР». Эти шаги позволили и обеспечить населения и отчасти организации надежным финансовым инструментом, и сохранить внешнюю независимость от крупных зарубежных платежных систем банковских карт (большая часть из которых ушла из России в 2022 году). Однако, существующая в настоящее время российская системы платежных карт в полной мере не используется и не обеспечивает безопасность национальной экономики. Это связано с влиянием ряда социальных, экономических и других факторов. Часть населения до сих пор не доверяет безналичным расчетам, имеет низкую финансовую грамотность. Тем более, мошенническая деятельность в этой сфере препятствует развитию применения банковских карт. Проблемой является не всегда стабильны Интернет на отдельных территориях, отсутствие необходимой банковской инфраструктуры, отсутствие эффективной защиты от киберпреступлений, сложности международных расчетов владельцев российских карт с 2022 года (даже в дружественных странах) и т.д.

Многими авторами рассматриваются вопросы развития национальной платежной системы карт. Теоретическую основу статьи составляют фундаментальные разработки по исследуемой теме, которые были представлены в трудах отечественных авторов, таких как А. Гурбанназаров, Г. Маммедова, А. Аширбаева, Д. Гараев, В.В. Бондаренко, К.В. Клименко, А.А. Голубева, В.Л. Окулов, А.У. Солтаханов, Д.А. Сизова, Т.В. Сизова, В.Ю. Кац, А.В. Параскевов и др. Однако, в литературе нет актуальных исследований особенностей и проблем развития национальной платежной системы карт, которые будут раскрыты в данной статье.

Цель исследования состоит в определении финансовых и политических аспектов развития национальной платежной системы карт.

Для достижения поставленной цели исследования требуется выполнить следующие задачи:

1) раскрыть сущность национальной системы платежных карт;

2) рассмотреть виды систем платежных карт;

3) изучить этапы развития платежной системы «Мир»;

4) изучить статистические показатели развития в России безналичных платежей, использования платежных карт, в том числе карт «Мир», показатели по операциям без согласия клиентов и по возврату похищенных средств;

5) определить актуальные преимущества, недостатки, проблемы национальной системы платежных карт;

6) представить механизмы решения выявленных проблем.

Материалы и методы исследования

К ведущим методам исследования проблемы статьи можно отнести анализ теоретических источников, анализ показателей статистики, синтез, графический метод, сравнение.

При анализе статистических данных автором были выбраны следующие показатели развития безналичных расчетов в РФ и национальной платежной системы карт:

− доля безналичных платежей в розничном обороте,

− количество платежных карт,

− количество расчетных карт,

− количество кредитных карт,

− доля карт «Мир» в общей эмиссии карт,

− доля карт «Мир» в общем объеме внутрироссийских операций,

− количество операций без согласия клиентов,

− объем операций без согласия клиентов,

− доля возмещенных (возвращенных) средств (от общего объема).

При этом для анализа показателей необходимо исследовать данные, представленные на официальном сайте Банка России за несколько лет (2021–2023 гг.).

Результаты исследования и их обсуждение

Все операции по оплате товаров и услуг делятся на кассовые и безналичные. Кассовые операции проводятся с использованием наличных денег (банкноты и монеты), в то время как безналичные операции осуществляются электронно, при этом средства хранятся на расчетных или сберегательных счетах.

Платежные системы обеспечивают безналичные переводы средств между финансовыми учреждениями, предприятиями и частными лицами.

Развитию систем банковских карт способствует спрос и предложение. Чем выше интерес потребителей к удобным платежным услугам – тем больше расчетов осуществляется через банковские карты, обеспечивая банкам и участникам системы больше финансовых ресурсов для ее улучшения. Поставщики платежной системы, в свою очередь, должны предлагать привлекательные средства платежей. А.У. Солтаханов с соавторами отмечают, что платежные системы должны развиваться с технической точки зрения, повышать безопасность и бесперебойность совершения платежных операций [1].

А. Гурбанназаров с соавторами выделяют два вида платежных систем: платежные системы, управляемые центральным банком и частные платежные системы [2].

По сфере применения платежные системы делятся на электронные платежные системы (QIWI, WebMoney и др.) и карточные платежные системы.

Компания Diners Club в 1949 году создала первую массовую платежную карточную систему, а в 1960-х Bank of America выпустил свои карты, зарегистрировав их в США. В последующие десятилетия почти 3000 банков получили лицензию на использование их карт под названием Visa. В 1973 году Master Charge установила централизованную компьютерную систему, связывающую торговцев и банки, а в 1979 году ее переименовали в MasterCard. Оплата в онлайне стала все более популярной с развитием Интернета, начиная с первой B2B-транзакции в 1981 году. В 1991 году первый онлайн-платеж был произведен потребителем в 1994 году. Появление смартфонов в 2007 году позволило клиентам делать покупки в сети без использования персонального компьютера.

Существует различие в типах платежных систем банковских карт в зависимости от государственной принадлежности: международные платежные системы функционируют во многих странах, национальные системы функционируют в рамках одной или нескольких стран, экономики которых тесно связаны между собой (SEPA в Европе, RuPay в Индии и др.).

Крупнейшими международными платежными системами являются Visa и UnionPay. В 2022 году доля транзакций по дебетовым картам UnionPay составила 40,03%, Visa – 38,78% [3].

А.А. Голубева и В.Л. Окулов считают, что создание национальной системы платежных карт – это создание портфеля взаимосвязанных проектов: инженерного, технологического в финансовой сфере и информационно-технологического [4].

По мнению В.В. Бондаренко и К.В. Клименко в России создание национальной платежной системы является необходимым шагом для обеспечения финансовой и национальной независимости и безопасности [5].

Идея о необходимости в России национальной платежной системы зародилась еще в 1990-х годах. До 2015 года только зарубежные платежные системы, в основном Visa и MasterCard, доминировали на российском рынке международных платежных карт.

Создание платежной карты «Мир» было вызвано введением санкций США и стран Европы против России весной 2014 года. Эти санкции привели к тому, что Visa и MasterCard прекратили предоставление услуг по обработке платежей для клиентов некоторых российских банков.

Для обеспечения безопасности национальной финансовой системы был запущен проект по созданию собственной независимой платежной системы, чтобы обеспечить независимости от зарубежных финансовых организаций в кратчайшие сроки. Через АО «Национальную систему платежных карт» (НСПК) после 1 апреля 2015 года стали осуществляться внутрироссийские операции по картам всех платежных систем [6].

НСПК регулируется Федеральным законом №161 «О национальной платежной системе» и гарантирует непрерывность, эффективность и широкий доступ к услугам по переводу денежных средств [7].

В начале НСПК обрабатывала внутренние транзакции по картам Mastercard и Visa и даже после введения санкций 2022 года, россияне могут пользоваться картами международных платежных систем, выданными российскими банками, на территории РФ.

В конце 2015 года россиянам стали доступны карты «Мир». Изначально они выдавались для начисления зарплат, пенсий и стипендий. Однако благодаря развитию программы лояльности, а также бесперебойной работе, карты «Мир» стали активно распространяться и на другие категории банковских клиентов.

Карты «Мир» принимают помимо России в таких странах как Армения, Абхазия, Беларусь, Казахстан, Киргизия, Южная Осетия, Вьетнам, Таджикистан, Дубае и Турции (в отдельных местах). В настоящее время Банк России прилагает усилия по расширению этого списка стран, однако затрудняет решение этой задач нежелание иностранных банков подвергаться риску санкций.

Целями НСПК на 2023–2024 годы являются: быть неотъемлемой частью жизни граждан, выступать в роли надежного и выгодного партнера для бизнеса и государства, способствовать повышению доступности и эффективности государственных сервисов для жителей России [8].

В.В. Бондаренко и К.В. Клименко выделяют следующие преимущества национальной платежной системы в РФ:

− защита от внешнего влияния,

− возможность использования карт за границей (в отдельных странах),

− льготное обслуживание с системой кэшбэка,

− удобство для получения заработной платы,

− оплата услуг, штрафов и пр.,

− обширная сеть партнеров платежной системы [5].

Есть и недостатки у платежной системы:

− большинство зарубежных стран отказываются работать с российской платежной системой,

− отсутствие конкурентов, что может препятствовать развитию,

− ограничения в совершении банковских операций из-за санкций (оплата покупок в международных интернет-магазинах и др.) [9].

Банковское мошенничество также является препятствием для развития российской системы платежных карт. Причины, по которым клиенты банков могут потерять свои деньги, являются:

− ненадежный пароль,

− вредоносные программы и фишинг,

− утеря устройства,

− перехват данных и др. [10].

По мнению А.В. Минакова и Н.Д. Эриашвили для дальнейшего развития российской системы платежных карт необходимо следующее:

− развивать импортозамещение и налаживать поставки из дружественных стран компонентов, обеспечивающих работу НСПК,

− увеличивать уровень защиты в системе расчетов картами,

− повышать финансовую грамотность пользователей банковских карт [11].

Проведем анализ показателей развития в России безналичных платежей и использования платежных карт, включая карты «Мир».

В банковском секторе России ежегодно растет доля безналичных платежей в розничном обороте и к концу 2023 г. она достигла 83,4%, рост показателя за 2 года составил 9,1 п.п. (рис. 1).

Рис. 1. Динамика доли безналичных платежей в розничном обороте в РФ в 2021-2023 гг., % [12]

Рис.2. Динамика количества платежных карт в РФ в 2021-III кв. 2023 гг., млн. ед. [12]

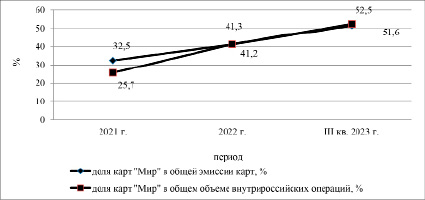

Рис. 3. Анализ доли карт «Мир» на российском рынке безналичных платежей в 2021-III кв. 2023 гг., % [12]

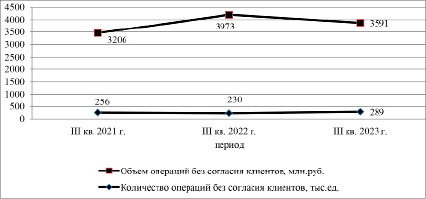

Рис. 4. Динамика мошеннических операций в банковском секторе в РФ в III квартале 2021-2023 гг. [13]

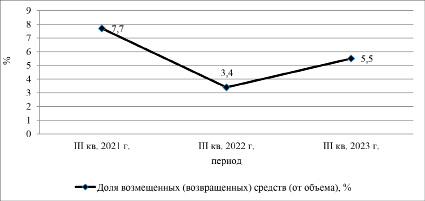

Рис. 5. Динамика доли возмещенных клиентам утраченных средств из-за мошеннических операций в общем объеме в РФ в III квартале 2020-2021 гг., % [13]

Ежегодно растет как количество расчетных платежных карт, так и кредитных карт. Общее количество платежных карт с 2021 г. по III кв. 2023 г. выросло на 29,1% (рис. 2).

Одним из ключевых достижений НСПК стала значительная доля внутрироссийского рынка по объему платежей, приходящаяся на совершенные операции с использованием платежных карт «Мир».

Одним из основных результатов работы НСПК является ежегодный рост и высокие показатели использования карт «Мир» на внутреннем рынке платежей (рис.3).

Препятствует развитию системы платежных карт высокий уровень банковского мошенничества. Динамика количества и объем операций без согласия клиентов представлены на рисунке 4.

По данным банковской статистики, в III квартале 2023 г. количество операций без согласия клиентов было выше, чем в соответствующие периоды 2021-2022 гг. Положительным фактом является снижение объема операций без согласия клиентов в III квартале 2023 г. относительно аналогичного периода предыдущего года на 382 млн.руб., однако это значение выше чем в III квартале 2021 г.

Данные о возмещении клиентам утраченных средств из-за мошеннических операций представлены на рисунке 5.

Лишь небольшую долю утраченных средств удается возместить клиентам: в III квартале 2021 г. – 7,7%, в III квартале 2022 г. – 3,4%, в III квартале 2023 г. – 5,5%.

Заключение

Подводя итоги, отметим, что опасная зависимость РФ от иностранных платежных систем послужила причиной Центральному Банку создания национальной платежной системы в 2015 г.

Оператором платежной системы «Мир» является АО «Национальная система платежных карт».

В последние годы в России активно развивается безналичная форма расчетов, растет количество платежных карт в обращении, использование карт «Мир».

Основными препятствиями развития национальной системы платежных карт являются: западные санкции, банковское мошенничество, неравномерное развитие среди регионов банковской инфраструктуры, низкий уровень проникновения Интернета на отдельных территориях, недостаточный уровень финансовой грамотности населения.

Для обеспечения суверенитета национального платежного пространства, финансовой стабильности и развития необходимо развивать национальную систему платежных карт в следующих направлениях: развивать инновации в сфере онлайн-сервисов по всей территории России, повышать финансовую грамотность граждан, улучшать качество банковского обслуживания и повышать уровень его безопасности, расширять возможности платежных терминалов, развивать международное сотрудничество в банковской сфере.