Так как агропромышленный экспорт имеет значительный вес в российской внешней торговле и оказывает существенное влияние на развитие сельского хозяйства и продовольственную безопасность страны, проблематика дальнейшего развития отечественного агрокомплекса находит отклик в многочисленных работах отечественных авторов. Среди них стоит выделить исследования Гаджимирзоева Г.И. [3], Лексютиной Я.В. [5], Савватеева Е.В. [7], Цыпина А.П. [10]. Сельскохозяйственная отрасль является ключевым поставщиком продуктов питания, что определяет взаимную зависимость возможностей сельского хозяйства по производству и населения по потенциальному объёму потребления. Упрощённо говоря, сельское хозяйство стимулируется ростом потребления продуктов питания и ограничивается некоторым естественным максимумом, сверх которого потребление физически невозможно. С другой стороны, потенциальный объём производства ограничен покупательной способностью населения. Положительная динамика потребления продуктов будет свидетельствовать о потенциальных возможностях дальнейшего роста сельскохозяйственного производства. Негативная тенденция в потреблении, напротив, может предвещать возможное сокращение объёмов выпуска продукции в агропромышленном комплексе. Для понимания динамики этого процесса на внутреннем рынке отразим в таблице 1 потребление продуктов в России за последние 5 лет.

Как видно из таблицы 1, динамика потребления продуктов за последнюю пятилетку в целом стабильна – это связано как с экономическими факторами доступности дорогих видов продовольствия (мяса и молока), так и с объективным достижением оптимального физического уровня их потребления. Некоторые позиции даже демонстрируют незначительное падение. В условиях практически достигнутого объективного предела внутреннего рынка основной части сельскохозяйственных продуктов, а также достаточно стабильного состояния доходов населения, когда нет необходимости и объективной возможности наращивать потребление тех или иных товаров, видится два ключевых направления развития сельскохозяйственного комплекса. Во-первых, это закрытие возможных рыночных ниш текущего импорта – т. е. завершение программ импортозамещения продовольственных товаров до условного «нулевого» значения ввоза [1, 11]. Здесь рост ограничен возможностями внутреннего рынка, и, также, обуславливается конкурентоспособностью собственной продукции.

Вторым направлением видится развитие экспорта продукции агропромышленного комплекса. И возможности внешнего рынка представляются практически неограниченными по сравнению с ёмкостью внутреннего рынка. Поэтому ориентация на зарубежного потребителя, хоть и имеет определённые внешнеполитические риски, тем не менее, несёт в себе значительный потенциал для развития сельскохозяйственной отрасли страны, с чем согласны такие авторы, как, например, Беляев С.А. [2], Святова О.В. [8], Старкова О.Я. [9].

Таблица 1

Потребление продуктов питания населением в 2018-2022 гг., кг

|

Наименование |

2018 |

2019 |

2020 |

2021 |

2022 |

Изменение 2022 к 2018, % |

|

Картофель |

89 |

89 |

86 |

84 |

84 |

94 |

|

Масла растительные |

14,0 |

14,0 |

13,9 |

13,6 |

13,8 |

99 |

|

Молоко |

229 |

234 |

240 |

241 |

241 |

105 |

|

Мясо |

75 |

76 |

76 |

78 |

78 |

104 |

|

Овощи и бахчевые |

107 |

108 |

107 |

103 |

104 |

97 |

|

Сахар |

39 |

39 |

39 |

39 |

39 |

100 |

|

Фрукты |

61 |

62 |

61 |

63 |

63 |

103 |

|

Хлеб |

116 |

116 |

116 |

114 |

113 |

97 |

|

Яица, штук |

284 |

285 |

283 |

281 |

288 |

101 |

Примечание: составлено автором по данным Росстата о потреблении продуктов питания [12].

К тому же, как свидетельствует Куликов Н.И. [4], именно превышение продовольственного экспорта над импортом гарантирует продовольственную безопасность страны, что служит дополнительным доводом в пользу развития продовольственной экспансии России. Попова С.А добавляет к этому мнению фактор роста инновационной составляющей в отрасли для повышения конкурентоспособности на внешних рынках [6].

Таким образом, резюмируя вышеизложенное, определим тему текущего исследования как определение конкретного направления дальнейшего развития, а именно: в направлениях импортозамещения и наращивания экспорта продукции.

Основными источниками исследования послужили данные Росстата о производстве и импорте сельскохозяйственной продукции и информация ФТС о внешней сельскохозяйственной торговле и данные ФАОСТАТ.

Как было отмечено выше, основная идея исследования заключается в определении перспектив импортозамещения и экспорта сельскохозяйственной продукции в условиях стабилизации внутреннего спроса на продовольствие. Для этого целесообразно отразить динамику производства и внешней торговли продуктами для определения потенциальных них импортозамещения и роста экспорта. Балансы продовольственных ресурсов подходят для этой цели наилучшим образом. Отразим их в таблице 2, оговоримся сразу, что доля экспорта и импорта исчислена нами в процентном отношении к производству того или иного продовольственного продукта.

Как видно из таблицы 2, в плане импортозамещения осталось достаточно немного направлений до достижения условного «нуля» ввоза. Это относится к рыбе (29% от вылова и производства рыбы и рыбной продукции), молочной продукции (порядка 21% импорта в сравнении с производством), овощи (13%). По картофелю, мясу и яйцам ввоз составляет незначительные 4-5% производства, что практически не оставляет возможностей для наращивания выпуска за счёт импортозамещения.

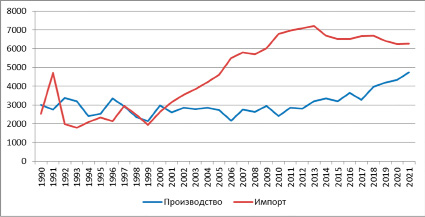

Особняком находится ситуация с импортом фруктов и ягод – он в 1,3-1,5 раза больше собственного производства в силу, преимущественно, климатического фактора. Однако, в России есть значительный потенциал наращивания импортозамещения в потреблении, например, яблок, винограда и груш. Если проанализировать производство и импорт фруктов и ягод в России за 30-летний период (см. рисунок 1 ниже), то можно отметить, что только контрсанкции 2014-2015 гг. позволили преломить многолетний период стагнации в отечественном садоводстве и постепенно начать увеличивать производство.

Графики рисунка 1 убедительно доказывают определяющую роль контрсанкций в положительном сдвиге импортозамещения в садоводстве как в стабилизации и начале медленного сокращения ввоза фруктов и ягод, так и в росте их сбора начиная с 2015 г. вплоть до настоящего времени. Судя по текущей тенденции, примерно к 2025 г. ожидается выравнивание показателей собственного производства и импорта.

Таблица 2

Балансы продовольственных ресурсов в России в 2019-2021 гг., млн т.

|

Наименование |

Производство |

Экспорт |

Импорт |

Экспорт, % |

Импорт, % |

||||||||||

|

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

|

|

Фрукты, ягоды |

4,2 |

4,3 |

4,7 |

0,3 |

0,3 |

0,3 |

6,4 |

6,2 |

6,3 |

6,1 |

6,5 |

6,3 |

154 |

144 |

133 |

|

Рыба |

5,1 |

5,1 |

5,3 |

3,0 |

3,1 |

3,0 |

1,3 |

1,2 |

1,5 |

57,8 |

61,1 |

56,5 |

24,4 |

23,4 |

28,5 |

|

Молоко |

31,4 |

32,2 |

32,3 |

0,6 |

0,7 |

0,8 |

6,7 |

7,0 |

6,9 |

1,9 |

2,2 |

2,5 |

21,5 |

21,9 |

21,3 |

|

Овощи |

15,9 |

15,4 |

14,9 |

0,3 |

0,3 |

0,3 |

2,4 |

2,2 |

2,0 |

2,0 |

2,1 |

2,2 |

15,3 |

14,0 |

13,3 |

|

Картофель |

22,1 |

19,6 |

18,0 |

0,5 |

0,6 |

0,2 |

0,8 |

0,7 |

1,0 |

2,1 |

2,8 |

1,4 |

3,4 |

3,8 |

5,7 |

|

Мясо |

10,9 |

11,2 |

11,3 |

0,4 |

0,6 |

0,6 |

0,8 |

0,6 |

0,6 |

3,8 |

5,4 |

5,6 |

7,1 |

5,8 |

5,5 |

|

Яйца, млрд шт. |

44,9 |

44,9 |

44,9 |

0,7 |

0,7 |

0,8 |

2,1 |

1,9 |

1,7 |

1,5 |

1,6 |

1,7 |

4,8 |

4,2 |

3,9 |

|

Зерно |

121 |

133 |

121 |

39,3 |

48,5 |

42,8 |

0,3 |

0,4 |

0,2 |

32,4 |

36,4 |

35,3 |

0,2 |

0,3 |

0,2 |

|

Общий объём в тоннаже |

256 |

266 |

253 |

45,0 |

54,8 |

48,9 |

20,8 |

20,3 |

20,2 |

17,6 |

20,6 |

19,3 |

8,1 |

7,6 |

8,0 |

Примечание: составлено автором по данным Росстата.

Рис. 1. Динамика производства и импорта фруктов и ягод в 1990-2021 гг., тыс. т Источник: составлено автором по данным Росстата

Рис. 2. Динамика производства и импорта яблок, груш и винограда в 1992-2022 гг., тыс. т Источник: составлено автором по данным ФАОСТАТ

Снова оговоримся, что это – результат лишь контрсанкций, когда дешёвый импорт был ограничен, что позволило начать развивать в сжатые сроки собственное производство. И это хорошо заметно на рисунке 1.

Разумеется, нет оснований полагать, что импортозамещение в области тропических фруктов когда-то будет осуществлено, однако, доля импорта порядка 30-40% представляется вполне достижимым показателем. И если рассуждать об импортозамещении как драйвере развития сельского хозяйства – то именно здесь находится наиболее перспективная ниша, в садоводческом направлении.

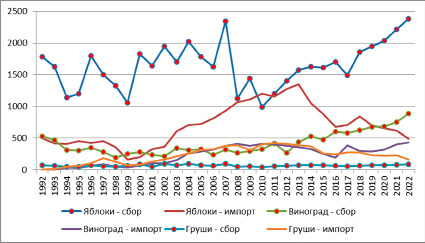

Если более детально рассмотреть структуру импорта фруктов и ягод в Россию (рисунок 2), то можно легко убедиться, что сокращение импорта по балансам товарных ресурсов на 1 млн т практически полностью объясняется сокращением импорта в Россию яблок из стран ЕС.

Хотя заметно, что также сократился ввоз винограда и груш, но в сравнении с падением импорта яблок их вклад в процесс импортозамещения в секторе фруктов и ягод менее значителен.

Что касается экспортного потенциала российского сельскохозяйственного производства, то его предпочтительнее представить в виде таблицы с указанием динамики внешней торговли, сальдо торговли по каждому пункту и доли в российских продажах продовольственных товаров за рубеж. Сведём отобранные по этому принципу данные в таблицу 3.

Как видно из таблицы 3, по 15 кодам из 24 наблюдаются отрицательные значения сальдо торговли за 2021 или 2022 гг. Это потенциальные направления для развития программ импортозамещения. В этом ключе стоит отметить мясо и мясопродукты (код ТН ВЭД 02), молочную продукцию (код 04), овощи (код 07), фрукты и орехи (08), сахар и кондитерские изделия (17), хлеб и мучные изделия (19), переработанные овощи и фрукты (20), алкогольную продукцию (22).

Таблица 3

Внешняя торговля России сельхозпродукцией в 2020-2022 гг., млрд $

|

Код ТН ВЭД |

Экспорт, млрд $ |

Импорт, млрд $ |

Сальдо торговли, млрд $ |

Доля в агроэкспорте России, % |

||||||||

|

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

2020 |

2021 |

2022 |

|

|

01 |

0,06 |

0,05 |

0,05 |

0,22 |

0,20 |

0,12 |

-0,16 |

-0,15 |

-0,07 |

0,2 |

0,1 |

0,1 |

|

02 |

0,88 |

1,16 |

0,77 |

1,44 |

1,50 |

0,95 |

-0,56 |

-0,34 |

-0,18 |

3,0 |

3,2 |

1,9 |

|

03 |

4,64 |

5,85 |

6,10 |

1,68 |

2,14 |

1,82 |

2,96 |

3,71 |

4,28 |

15,6 |

16,3 |

14,8 |

|

04 |

0,38 |

0,30 |

0,29 |

2,90 |

2,95 |

2,32 |

-2,52 |

-2,64 |

-2,03 |

1,3 |

0,8 |

0,7 |

|

05 |

0,10 |

0,12 |

… |

0,08 |

0,08 |

… |

0,02 |

0,04 |

… |

0,3 |

0,3 |

… |

|

06 |

0,00 |

0,01 |

… |

0,52 |

0,79 |

… |

-0,52 |

-0,79 |

… |

0,0 |

0,0 |

… |

|

07 |

0,49 |

0,82 |

0,74 |

1,73 |

1,83 |

2,00 |

-1,24 |

-1,02 |

-1,26 |

1,6 |

2,3 |

1,8 |

|

08 |

0,14 |

0,15 |

0,38 |

5,64 |

5,79 |

4,31 |

-5,50 |

-5,64 |

-3,93 |

0,5 |

0,4 |

0,9 |

|

09 |

0,19 |

0,23 |

… |

1,18 |

1,35 |

… |

-0,99 |

-1,12 |

… |

0,6 |

0,6 |

… |

|

10 |

10,1 |

11,4 |

7,37 |

0,33 |

0,27 |

0,48 |

9,80 |

11,1 |

6,89 |

34,1 |

31,6 |

17,9 |

|

1001 |

7,94 |

7,27 |

7,30 |

0,07 |

0,05 |

6,10 |

7,88 |

7,22 |

1,20 |

26,7 |

20,2 |

17,7 |

|

11 |

0,36 |

0,47 |

0,43 |

0,11 |

0,16 |

0,22 |

0,25 |

0,32 |

0,21 |

1,2 |

1,3 |

1,0 |

|

12 |

1,74 |

1,25 |

0,81 |

1,87 |

2,34 |

0,47 |

-0,13 |

-1,10 |

0,34 |

5,8 |

3,5 |

2,0 |

|

13 |

0,01 |

0,01 |

… |

0,22 |

0,25 |

… |

-0,21 |

-0,24 |

… |

0,0 |

0,0 |

… |

|

14 |

0,02 |

0,02 |

… |

0,01 |

0,02 |

… |

0,01 |

0,00 |

… |

0,1 |

0,0 |

… |

|

15 |

4,27 |

6,31 |

4,36 |

1,40 |

2,16 |

1,63 |

2,87 |

4,15 |

2,73 |

14,4 |

17,5 |

10,6 |

|

1512 |

2,47 |

3,09 |

2,84 |

0,02 |

0,02 |

0,00 |

2,46 |

3,08 |

2,84 |

8,3 |

8,6 |

6,9 |

|

16 |

0,23 |

0,31 |

… |

0,54 |

0,63 |

… |

-0,30 |

-0,33 |

… |

0,8 |

0,8 |

… |

|

17 |

0,74 |

0,56 |

0,26 |

0,32 |

0,40 |

0,38 |

0,42 |

0,17 |

-0,13 |

2,5 |

1,6 |

0,6 |

|

18 |

0,74 |

0,88 |

0,52 |

1,22 |

1,40 |

1,16 |

-0,48 |

-0,53 |

-0,64 |

2,5 |

2,4 |

1,2 |

|

19 |

0,76 |

0,93 |

0,19 |

0,85 |

0,96 |

0,25 |

-0,10 |

-0,03 |

-0,06 |

2,5 |

2,6 |

0,5 |

|

20 |

0,41 |

0,49 |

0,28 |

1,17 |

1,36 |

0,35 |

-0,76 |

-0,87 |

-0,07 |

1,4 |

1,4 |

0,7 |

|

21 |

0,82 |

1,07 |

… |

1,50 |

1,74 |

… |

-0,68 |

-0,66 |

… |

2,8 |

3,0 |

… |

|

22 |

0,63 |

0,82 |

0,55 |

2,83 |

3,36 |

2,70 |

-2,21 |

-2,54 |

-2,15 |

2,1 |

2,3 |

1,3 |

|

23 |

1,43 |

2,06 |

1,57 |

1,12 |

1,43 |

0,17 |

0,31 |

0,64 |

1,40 |

4,8 |

5,7 |

3,8 |

|

24 |

0,54 |

0,59 |

0,27 |

0,84 |

0,84 |

0,62 |

-0,30 |

-0,26 |

-0,35 |

1,8 |

1,6 |

0,6 |

|

- |

29,7 |

36,0 |

41,3 |

29,7 |

34,0 |

35,7 |

-0,02 |

1,92 |

5,55 |

100 |

100 |

100 |

Примечание: составлено автором по данным Росстата.

Рис. 3. Динамика внешней торговли сельскохозяйственной продукции России за 2021-2022 гг., % Источник: составлено автором по данным ФТС, ФАОСТАТ

Все эти производственные направления частично или полностью могут быть замещены собственным производством как минимум до достижения положительного сальдо внешней торговли, за исключением, может быть, кода 08 (фрукты и орехи). Как показал пример с импортозамещением яблок – при наличии грамотной поддержки и внешнеторговой политики это работает.

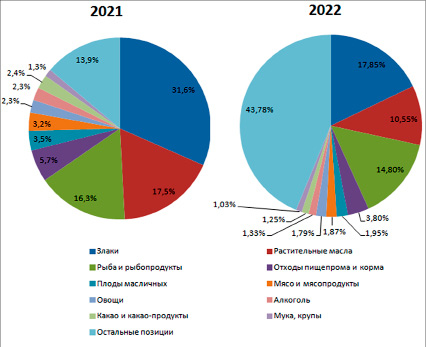

Экспортные направления – это, прежде всего рыба (03), зерно (10) и растительные масла (15). Представим структуру экспорта за 2021 и 2022 гг. на диаграмме 3.

Как видно из диаграммы 3, в 2022 г. в связи со сложностями внешней торговли заметно снизилась доля зерновых и растительных масел в структуре экспорта. Доля рыбы осталась на уровне 15%. Отчасти падение долей практически по всем крупным позициям и удельный рост остальных товаров связан с неполным охватом статистикой ФАОСТАТ всех продуктов, входящих в ту или иную товарную группу по ТН ВЭД. Однако, это не существенно повлияло на общую структуру внешней торговли и основные товарные категории экспорта – он по-прежнему имеет три ключевые позиции.

Примечательно, что четвёртой по объёму категорией являются корма и сырьё для производства кормов (код ТН ВЭД 23: свекловичный жом, жмыхи, отруби, винный камень и т.д.). Это одно из самых динамично растущих внешнеторговых направлений и перспективных в силу значительного внутреннего пищевого производства – в России такой объём невостребован в полном объёме, и отсутствие реализации товарных остатков снижало бы эффективность агропромышленного комплекса.

В целом, судя по данным таблицы 3 и рисунка 3, во внешней торговле есть пять наиболее перспективных направлений с точки зрения расширения экспорта. Представим их динамику за последние 11 лет в таблице 4.

Таблица 4

Внешняя торговля России некоторыми видами сельхозпродукции в 2012-2022 гг., млрд $

|

Наименование |

Код ТН ВЭД |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Мясо и мясопродукты |

02 |

0,07 |

0,09 |

0,11 |

0,12 |

0,22 |

0,32 |

0,41 |

0,59 |

0,88 |

1,16 |

0,77 |

|

Мука, крупы |

11 |

0,16 |

0,17 |

0,18 |

0,26 |

0,24 |

0,23 |

0,26 |

0,33 |

0,36 |

0,47 |

0,43 |

|

Какао и какао-продукты |

18 |

0,56 |

0,67 |

0,65 |

0,44 |

0,48 |

0,55 |

0,64 |

0,73 |

0,74 |

0,88 |

0,52 |

|

Хлеб и мучные изделия |

19 |

0,44 |

0,58 |

0,62 |

0,51 |

0,52 |

0,56 |

0,58 |

0,69 |

0,76 |

0,93 |

0,19 |

|

Отходы пищевой промышленности и корма |

23 |

0,83 |

1,04 |

1,22 |

0,97 |

0,95 |

0,87 |

1,08 |

1,26 |

1,43 |

2,06 |

1,57 |

|

ИТОГО |

2,1 |

2,5 |

2,8 |

2,3 |

2,4 |

2,5 |

3,0 |

3,6 |

4,2 |

5,5 |

3,5 |

Примечание: составлено автором по данным Росстата.

Из таблицы 4 заметно, что некоторое падение в 2015-2016 гг. было достаточно быстро преодолено и с 2018 г. наблюдается устойчивый рост экспорта в данных наиболее перспективных категориях. Наиболее эффективно развивается мясной экспорт, который с 2012 по 2021 гг. вырос в 16 раз. Наименьший рост показывает экспорт шоколада, который, тем не менее, остаётся важной и достаточно динамично растущей статьёй российской внешней торговли.

Как показало исследование, российское сельское хозяйство уже несколько лет назад столкнулось с проблемой исчерпания резервов роста внутреннего потребления. Потребление основных продуктов питания демонстрирует стабильность на протяжении последних пяти лет, что ставит рост сельскохозяйственного производства под угрозу.

Логичным выходом на первый взгляд кажется сокращение доли импорта в потреблении, и использованием этого процесса как драйвер развития сельского хозяйства. Однако, в большинстве направлений этот резерв уже исчерпан. Частично за счёт контрсанкционного рывка ещё с 2014-2015 гг.

Исходя из того, что фактор импортозамещения выглядит ограниченным только определёнными направлениями, в других подотраслях следует развивать экспортную составляющую. В настоящее время сельскохозяйственный экспорт складывается преимущественно из рыбы и рыбопродуктов, растительных масел и зерновых культур. Здесь, разумеется, необходимо дальнейшее расширение внешнеторговой экспансии, так как эти продукты, произведённые в России, конкурентоспособны на внешнем рынке, и свобода торговли оказывает значительное влияние на работу этих отраслей.

Несомненно, не стоит останавливаться на достигнутых успехах во внешнеторговом сотрудничестве, и необходимо дальнейшее расширение экспортного потенциала с целью увеличения темпов роста отечественной сельскохозяйственной отрасли. В первую очередь это касается таких продуктов, где динамика внешних продаж и экспортный потенциал высоки: мясо, мукомольно-крупяная продукция, шоколад, хлеб и мучные изделия (в том числе кондитерские), а также сырьё для производства кормов. В этих направлениях Россия может достичь значительных успехов при реализации программ развития производства и поддержки экспортных операций.