Введение

«В современных условиях для успешного ведения бизнеса используют управленческий учет. Он помогает получить необходимую информацию об экономическом состоянии и деятельности организации ее руководителям и менеджерам. Знание управленческого учета помогает грамотно контролировать затраты, оптимизировать производственные процессы, повышать эффективность предприятия, а также принимать обоснованные управленческие решения» [17]. Так как управленческий учет имеет дело с получением информации, а без применения информационных технологий такое невозможно, то отсюда вытекает новизна данной темы

В настоящее время цифровизация как современная тенденция развития оказывает все большее влияние на человечество, в том числе и на экономическую сферу. В связи с этой тенденцией возникла цифровая экономика, которая характеризуется использованием цифровых технологий, автоматизацией многих бизнес-процессов и повышением уровня качества услуг.

Суть внедрения системы (платформы и технологий) цифровой трансформации заключается в изменении мышления работников предприятий – от управленцев до линейных исполнителей. При наличии современных бизнес-технологий и автоматизации управленческого учета на базе платформы цифровой трансформации каждый сотрудник становится частью единого, слаженно работающего механизма, готового к любым, даже очень быстрым изменениям. И это, пожалуй, один из важнейших аспектов цифровой трансформации бизнеса в современных условиях.

Изменение экономической обстановки по всему миру вследствие цифровизации привело к тому, что предприниматели столкнулись с различными трудностями и вызовами. Обострилась конкуренция на рынке и возросли требования к качеству продаваемой продукции и оказываемым услугам. По этим причинам многие предприятия стали искать способы повышения качества системы управления, чтобы успешно преодолеть возникшие сложности. Правильно выстроенная система управления позволит достичь намеченных целей и выполнить поставленные задачи.

«Современный этап социально-экономического развития России, протекающий в условиях глобализации и цифровизации, делает безальтернативным инновационный вариант развития российской экономики. От инновационной активности российских коммерческих организаций во многом зависит стратегическая конкурентоспособность России в мировой экономике в целом и организации в частности» [5].

Учет по своему характеру должен быть гибким, способным быстро адаптироваться к всевозможным изменениям рыночной среды. Для того, чтобы принять какое-то управленческое решение или построить стратегию развития, руководству при управлении бизнес-процессами необходимо хорошо разбираться в представленной теме.

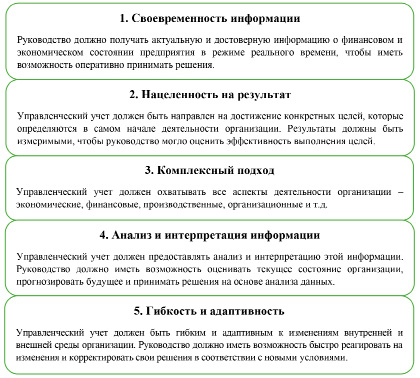

На сегодняшний день на предприятиях используются различные способы получения актуальных данных. В системе управленческого учета происходит сбор, группировка и анализ полученной информации. Затем выявляется эффективность производственной деятельности организации и рассчитывается показатель рентабельности. Только в случае руководство организации сможет качественно и правильно проанализировать информацию и принять необходимое решение, если она поступает своевременно.

Помимо этого, руководство должно иметь доступ ко всем данным внутри организации и обладать общей информацией о состоянии рынка того или иного вида деятельности.

Рис. 1. Управленческий учет и его принципы

Например, если руководство организации не имеет доступа к информации о действующих ценах на рынке на какой-либо товар или услугу, то оно не сможет принять правильное управленческое решение об установлении расценок и построить грамотную стратегию, исходя из дальнейшего роста или снижения цен.

Руководство организации, обладая своевременным, точным и полным предоставлением информации, способно принимать обоснованные решения, направленные на снижение издержек и увеличение прибыли.

Гибкость и адаптивность, как факторы для успешного функционирования бизнеса, являются необходимыми инструментами для поддержания конкурентоспособности на рынке (рисунок 1).

Организация управленческого учета помогает при разработке стратегии и прогнозировании различных тенденций в будущем.

Материалы и методы исследования

При ведении бизнеса важно учитывать все факторы, влияющие на деятельность предприятия. Каждый вид деятельности имеет свою специфику. Учет всех этих особенностей помогает правильно принимать управленческие решения. При этом необходимо учитывать и внутренние, и внешние факторы.

Внутренние факторы представляют все факторы, связанные с деятельностью внутри организации. Например, это могут быть производственные мощности, материально-техническое обеспечение, количество персонала, оборот денежных ресурсов и т.д.

Внешние факторы представляют все остальные факторы (экономические, политические, социальные), которые в какой-то степени оказывают влияние на деятельность организации.

Для стабильного развития бизнеса и поддержания конкурентоспособности необходимо уметь грамотно управлять ресурсами. Управленческий учет является важным инструментом при анализе экономических показателей. Он способен выявлять эффективность использования ресурсов, а также определять малоэффективные статьи расходов, с целью повышения рентабельности организации.

Важно иметь качественно продуманную стратегию развития, что позволит организации эффективно и достаточно быстро приспосабливаться к изменениям. Например, к экономическим кризисам, изменениям в законодательстве в области экономики, изменениям в потребительском спросе, переход на цифровизацию» [6].

«И, необходимо иметь гибкую структуру управления, для того чтобы быстро реагировать на изменения во внешней среде. Примером адаптации к новым условиям является создание новых отделов, в ходе чего между сотрудниками организации произойдет перераспределение обязанностей» [11].

А также, важно использовать цифровые технологии и иметь информационную базу, чтобы быстрее адаптироваться к новым условиям. Примерами являются использование автоматических систем управления производством, хранение информации в электронном формате для быстрого доступа и т.д.

С помощью управленческого учета предприятие обеспечивает постановку и распределение задач, стоящих перед разными уровнями управления, с целью их дальнейшего выполнения. На каждый отдел в организации возлагаются определенные задачи. Основной задачей управленческого учета является обеспечение необходимой и достоверной информацией. Руководство организации должно иметь быстрый доступ к данным, чтобы оперативно и точно принимать решения.

Помимо этого, для контроля за соблюдением налоговых законов используют управленческий учет. Это позволяет организации избежать штрафов и нарушений, а также сохранить хорошую репутацию на рынке.

Правильно построенная стратегия планирования позволит руководству организации принимать обоснованные решения на основе анализа и прогнозирования, а также быть готовым к возможным изменениям.

Так с помощью анализа руководство организаций может получать полную и объективную информацию об экономическом состоянии организации, а также о ее конкурентоспособности.

Основными методами анализа являются анализ финансовых показателей, анализ рентабельности, анализ конкурентоспособности, операционный анализ и др. Данные методы позволяют оценить текущие показатели организации, а также способы для их улучшения. Определение проблем и возможностей является одним из ключевых факторов анализа в управленческом учете.

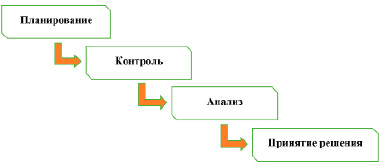

С помощью управленческого учета руководство организации определяет направления стратегического планирования и развития организации. Например, планируется бюджет на следующий отчетный период, оцениваются риски и принимаются решения.

Рис. 2. Управленческий учет и его задачи

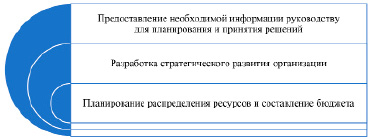

Рис. 3. Управленческий учет и его функции

В целом, задачи управленческого учета направлены на то, чтобы помочь руководству организации принимать правильные и обоснованные решения (рисунок 2).

Руководство организации должно постоянно анализировать и оценивать полученные данные, чтобы принимать эффективные управленческие решения. Именно поэтому анализ должен быть систематическим и регулярным процессом.

Принятие решений – одна из важных задач управленческого учета. В процессе деятельности организации руководство может сталкиваться с разными трудностями и в этом случае требуется быстро среагировать и принять правильное решение. Управленческий учет является необходимым инструментом при принятии обоснованных и качественных решений.

Для принятия управленческих решений руководство должно обладать достоверной и объективной информацией как о своей организации, так и о состоянии на рынках конкурентов. Знание текущих данных на всем рынке позволит лучше предвидеть дальнейшую ситуацию, так как именно прогнозирование является одним из компонентов управленческого учета (рисунок 3).

Таким образом, исходя из данных функций, управленческий учет помогает руководству организации при составлении бизнес-плана, эффективном распределении имеющихся ресурсов, разработке стратегии и прогноза будущих событий, а также при оценке финансовых результатов деятельности организации и определении ее значимых показателей.

Заключение

Управленческий учет это сложная, регулируемая система с присущей ей элементами, которая может трансформировать входную информацию с помощью учетных, аналитических и контрольных процедур, расчетов и информационных технологий в информацию, ориентированную на принятие управленческих решений.

Исходя из вышеперечисленных в статье принципов, задач и основных функций можно сделать вывод о том, управленческий учет играет значимую роль и становится важным и необходимым инструментом в процессе управления бизнесом и необходим для всех организаций, чтобы они могли успешно конкурировать и функционировать на современном рынке в условиях цифровизации. Он позволяет оперативно управлять, максимизировать результаты деятельности, контролировать возможные риски и составлять прогнозы дальнейшего развития бизнес-структур в сложившихся реалиях.