Введение

Эксперты Ассоциации дипломированных сертифицированных бухгалтеров (ACCA) определяют теневую экономику как экономическую деятельность и, полученный от нее доход, которые находятся за пределами системы государственного регулирования, налогообложения или надзора. В последнем исследовании ACCA, посвященном оценке и прогнозу развития глобальной теневой экономики, отмечается, что Россия вошла в пятерку крупнейших теневых экономик, заняв четвертое место в рейтинге, куда включены 28 стран. Ее объем составляет 33,6 трлн руб., или 39% от прошлогоднего ВВП страны. Данный показатель почти на 84% выше, чем в среднем по миру [1].

Неразрешимость ситуации и сложность вывода миллионов граждан из тени вызвана не только стремлением избежать уплаты налогов, но и объективными причинами:

1) Высоким уровнем безработицы;

2) Финансовой нагрузкой на работодателей по выплате страховых взносов, из-за чего они стремятся нанимать нелегальных работников или доплачивать зарплату в конвертах;

3) Значительными суммами обязательных фиксированных взносов ИП за себя (в 2018 году – минимум 32 385 рублей), которые надо платить, даже если дохода от бизнеса нет;

4) Постоянным изменением пенсионного законодательства и отсутствием гарантии достойной пенсии.

Все это приводит к тому, что граждане не особо надеются на государство в финансовых вопросах и самостоятельно находят источники получения дохода. Отсюда возникает такая категория граждан, как самозанятые. Премьер-министр РФ Дмитрий Медведев, выступая в Государственной Думе с отчетом о работе правительства предложил провести сложную законодательную работу по определению понятия самозанятых лиц [2].

Обзор литературы

Термин «самостоятельная занятость населения» в настоящее время достаточно популярен. Приоритет экономической мысли по проблемам самозанятости принадлежит зарубежным экономистам, которые внесли существенный вклад в разработку вопросов развития самозанятости, определили ее роль в экономическом развитии, ее особенности в различных сферах деятельности, а также обозначили перспективы ее дальнейшего развития. К ним можно отнести работы Т. Бейтса, Д. Бленчфлавера, Р. Бодена, Д. Вильямса, П. Кларка, М. Тэйлора и др. Однако зарубежные экономисты, естественно, не могут знать и адекватно отразить как причин, лежащих в основе формирования самозанятости в России, так и её специфических особенностей.

Вклад в научную разработку различных аспектов самозанятости внесли такие отечественные экономисты, как Н.Н. Абакумова, И.Р. Бугаян, В.М. Жеребин, Н.М. Краева, В.М. Маневич, М.С. Токсанбаева, М.В. Удальцова и др. [3].

На официальном сайте Пенсионного Фонда России представлена следующая трактовка данной категории: «Самозанятое население – это индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой, и не являющиеся индивидуальными предпринимателями» [4].

Материал и методы исследования

Хотя конкретного определения лицам, работающим «на себя» законодательство пока не дает, существует ряд признаков, по которым можно определить самозанятого человека:

1) Считается безработным, так как не имеет официального постоянного места работы и не числится в реестре предпринимателей;

2) Работы осуществляет только самостоятельно, без помощи наемного персонала;

3) Имеет заработок от выполнения работ, выполнение которых ему хорошо удается;

4) Не перечисляет в бюджет налогов, сборов и не совершает страховых отчислений на пенсию и медицинское обслуживание;

5) Не лицензируемый труд [5].

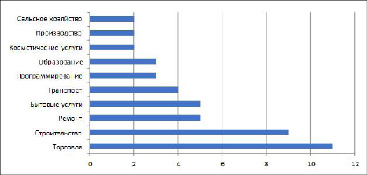

Структура распределения сфер (рисунок 1) занятости выделенной категории лиц отображена в следующей схеме (по данным опроса ВЦИОМ):

Главными преимуществами в отношении налогообложения самозанятых лиц перед предпринимателями можно назвать:

1) Добровольная постановка на учет в ФНС, производимая на основании поданного самозанятым физлицом уведомления и необходимая только для получения льготы по НДФЛ (п.70 ст.217 НК РФ).

2) Отсутствие необходимости вести отчетность: от самозанятых не требуют отчета ни налоговые органы, ни внебюджетные фонды.

Рис. 1. Сферы замозанятых лиц, в % от опрошенных

Таблица 1

Сравнение самозанятых лиц и индивидуальных предпринимателей

|

Критерий сравнения |

Самозанятое лицо |

Индивидуальные предприниматели |

|

Процесс регистрации |

Упрощенный, либо совершаемый автоматически по факту покупки патента |

Сложный, с прохождением различных процедур, сбором документов |

|

Размер госпошлины (руб) |

100 |

800 |

|

Наем персонала |

Не разрешен |

Разрешен |

|

Ведение налоговой отчетности |

Нет отчетности, кассовых машин, КУДИР |

Необходимо или необязательно, в зависимости от выбранного режима налогообложения |

|

Режим налогообложения |

Только оплата патента, отсутствие налогов |

По желанию выбирают ОСНО, ЕНВД, ЕСХН, ПСН, УСН |

3) Освобождение от ведения бухгалтерского учета: не понадобится нанимать бухгалтера, изучать тонкости бухучета самому, оформлять регистры, отчеты, КУДИР.

4) Возможность покупки патента на удобный срок: доступны патенты, действующие на протяжении месяца или целого года (цена на него выставляется соразмерно периоду действия).

5) Участие в программе налоговых каникул, предполагающей освобождение от налогов и страховых взносов «за себя» вплоть до 1 января 2019 года.

6) Отсутствие необходимости в сложном выборе между существующими режимами налогообложения: должен быть оплачен только патент, в сумму его стоимости уже вошли налоговые сборы и платежи в фонды [4].

Упрощенно вышеизложенные пункты представлены в таблице 1.

Результаты исследования и их обсуждение

Решение о легализации деятельности самозанятых лиц и о постановке их на налоговый учёт возникло в связи с намерением Правительства включить самозанятость в законную экономическую систему и устранить неуверенность перед налоговыми проверками и вопросами об источниках их не подлежащих налогообложению доходов.

По мнению правительства, самозанятые лица могли бы перейти на такую организационно-правовую форму субъекта предпринимательской деятельности как ИП, но им препятствуют некоторые мнительные моменты:

1. Сложность самого процесса постановки на учёт;

2. Факт большого числа административных преград;

3. Риск утери имущества за счёт выполнения обязательств.

В связи с этим будут приняты (возможно временно) некоторые льготы:

1. Низкозатратный порядок реализации предпринимательской деятельности;

2. Отказ от налоговых проверок в отношении новых ИП и от требования отчетности;

3. Равные условия административной ответственности с физическими лицами;

4. Возможность купить патент на срок меньше целого года.

Стоимость патента будет определена властями на местах, и средства в счет его оплаты будут поступать в бюджет региона, однако разработчиками закона рекомендовано не устанавливать цену на него выше 20 тысяч рублей. Из этой суммы 10 тысяч рублей будут направлены в бюджет субъекта РФ, 9 тысяч – в ПФР и 1 тысяча – в ФОМС. Власти самостоятельно разделят платеж на составляющие и обещают уложиться с этим в 10-дневный срок после оплаты патента.

Для сравнительного анализа рассмотрим самозанятость в экономике США, и, судя по данным известного Интернет-ресурса о бизнесе и экономике «Investopedia», можно сделать заключение, что разные исследования в сфере самозанятости показывают разные результаты. Поэтому в этом государстве сложно точно назвать категории деятельности, которые должны быть внесены в список самозанятых. Наиболее высокие оценки показывают, что около 30% работающих в США относятся к категории самозанятых граждан.

Если гражданин этой страны работает по найму, он платит 7,65% от своих доходов по налогам на социальное и медицинское страхование, и ещё 7,65% платит за него его работодатель. Но в случае, если гражданин – самозанятое лицо, он является и работодателем, и сотрудником, отсюда в США сформировался Self-employment tax (налог на самозанятость), который равен 15,3%. Второй крупный налог на самозанятых – федеральный подоходный налог. Ставки подоходных налогов для самозанятого населения в США постоянно развивающиеся и зависят от размера прибыли. Самая низкая ставка составляет 10%, по ней платят те, чья прибыль меньше 9225 долларов в год. Самый высокий уровень (39,6%) установлен для тех, кто зарабатывает больше 414 тысяч долларов в год [6].

Кроме того, в США на общий объем выплат самозанятых могут сильно влиять налоги штатов и муниципалитетов. Так, в некоторых штатах дополнительные платежи составляют до 5,6% от прибыли самозанятого населения. Таким образом, объём выплат самозанятых в США может быть много больше объёма индивидуальных предпринимателей, находящихся на УСН, в России. Тем не менее, процент самозанятых в США постоянно растёт, что оказывает положительный эффект на средний уровень дохода населения.

Что касается положения самозанятых лиц в экономику структуре Великобритании, то в соответствии с исследованием международной консалтинговой компании McKinsey, около 14 миллионов граждан выбрали самозанятость в качестве способа организации своей деятельности. В этой стране самозанятые могут работать не только самостоятельно, но и в составес кем-то. В том числе это может быть партнерство в рамках Limited liability company или LLP (общества с ограниченной ответственностью). Таким образом, самозанятость юридически идентична организации бизнеса, и её можно совмещать с основным местом работы.

Схема налогообложения самозанятых в Великобритании схожа с американской. В Британии действует Income tax (налог на доходы), который зависит от величины дохода и Social Insurance tax (платежи в социальные фонды) [8].

По данным таблицы 2 видно, что в Великобритании действует прогрессивная шкала налогообложения и чем выше уровень дохода у самозанятого, тем больше его процент налога.

Похожая система налогообложения самозанятых лиц действует и в Канаде. Но несмотря на то, что кардинально она не отличается от предыдущих стран, стоит уделить внимание отношению правительства к самозанятым гражданам. В Канаде самозанятые иммигранты такие же желанные, как и обладатели наиболее востребованных профессий или предприниматели. В Канаде действует специальная программа иммиграции для самозанятых.

Таблица 2

Зависимость величины налога от величины дохода в Великобритании

|

Доход |

От £0 до £11,850 |

От £11,851 до £46,350 |

От £46,351 до £150,000 |

Свыше £150,000 |

|

Income tax |

0% |

20% |

40% |

45% |

Она позволяет гражданину любой страны, обладающему приемлемым знанием английского языка, опытом работы в качестве самозанятого у себя в стране в течение 2-х лет и суммой для оплаты данной программы (от 1540 долл.), получить вид на постоянное жительство в стране.

Однако, чтобы иметь право участвовать в данной программе, самозанятый должен иметь соответствующий опыт («relevant experience») в сфере своей деятельности. К такому опыту относится, например, участие в культурных или спортивных мероприятиях на мировом уровне. Исходя из условий данной программы, напрашивается вывод о том, что далеко не каждый самозанятый может воспользоваться такой возможностью, так как перечень видов профессиональной деятельности самозанятых, которые необходимы стране, ограничен. Список желаемых профессий включает тех, кто может «внести значительный вклад в развитие культуры государства» (артисты, музыканты, флористы, ювелиры и т.д.).

Также самозанятому нужно соответствовать критерию выбора («selection criteria»), по которому гражданин должен набрать минимум 35 баллов из 100. В этот критерий входит образование, возраст (наиболее высоко оценивается возраст от 21 до 49), опыт, хороший уровень знания английского языка, и так называемая «способность адаптироваться» [5].

Только соответствуя двум вышеперечисленным параметрам, самозанятое лицо имеет право на участие в данной программе.

В отличие от указанных выше государств, в развивающихся странах, где в основном средний и низкий доход населения, самозанятость часто является основным способом заработка для большинства граждан. Например, в Кении около 60% занятых работают сами на себя, в Бангладеш данный показатель составляет около 70%, в Индии – около 75%. При этом в большинстве развивающихся стран программы социальной защиты и медицинские программы не охватывают самозанятого населения.

Профессор экономики Гэри Филдс из Корнеллского университета в США поясняет: «… половина всего бедного населения в мире – это самозанятые. В развивающихся странах государственная политика должна быть направлена на то, чтобы как можно большее число людей получило постоянную работу вместо самозанятости. В эту категорию попадают не люди, которые выбирают фриланс ради удовольствия или больших денег, а те, кто, например, покупает сигареты оптом и продает их поштучно на улицах, чтобы заработать несколько долларов себе на еду. Другими словами, ситуация обратна той, что сложилась в США или Великобритании, где средний самозанятый больше любит свою работу, чем среднестатистический сотрудник корпорации. В развивающихся странах люди становятся самозанятыми, потому что у них нет другого выбора…» [7].

Нельзя не согласиться с таким мнением, так как действительно можно пологать, что такой вид деятельности, возможно, появился в развивающихся странах ещё до появления самого определения слова «самозанятость».

В Европейском союзе юридические и налоговые аспекты самозанятости регулируются на национальном уровне, хотя европейские политики хотят привести эти системы к общему знаменателю. Для некоторых государств Европейского союза свойственно разделение предпринимательства и самозанятости, для других – нет. Более того, в некоторых государствах ЕС существует отдельная категория «зависимых» самозанятых. К ним относят тех, кто фактически зависит от контракта с одной компанией или одним крупным клиентом.

Исследователи Еврофонда обращают внимание, что государственная политика в отношении самозанятого населения может быть рассмотрена с разных сторон. С одной стороны, эта категория граждан самостоятельно создает рабочие места, что положительно сказывается на экономическом росте и безработице. С другой, многие «вольнонаемные» стараются избежать обязанностей и ответственности, а также налоговых сборов, которые свойственны сотрудникам компаний и корпораций. В связи с этим некоторые государства стараются направить усилия не на поддержку самозанятых, а на борьбу с «лжесамозанятостью». Пожалуй, это суждение Еврофонда может иллюстрировать то, что государственная политика в отношении самозанятых по всему миру должна иметь (и имеет) очень много аспектов.

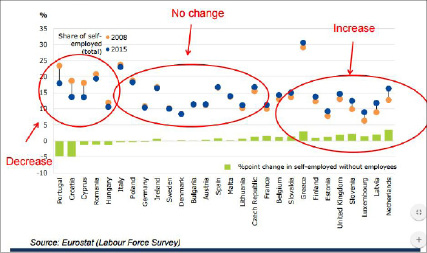

На данной схеме представлена динамика развития процента самозанятых на всём экономическом рынке разных стран Европы за период с 2008 по 2015 гг. Исходя из этих данных, самая маленькая доля самозанятых, которая почти не имеет никакого развития, в Дании. В свою очередь, наиболее высокий показатель в Греции, но при этом динамичного развития тоже нет. Наибольший спад доли самозанятых наблюдается в Хорватии, Португалии, Румынии, на Кипре. Наиболее сильный рост числа самозанятых граждан наблюдается в Нидерландах, Латвии, Люксембурге, Словении.

В 2017-2018 годах было проведено достаточно масштабное исследование по изучению тех препятствий, которые мешали легализоваться гражданам РФ в любом налоговом режиме. Вопрос стимулирования выхода предпринимателей из тени в стране очень болезненный: предыдущие попытки легализации самозанятых провалились.

На первом месте причина отказа от легализации доходов – необходимость визита в налоговые органы и вообще любое административное действие, связанное с регистрацией, предоставлением деклараций и т.д. Несмотря на то, что в ФНС сейчас и так очень удобны возможности для государственной регистрации любых форм собственности и видов деятельности в электронном виде.

Всех интересует более быстрая система идентификации, отсутствие необходимости куда-то приезжать, дистанционный формат взаимодействия с органами. Это явление принято связывать с тем, что развитие современных информационных технологий уже позволяет это делать в других сферах, на других порталах, в госуслугах.

Рис. 2. Динамика развития процента самозанятых на всём экономическом рынке разных стран Европы за период с 2008 по 2015 гг. [10].

Вторая причина не регистрации – экономическая невыгодность существующих режимов для таких занятых. В частности, проблема – уплата не зависит от результата деятельности лица. Патент или налог на вмененный доход необходимо оплачивать даже в случае отсутствия каких-либо доходов.

Третий момент – оплата страховых взносов даже при даже отрицательном доходе от деятельности. Соответственно, стоит проблема необходимости внедрения такой технологии, при которой эти работники все же платят во внебюджетные фонды, но страховые платежи сразу включаются в собираемый налог на профессиональную деятельность.

Таким образом, одним из основных запросов налогоплательщиков является завершение цифровизации Федеральной налоговой службы. На коллегии ФНС ее глава Михаил Мишустин сообщил, что в 2018 году фискальное ведомство начнет интеграцию созданных ей информационных систем – помимо онлайн-касс, дающих техническую возможность контроля уплаты обязательных платежей в режиме реального времени, в этот периметр входят система маркировки товаров и система контроля уплаты НДС. В ФНС рассчитывают начать их интеграцию с единым реестром загсов – в результате в распоряжении налогового ведомства должен появиться достоверный и полный реестр граждан (сейчас базы данных министерств и ведомств разрознены, неполны и не сопрягаются друг с другом). Это дает службе возможность радикального «обеления» бизнеса и ликвидации теневой экономики. В условиях полноты реестров «серых» зон в экономике не останется – нынешние участники теневого оборота вынуждены будут либо легализоваться, либо окончательно уйти в криминальную сферу.

Проблемы с сокращением потребности в рабочей силе с увеличением производительности труда за счет инвестиций предполагается решать через расширение занятости в малом бизнесе – правительству дано указание поощрять такого рода самозанятость, особенно в регионах. «Индивидуальных предпринимателей, самозанятых граждан, которые используют цифровые сервисы, нужно вообще освободить от отчетности, сделать для них уплату налогов простой трансакцией, проходящей в автоматическом режиме», – сообщил президент в послании Федеральному Собранию.

На данный момент осуществляется подготовка законопроекта о введении в РФ нового налогового спецрежима под условным названием «налог на профессиональный доход». Платеж предлагается брать с дохода самозанятых (фактически с выручки). Ставка – 3% при оказании услуг физическим лицам и 6% – юридическим лицам. Обсуждаемый лимит дохода – 10 млн руб. за год. Еще одно ограничение – отсутствие наемных работников. Перечня разрешенных занятий не предполагается. Наоборот, Минфин предлагает утвердить список видов деятельности, доходы с которых нельзя будет перевести на новый спецрежим: торговля маркированными товарами и продажа недвижимости.

Выбрано четыре региона, где на самозанятых протестируют пилотный проект, который должен будет стартовать с 1 января 2019 года в Москве, Татарстане, Московской и Калужской областях. Технически налог предлагается уплачивать с помощью «эрзац-ККТ» – мобильного приложения, которое позволит регистрироваться в налоговой службе, не приходя в центры регистрации, осуществлять платежи фактически без налоговой отчётности, без сдачи каких-то специальных справок и документов, будет производить биометрическую идентификацию и отражать получаемые доходы. В 2019 году на онлайн-кассы должна перейти оставшаяся часть малого бизнеса, ранее ККТ не использовавшая, – предприниматели, оказывающие услуги. В Минфине считают, что новый режим привлекательней работы с онлайн-кассами.

В мобильном приложении самозанятый в конце месяца будет вписывать доходы по своему усмотрению, что предопределяет отсутствие контроля за полнотой учета доходов от деятельности. В этой связи Минфин полагается на потребителей, которые будут требовать с самозанятого чек после оплаты. Чтобы стимулировать их к этому, предлагается ввести систему «баллов» за запрос чека, которыми потребитель сможет оплачивать часть своих собственных налогов. С учетом расходов на разработку системы, на бюджетные доходы Минфин особо не рассчитывает, пока цель введения налога – повышение прозрачности экономики. Слабое место новаций – отсутствие понимания того, кто будет платить за пенсии и лечение самозанятых, – ради успеха легализации ведомство предлагает не брать с них фиксированные страховые взносы.

Помимо названной меры существует предложение о предоставлении самозанятым в момент регистрации налогового капитала на развитие, за счет чего может быть уменьшена примерно на четверть в год сумма платежей к оплате.

Президент Торгово-промышленной палаты Сергей Катрин заявил, что ТПП поддерживает новое предложение Минфина, поскольку оно может способствовать легализации самозанятых. Логичным и интересным ему показалось и предоставление налогового вычета, для того чтобы стимулировать эту категорию граждан выйти из тени. Эксперт напомнил, что принципиальная позиция организации всегда была следующей: лучшее решение для легализации – это недорогой патент или уплата небольших процентов с денежных поступлений от деятельности. «И, естественно, абсолютный минимум формальностей и при регистрации, и в процессе деятельности, а также возможность в любой момент перестать заниматься бизнесом без волокиты и бумажной круговерти», – добавил он.

Выводы или заключение

Прогнозы некоторых экспертов по поводу того, насколько результативными окажутся подобные меры, в последнее время имеют тенденцию наращивать степень отличия от ожиданий министерств. Например, директор Института стратегического анализа ФБК Игорь Николаев уверен, что легализацию самозанятых граждан стоит проводить на фоне роста экономики и реальных доходов граждан. В этом случае у властей больше шансов включения самозанятых в режим налогообложения. Пока же, по мнению Игоря Николаева, работающим на себя не будет интересно отдавать часть своих доходов государству.

Глава Центра структурных исследований РАНХиГС Алексей Ведев отметил, что льготная схема налогообложения индивидуальных предпринимателей сейчас устраивает всех. Новации же Минфина направлены в первую очередь на увеличение сборов, и пока неясно, улучшат они ситуацию для самозанятых или нет.