Введение

Инвестиционная активность и экономический рост для коммерческого предприятия сейчас являются взаимозависимыми процессами, поэтому любой организации, которая хочет развиваться и быть конкурентоспособной, предприятие должно уделять постоянное внимание вопросам управления инвестициями.

Несмотря на многообразие целей, на которые могут привлекаться инвестиционные средства, все же основополагающей характеристикой остается повышение финансовой эффективности предприятия. Можно сказать, что результатом любого выбранного способа вложения инвестиционных средств должно являться повышение финансовой эффективности деятельности предприятия. По своей сути основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения собственного и заемного капитала, направленных на расширение экономического потенциала предприятия, то особое внимание каждый хозяйствующий субъект должен уделять своей эффективности инвестиционных решений.

Материалы и методы исследования

Методологической основой исследования являются принципы диалектической логики, единства логического и исторического подходов к изучению экономических явлений. В процессе исследования применялись общенаучные методы: системный анализ, сравнительный анализ, включающие в себя научные принципы и методы познания, а также структурно-функциональный анализ, экспертные оценки, статистический анализ, методы классификации логико-аналитические методы, построение таблиц и графических зависимостей.

Информационной базой исследования послужили законодательные и нормативно-правовые акты РФ, статистические данные Федеральной службы государственной статистики РФ, опубликованные в официальных сборниках Росстата, а также материалы международной статистической отчетности организации по экономическому сотрудничеству и развитию (ОЭСР), отчетные данные и статистические обзоры экономического состояния и динамики развития предприятий машиностроительной отрасли. В работе использованы также материалы международных и отраслевых научно-практических конференций и информация из глобальной сети Интернет.

Результаты исследования и их обсуждение

Анализ эффективности привлечения долгосрочного заемного капитала компанией для реализации инвестиционных решений [1–3] напрямую связан с источниками информации, формирующими в первичном учете на предприятии. На формирование массива таких данных оказывает влияние принятая учетная и финансовая политика на предприятии, имеющейся системой бюджетирования финансовых потоков, этапам жизненного цикла, как самой компании, так и реализуемого проекта, сферой деятельности организации.

Проанализировав мнения ученых-экономистов и практиков [4–8], считаем, что для формирования оценки эффективности использования капитала, показатели необходимо ранжировать относительно тех задач, которые преследует предприятие при реализации инвестиционных проектов.

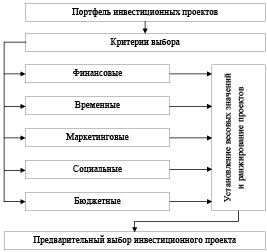

Алгоритм оценки инвестиционного проекта предприятия торговли, разработанный авторами, представлен на рисунке 1.

Важной проблемой управления инновационным решением для предприятий торговли является обоснование его экономической привлекательности. Обоснование приобретает особую актуальность при выборе наиболее эффективного с точки зрения доходности и риска проекта по сравнению с другими инновационными решениями. Разработанный авторами алгоритм предполагает одновременно возможности нейтрализации инновационных рисков при разработке и внедрении инновационных решений для предприятий торговли.

Авторы согласны с мнением Ялмаева Р.А. [10], что комплексные методы оценки эффективности инновационных решений для предприятий торговли, в первую очередь основываются на применении совокупности динамических и статических методов анализа.

В таблице 2 представлен авторский взгляд на ранжирование проектов для последующего осуществления выбора наиболее предпочтительного из них, с точки зрения поставленных перед предприятием на текущий момент целей.

Расчет значения показателя эффективности инвестиционного проекта для предварительного отбора вычисляется по формуле (1).

(1)

(1)

Эффективность ранжирования проекта – по максимальному значению Yn. После положительного предварительного инвестиционного решения необходимо обоснование экономической эффективности инновационных решений для предприятий торговли (рисунок 2).

Таблица 1

Показатели оценки инвестиционного проекта на предприятиях торговли (в зависимости от цели реализации)

|

Наименование параметра |

Показатель |

Комментарии |

|

Финансовые |

Норма прибыли в проекте (SSR) |

Использование на ранней стадии – при оценке целесообразности инновационного проекта. Инновационный проект выбирается с меньшим значением нормы прибыли. |

|

Учетная норма рентабельности инновационного проекта (ARR) |

Учетная норма рентабельности инновационного проекта (ARR), исходя из исследований В.В. Нагорного [9], характеризует отношение среднего размера чистой прибыли к среднему размеру капиталовложений в проект. |

|

|

Период окупаемости проекта (РР) |

Выбор варианта с меньшими сроками окупаемости инновационного проекта Применение в условиях высокой инфляции, нестабильности (дефицит ликвидных средств). |

|

|

Суммарная прибыль /суммарный денежный поток (FV) |

Суммарная прибыль (суммарный чистый денежный поток) определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта. |

|

|

Временные |

Чистый дисконтированный поток (NPV) |

При выборе инновационного проекта расчет используется при определении внутренней нормы доходности. Выбор делается в пользу инновационных проектов с наибольшим чистым дисконтированным доходом. |

|

Индекс доходности инновационного проекта (PI) |

Используется при сравнении независимых инновационных проектов с различными затратами, сроками внедрения. Выбирается инновационный проект с наибольшим значением индекса доходности, прибыльности. |

|

|

Маркетинговые |

Точка безубыточности (BEP) |

Смысл расчета, заключается в определении минимально допустимого (критического) уровня производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Соответственно, чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта. |

|

Социальные |

Социальный эффект (P) |

Данный метод оценки инвестиционного проекта позволяет оценить эффективность создания новых рабочих мест при внедрении проекта. |

|

Экологический поток инвестиционного проекта (Fд.i ) |

При этом положительное влияние проекта на экологию обуславливает следующие выгоды: – увеличивается выпуск продукции в связи с созданием средств по утилизации и переработке отходов; – расширяется рынок экологических работ и услуг; – повышение инвестиционной привлекательность региона и/или отрасли. |

|

|

Бюджетные |

Бюджетный эффект (βi) |

Сальдо между доходами и расходами бюджета получаемого от реализации проекта. Расходы бюджета получается при наличии бюджетного финансирования и/или предоставления налоговых и иных льгот, предприятию реализующему проект. |

Рис. 1. Алгоритм оценки инвестиционного проекта предприятия торговли

Таблица 2

Выбор и ранжирование инвестиционных проектов

|

Проекты |

Показатели |

Итого |

||||

|

Финансовые |

Временные |

Маркетинговые |

Социальные |

Бюджетные |

||

|

i1 |

i2 |

i3 |

i4 |

i5 |

||

|

1 |

Х11 |

Х12 |

Х13 |

Х14 |

Х15 |

Y1 |

|

2 |

Х21 |

Х22 |

Х23 |

Х24 |

Х25 |

Y2 |

|

….. |

||||||

|

n |

Хn1 |

Хn2 |

Хn3 |

Хn4 |

Хn5 |

Yn |

где i – весовые значения показателей (задаются в зависимости от приоритетной цели реализации инвестиционного проекта) и  .

.

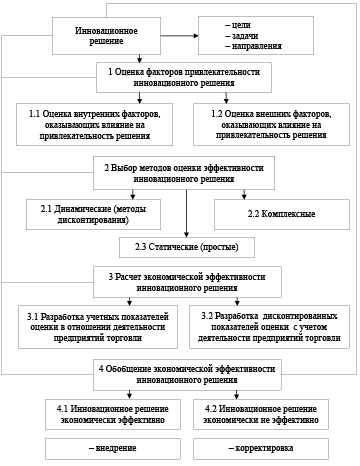

Алгоритм обоснования экономической эффективности инновационных решений для предприятий торговли представлен авторами на рисунке 2 в виде порядка действий с целью достижения поставленной цели (обобщенно можно сказать – насколько инновационное решение эффективно для предприятий торговли).

В первую очередь, необходимо определить общие цели, задачи, направления и мероприятия по внедрению и реализации инновационного решения. Алгоритм обоснования экономической эффективности инновационных решений состоит из четырех этапов:

Первый этап – оценка факторов привлекательности инновационного решения для предприятий торговли.

Второй этап в алгоритме обоснования экономической привлекательности инновационных решений – это выбор соответствующих методов оценки, которые распределены по группам.

Характеристики основных методов, на которых строится оценка экономической эффективности инновационных решений, которые рекомендуются для использования в торговых предприятиях, приведены в таблице 3.

Рис. 2. Алгоритм обоснования экономической эффективности инновационных решений для предприятий торговли

Третий этап – расчет экономической привлекательности инновационного проекта. Для реализации данного этапа требуется разработать:

– учетные показатели эффективности в отношении деятельности предприятия;

– дисконтированные показатели эффективности с учетом деятельности предприятия.

Последний четвертый этап – обобщение экономической эффективности инновационного решения, то есть насколько экономически привлекательно разработанное инновационное решение, либо не привлекательно.

Выводы

При реализации рассмотренной схемы принятия решения на торговом предприятии получается достаточно четкий ответ об эффективности инновационного решения. Если оно положительное, то в последующем происходят действия по его внедрению в организации, а если нет – инновационное решение корректируется, либо вовсе отменяется из-за финансово-экономической нерентабельности.

Таблица 3

Характеристика основных методов оценки экономической эффективности инновационных решений.

|

Описание метода |

Преимущества |

Недостатки |

Сфера применения |

|

Статистические (простые) методы оценки |

|||

|

Расчет нормы прибыли в проекте. Доходы от инновационного проекта соотносятся с расходами (затратами) на него. Происходит сравнение – какие затраты вернутся в виде доходов, прибыли, с течением времени |

Простые и удобные расчеты прибыли инновационного проекта |

– субъективность оценки; – отсутствие учета стоимости проекта по времени; – при наличии одинаковой прибыли, приходятся различные варианты затрат |

Использование на ранней стадии при оценке целесообразности инновационного проекта. Инновационный проект выбирается с меньшим значением нормы прибыли |

|

Расчет окупаемости. Общие объемы затрат сравниваются с чистыми поступлениями, оценивается период возмещения расходов. Выбор варианта с меньшими сроками окупаемости инновационного проекта |

Оценка ликвидности инновационного проекта, уровня рисков, простые расчеты |

– не учитывается доходность инновационного проекта за пределами срока его окупаемости |

Применение в условиях высокой инфляции, нестабильности (дефицит ликвидных средств) |

|

Дисконтированные (динамические) методы оценки |

|||

|

Расчет чистого дисконтированного дохода. Определяется в виде разности дисконтированных поступлений и затрат по инновационному проекту. Текущая стоимость доходов должны быть выше затрат на инновационный проект |

Учет стоимость денежных средств во времени. Метод ориентирован на увеличение доходности инвесторов |

Выбор ставки дисконтирования субъективен. Трудно оценить в случаях одинаковой прибыли, но разных затрат, также и со сроками окупаемости инновационных проектов |

При выборе инновационного проекта расчет используется при определении внутренней нормы доходности. Выбор делается в пользу инновационных проектов с наибольшим чистым дисконтированным доходом |

|

Расчет индекса доходности инновационного проекта. Определяется в виде отношения текущей стоимости будущих доходов к первоначальному капиталовложению. Характеризуется прибыльность инновационного проекта. |

Относительный показатель, метод позволяет судить о резервах безопасности инновационного проекта |

Выбор ставки дисконтирования субъективен |

Используется при сравнении независимых инновационных проектов с различными затратами, сроками внедрения. Выбирается инновационный проект с наибольшим значением индекса доходности, прибыльности. |