Введение

Аграрная экономика России играет системообразующую роль в устойчивом функционировании агропромышленного комплекса и поддержании продовольственной безопасности страны. В последние годы благодаря активной государственной политике российский аграрный сектор постепенно начинает занимать достойные позиции на мировом продовольственном рынке. Даже в непростой 2020 год сельское хозяйство вошло в тройку отраслей, которую пандемия не затронула напрямую. По всем направлениям АПК в России аналитики наблюдает рост показателей. Одним из важнейших сегментов продовольственного рынка России является зерновой рынок, функционирование которого обусловлено как общими рыночными законами и закономерностями, так и его специфическими особенностями. Зерновые хлеба занимают наибольшие площади в мировом растениеводстве, а зерновое хозяйство оказывает решающее влияние на получение прибыли и финансовое состояние всего сельскохозяйственного производства России благодаря своей высокой рентабельности. Определение стратегии сбытовой политики во взаимоувязанности с основными задачами глобальной маркетинговой стратегии зернопроизводителей всех уровней невозможно без анализа рыночной конъюнктуры.

Целью исследования является анализ экономической конъюнктуры зернового рынка России, выявление трендов и обоснование тенденций его дальнейшего развития на основе статистической модели Хольта-Винтерса.

Материал и методы исследования

В ходе исследования использованы общеметодологические принципы и комплекс методов научного познания: сравнительного, аналитического, абстрактно-логического анализов, экономико-математических, экономико-статистических моделей и моделирования с использованием современного программного обеспечения. Расчеты осуществлялись посредством прикладных программ Statistica, Microsoft Excel.

В качестве инструмента исследования авторами выбрана мультипараметрическая модель Хольта-Винтерса, учитывающая при анализе и прогнозировании три параметра: тренд, сглаженный экспоненциальный ряд и сезонность. Приведем кратко математическую основу расчетов [11].

Экспоненциально-сглаженный ряд рассчитывают по формуле:

(1)

(1)

где St–s – коэффициент сезонности предыдущего периода. В первом периоде сезонность принимают равной единице.

Значение тренда определяется равенством:

Tt = b × (Lt – Lt–1) + (1 – b) × Tt–1, (2)

где Tt – значение тренда на текущий период;

b – коэффициент сглаживания тренда;

Lt – экспоненциально сглаженная величина за текущий период;

Lt–1 – экспоненциально сглаженная величина за предыдущий период;

Tt–1 – значение тренда за предыдущий период.

Оценка сезонности осуществляется по формуле:

(3)

(3)

где St – коэффициент сезонности для текущего периода;

q – коэффициент сглаживания сезонности (значение которого находится в пределах от 0 до 1);

St–s – коэффициент сезонности за этот же период в предыдущем сезоне.

Прогноз на несколько (p) периодов вперед рассчитывается по следующей формуле:

(4)

(4)

где  – прогноз по методу Хольта-Винтерса на p периодов вперед;

– прогноз по методу Хольта-Винтерса на p периодов вперед;

– коэффициент сезонности за этот же период в последнем сезоне;

– коэффициент сезонности за этот же период в последнем сезоне;

p – порядковый номер периода, на который делаем прогноз;

Tt – тренд за последний период.

Результаты исследования

и их обсуждение

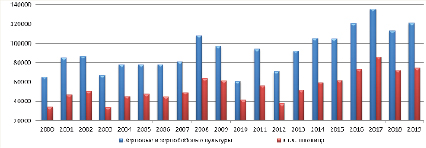

За последние десятилетия Россия существенно нарастила производство зерна. Темпы роста валового сбора зерновых по сравнению с 2000 годом составили 185,5 %, а производство пшеницы как основной зерновой культуры возросло более чем в 2,2 раза (рисунок 1). Это позволило стране из импортера зерна периода 1990-2000 гг. превратиться в мирового лидера по продажам пшеницы на экспорт. В рекордном 2018 году производство достигло 134 млн тонн зерна и Россия стала ведущим мировым экспортёром этого товара. По предварительным данным на 19 октября 2020 года зерновые и зернобобовые культуры обмолочены с площади 45,2 млн га или 94,1% к посевной площади, всего намолочено 130,6 млн тонн зерна при урожайности 28,9 ц/га. Сбор зерна в России в 2020 году составит 132-133 млн тонн, считает президент Российского зернового союза Аркадий Злочевский. «Урожай в весе после доработки (в чистом весе) составит 132-133 млн тонн, в том числе 82 млн тонн пшеницы. Это будет второй урожай в новейшей истории России» [7].

Увеличение производства зерна в последние 20 лет происходило как экстенсивным путем – за счет увеличения посевных площадей, так и интенсивным – за счет повышения агротехнологии производства, применении новых технологий в обработке земли и выведении новых, более урожайных сортов. В период 2001-2012 гг. в России производство зерновых культур увеличивалось за счет роста посевной площади. При этом урожайность в этот период оставалась очень низкой (таблица 1).

В последние 7-9 лет урожайность пшеницы существенно возросла. Одним из основных резервов повышения урожайности стало широкое внедрение интенсивных технологий возделывания зерновых культур, при которых на первый план выдвигается своевременное и высококачественное выполнение всего комплекса агротехнических мероприятий. Интенсивная технология базируется на введении и освоении севооборотов, применении наиболее урожайных сортов с хорошим качеством зерна, высококачественных семян, обеспечении почвы достаточным количеством элементов питания, надежной защите растений от сорняков, вредителей и болезней и т.д. Большое значение для подъема урожайности зерновых культур имеет умелое использование органических и минеральных удобрений, пестицидов, регуляторов роста. Однако, в некоторых регионах темпы роста урожайности зерновых и ее уровень все еще остаются низкими, урожаи колеблются по годам, свидетельствуя о большой зависимости зернового хозяйства от погодных условий. Это говорит о сильном влиянии экстенсивного ведения зернопроизводства [4, 5].

По данным продовольственной и сельскохозяйственной организации объединенных наций зерна, особенно продовольственного, производится в мире недостаточно, поэтому спрос на него на мировом рынке постоянно возрастает [9].

Рис. 1. Динамика производства зерна в России, тысяч тонн

*Источник: [2, 8, 12]

Таблица 1

Динамика посевной площади и урожайности зерновых и зернобобовых культур

в РФ в период 2000-2019 гг.

|

Вся |

Зерновые и тыс. га |

в т.ч. тыс. га |

урожайность ц/га |

урожайность ц/га |

|

|

2000 |

3977 |

283 |

70 |

15,6 |

16,1 |

|

2001 |

3929 |

328 |

105 |

19,4 |

20,6 |

|

2002 |

3833 |

333 |

116 |

19,6 |

20,7 |

|

2003 |

3780 |

382 |

160 |

17,8 |

17,1 |

|

2004 |

3588 |

398 |

172 |

18,8 |

19,8 |

|

2005 |

3423 |

384 |

169 |

18,5 |

19,3 |

|

2006 |

3207 |

394 |

176 |

18,9 |

19,5 |

|

2007 |

3089 |

401 |

185 |

19,8 |

21 |

|

2008 |

3115 |

431 |

197 |

23,8 |

24,5 |

|

2009 |

3136 |

465 |

210 |

22,7 |

23,2 |

|

2010 |

3137 |

485 |

224 |

18,3 |

19,1 |

|

2011 |

3092 |

510 |

232 |

22,4 |

22,6 |

|

2012 |

3038 |

528 |

252 |

18,3 |

17,7 |

|

2013 |

2848 |

453 |

192 |

22 |

22,3 |

|

2014 |

2803 |

495 |

219 |

24,1 |

25 |

|

2015 |

2680 |

461 |

203 |

23,7 |

23,9 |

|

2016 |

2598 |

481 |

214 |

26,2 |

26,8 |

|

2017 |

2505 |

455 |

206 |

29,2 |

31,2 |

|

2018 |

2432 |

428 |

195 |

25,4 |

27,2 |

|

2019 |

2305 |

421 |

197 |

26,7 |

27 |

*Источник [12]

Увеличение производства зерна остается важнейшей мировой задачей в перспективе, и постоянство сложившихся тенденций приводит, в свою очередь, к необходимости тщательного изучения и прогнозирования конъюнктуры рынка зерна.

Потребности внутреннего рынка России зерне и продуктах его переработки в настоящее время удовлетворяются полностью за счет внутреннего производства. Поскольку потребление зерновой продукции внутри страны растет незначительно, то основным драйвером роста отрасли, перерабатывающей зерно, в последние годы является экспорт продукции. Благодаря высокому качеству отечественной продукции и конкурентным ценам, российская пшеница имеет высокий спрос на мировом рынке зерна [6].

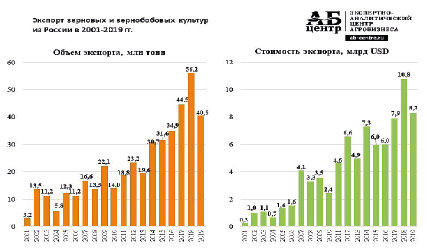

Экспорт пшеницы остается основной статьей российского зернового экспорта, да и экспорта товаров вообще. По итогам 2018 года РФ заняла первое место в мире по экспорту зерна, обогнав своего главного конкурента – США. На протяжении последних трех лет зарубежные поставки выросли на 33%, увеличив, таким образом, долю России в мировом рынке по продаже пшеницы до 23% (рисунок 2).

В период 2015-2018 гг. экспорт пшеницы из России устойчиво возрастал. Объем в 2018 году достиг 43 965,6 тыс. тонн. За год (к 2017 году) поставки пшеницы за рубеж выросли на 33,0% (на 10 899,7 тыс. тонн), за два года – на 73,6% (на 18 637,8 тыс. тонн), за три года – на 107,1% (на 22 734,9 тыс. тонн).

Стоимость экспорта российской пшеницы в рекордном 2018 году составила 8 432,5 млн USD. По отношению к 2017 году, она выросла на 45,5% (на 2 636,3 млн USD), за два года – на 100,0% (на 4 216,5 млн USD), за три года – на 113,6% (на 4 484,8 млн USD). Как прогнозирует глава Зернового союза, экспорт зерна из РФ в этом сельхозгоду (июль 2020-июнь 2021 гг.) ожидается «в районе 50 млн тонн, в том числе 38 млн тонн пшеницы» [7].

Ключевым покупателем российской пшеницы является Египет, его доля в общем объеме экспорта составляет 21,8%. Также в значительных объемах пшеницу закупает Турция – 11,3% в общем объеме. В ТОП-10 стран-покупателей российской пшеницы, помимо выше перечисленных, входят: Вьетнам (5,7%), Судан (4,9%), Нигерия (4,5%), Бангладеш (4,2%), Индонезия (3,1%), Йемен (3,1%), Латвия (2,9%) и Филиппины (2,3%). Суммарно доля ТОП-10 стран в общем объеме российского экспорта пшеницы составила 63,8%. Всего в 2018 году Россия поставляла пшеницу более чем в сто стран мира. На мировом рынке пшеницы позиции России (как экспортера) за последние три года значительно укрепились. По расчетам АБ-Центр, в 2018 г. мировой экспорт пшеницы находился на уровне 190,6 млн тонн. Доля России в общем объеме экспорта составила 23,1%. Для сравнения в 2017 г. – 16,9%, в 2016 г. – 13,3% [10].

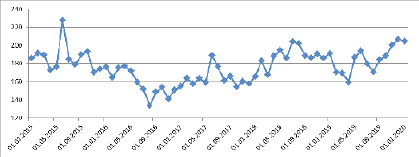

Ведущей составляющей в механизме формирования рыночной конъюнктуры является цена, так как именно она обеспечивает взаимодействие всех остальных факторов и поддерживает динамику [1]. В движении цен находят отражение не только изменения в объеме и пропорциях производства, но и состояние экономики страны. На рисунке 3 представлена динамика мировых цен на пшеницу.

В условиях чередования разноуровневых кризисов отечественной и мировой экономики, наблюдается скачкообразное изменение цен. Год от года колебание значений мировых цен на пшеницу составляет от 12,8% до 36,5 %. За последние пять лет максимальные цены на пшеницу на мировом рынке были зафиксированы в мае 2015 года в размере 227,68 долларов за тонну, минимальные – в сентябре 2016 года в размере 133,70 долларов за тонну.

Рис. 2. Динамика экспорта пшеницы из РФ в натуральном

и денежном выражении в период 2001-2019 гг.

*Источник [6, 7, 12]

Рисунок 3. Динамика мировых цен на пшеницу, USD/тонну

*Источник [2, 8]

Формирование цен на продукцию сельского хозяйства имеет свои особенности, обусловленные спецификой его производства. Издержки производства продукции АПК различны год от года в зависимости от природно-климатических условий, продуктивности земли, сезонности, а также неравномерности поступления денежных средств от реализации продукции. Временные ряды, характеризующие показатели сельскохозяйственного производства представляют собой тренд-сезонные временные ряды, которые включают как трендовую, так и сезонную компоненту, поэтому для анализа и моделирования их динамики хорошо использовать адаптивные модели с сезонной компонентой. Такие модели могут на текущем шаге учитывать информацию, полученную на предыдущих временных шагах, и отражать эволюцию динамических характеристик исследуемого объекта. Именно поэтому в качестве инструмента исследования авторами выбрана трехпараметрическая модель Хольта-Винтерса, учитывающая не только экспоненциальный тренд, но и аддитивную сезонность.

Анализ конъюнктуры любого рынка завершается разработкой прогноза ее динамики, поскольку принятие производителем эффективных коммерческих решений основывается не только на анализе текущей конъюнктуры, но и на прогнозе ее дальнейшего изменения. Проведенное исследование позволило авторам построить экономико-математическую модель по методу Хольта-Винтерса, отражающую прогноз конъюнктуры зернового рынка России и учитывающую три параметра: тренд, сглаженный экспоненциальный ряд и сезонность.

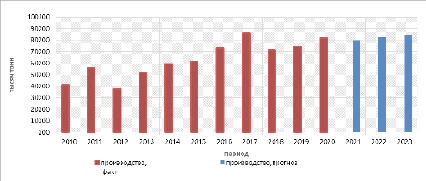

На основе вышеописанной методики авторами проведен анализ производства пшеницы как основной экспортной позиции Российского зернового рынка за период 2002–2020 гг. (примечание: данные за 2020 год предварительные по состоянию на 19.10.2020г.) и составлен прогноз на 2021-2023 гг. В таблице 2 приведены данные, отражающие параметры анализируемого временного ряда.

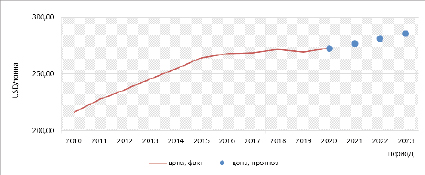

Аналогично проведен анализ средних цен реализации российской пшеницы на внешнем рынке за период 2000-2020 гг. (примечание: данные за 2020 год предварительные по состоянию на 19.10.2020 г.), результаты которого представлены в таблице 3.

Определение коэффициентов сглаживания тренда и сезонности проводилось по формулам (2)-(3) вышеприведенной методики. Проверка качества прогноза проводилась авторами эмпирическим путем на основе отклонения ошибки ретропрогноза модели от фактических данных. Результаты представлены в таблице 4.

Полученные расчеты о значениях параметров исследуемого процесса позволили авторам смоделировать их динамику на перспективу. Авторский прогноз объемов производства пшеницы в России и средних цен ее реализации на период 2021-2023 гг. представлен графически на рисунках 4 и 5 соответственно.

Таблица 2

Количественные результаты анализа временного ряда

объема производства пшеницы сельхозпроизводителями всех категорий в РФ

|

Год |

Объем |

экспоненциально |

значение |

коэффициент сезонности |

|

2010 |

41554,57 |

41554,57 |

1 |

|

|

2011 |

56293,37 |

54819,48919 |

2652,983838 |

1,013443028 |

|

2012 |

37766,80 |

39286,49802 |

-984,2111636 |

0,987380286 |

|

2013 |

52139,68 |

51355,69923 |

1626,471312 |

1,001323002 |

|

2014 |

59713,15 |

58969,04339 |

2823,845881 |

1,00697078 |

|

2015 |

61811,49 |

61424,52359 |

2750,172745 |

1,006635288 |

|

2016 |

73345,68 |

71993,46546 |

4313,926569 |

1,012708871 |

|

2017 |

86002,54 |

84061,67564 |

5864,783291 |

1,017898732 |

|

2018 |

72136,15 |

72773,58235 |

2434,207976 |

1,004569803 |

|

2019 |

74452,69 |

74223,38418 |

2237,326747 |

1,003829616 |

|

2020 |

82000,00 |

81164,52364 |

3178,08929 |

1,007061616 |

*Источник: расчеты авторов

Таблица 3

Количественные результаты анализа временного ряда цен

реализации российской пшеницы на мировом рынке

|

Год |

(Yt) цена, |

экспоненциально |

значение |

коэффициент сезонности |

|

2010 |

216,15 |

216,1527778 |

1 |

|

|

2011 |

227,47 |

222,9444444 |

2,0375 |

1,014216297 |

|

2012 |

235,99 |

229,6024891 |

3,423663396 |

1,023741055 |

|

2013 |

245,64 |

237,1786162 |

4,669402516 |

1,032105309 |

|

2014 |

254,21 |

244,5196701 |

5,470897916 |

1,037367866 |

|

2015 |

264,22 |

252,8197959 |

6,319666286 |

1,042785334 |

|

2016 |

267,93 |

257,8164507 |

5,922762845 |

1,040288127 |

|

2017 |

268,51 |

260,3628586 |

4,909856363 |

1,033992637 |

|

2018 |

271,37 |

263,5802982 |

4,402131344 |

1,030894372 |

|

2019 |

269,38 |

263,9743108 |

3,199695707 |

1,023589714 |

|

2020 |

272,64 |

266,6601883 |

3,045550248 |

1,022669299 |

*Источник: расчеты авторов

Таблица 4

Результаты расчета коэффициентов сезонности и сглаживания

и оценки точности прогноза

|

Коэффициент сезонности |

Коэффициент |

Коэффициент |

Оценка точности |

|

Временной ряд данных по объему производства |

|||

|

0,9 |

0,2 |

0,5 |

87,1 |

|

Временной ряд цен |

|||

|

0,6 |

0,3 |

0,7 |

93,4 |

*Источник: расчеты авторов

Рис. 4. Динамика временного ряда объема производства пшеницы в России:

фактические данные и авторский прогноз

*Источник: расчеты авторов на основе данных [12]

Рис. 5. Динамика сглаженного временного ряда цен на зерно на мировом рынке:

фактические цены и авторский прогноз

*Источник: расчеты авторов на основе данных [8]

Согласно расчетам производство пшеницы в России будет находиться в пределах 80,2-84,9 млн тонн. Краткосрочный прогноз цен необходим для стратегического планирования мощностей по хранению производимой продукции. Кроме того, на этапе реализации производственно-сбытовой стратегии он позволит осуществить тактическое планирование продаж и обеспечивать максимизацию выручки путем оптимального сочетания сроков и объемов реализации [3].

Согласно расчетам, временной ряд цен сохранит восходящую направленность. В 2021 году цена за тонну российской пшеницы составит на мировом рынке 276,7 долларов, к 2022 году – 281,1 доллар, к 2023 году достигнет отметки 285,5 долларов. Учитывая, что экспорт пшеницы в последние годы в среднем составляет 41,3 млн тонн, доход в бюджет России от ее реализации на внешнем рынке может составить от 10,7 до 11,4 млрд долларов.

Выводы

Проведенное исследование зернового рынка России позволяет авторам сделать следующие выводы:

• Текущая конъюнктура на российском рынке зерна характеризуется превышением уровня предложения над уровнем спроса, поэтому драйвером роста для зернового рынка России является экспорт продукции.

• Производство пшеницы как основной экспортной позиции в России будет расти в соответствии с построенной математической моделью примерно на 1,02% ежегодно и составит 84,9 млн тонн к 2023 году.

• Цена на российскую пшеницу в условиях стабильного спроса со стороны переработчиков (в основном зарубежных) не снизится, что открывает новые возможности развития для российских производителей.

В соответствии со сложившейся ситуацией и оценкой тенденций развития мирового рынка зерна, мы предполагаем, что в ближайшее время вектор развития рынка не изменит своего направления. В перспективе производство, переработка, а также экспорт пшеницы будет иметь большое значение в экономике России, а значит, важным будет и дальнейшее научное обоснование развития экономической конъюнктуры зернового рынка как системообразующего звена продовольственного рынка России.