Введение

Исследования различных аспектов деятельности коммерческих банков привлекают внимание многих отечественных и зарубежных ученых и практиков, что объясняется расширением спектра, обновлением и модернизацией банковской деятельности. Теоретическим и методологическим проблемам изучения места и роли банков на рынке, а также эффективности обслуживания банками различных групп клиентов посвящены работы ведущих ученых в области экономической теории, банковского дела, финансового менеджмента, маркетинга.

Цель исследования – изучение теоретических основ организации услуг, предоставляемых физическим лицам банковской организацией, и методов анализа их эффективности.

Материал и методы исследования: общие и специальные научные методы, выступающие в качестве инструментов познания, решения научных задач и достижения цели исследования (монографический, абстрактно-логический).

Результаты исследования и их обсуждение

Современные условия рынка – это значимая группа источников, которая позволяет всевозможными способами подпитывать народное хозяйство денежными ресурсами.

Значение коммерческих банков велико. Значимость их деятельности определяется связями со всем перечнем секторов экономики.

Задачи банков выражены в обеспечении бесперебойного денежного оборота, оборота капитала, кредитования государства и населения, промышленных предприятий, создании условий для накопления.

Банки способствуют экономии общественных издержек обращения, они оказывают содействие ускорению оборота денег ускоренным расчетом, переводу денег выпуском кредитных продуктов вместо наличных денег и прочее. Безусловно, что этим не ограничиваются направления деятельности коммерческих банков, как и не раскрывается в полной мере их значение.

В современных условиях успешная работа коммерческих банков предполагает модификацию существующих и разработку новых банковских продуктов и услуг.

По мнению А.О. Абашева и Н.В. Аброчновой, банковский продукт – это предложение банком клиенту документально оформленного комплекса взаимосвязанных банковских услуг и операций, направленных на удовлетворение потребности клиента в таких услугах, имеющих определенное назначение, параметры исполнения, оговоренные особенности предоставления [1, С. 7].

Результатом деятельности банка является не только создание продукта как товара, но и предоставление банковских услуг. Как указывает Э.Ш. Мусайханова, банковская услуга, в отличие от банковского продукта, это действие, направленное непосредственно на конкретного потребителя [2, С. 49].

Банковский продукт предназначен для продажи на рынке, а банковская услуга – это действие, реализуемое вместе с продуктом.

Банковская услуга, по мнению Т.И. Огрызковой и Н.В. Фадеевой, представляет собой деятельность банка, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании [3, С. 490].

Классификация операций, осуществляемых коммерческими банками с физическими лицами, представлена в таблице.

Классификация операций, осуществляемых с физическими лицами коммерческими банками

|

Основание |

Группировка операций |

Характеристика |

|

В зависимости от важности |

Основные |

Операции, которые для банка наиболее значимы |

|

Дополнительные |

Могут отсутствовать в перечне обязательных операций, направленны на привлечение новых клиентов |

|

|

Период появления |

Традиционные |

Операции, осуществляемые банком длительное время |

|

Современные |

Операции, которые возникли под воздействие научно-технического прогресса, направленные на совершенствование обслуживания клиентов |

|

|

Характер операции |

Кредитные |

Размещение денежных средств |

|

Депозитные |

Привлечение денежных средств |

|

|

Расчетно-кассовые |

Расчетные и кассовые операции, включая валютные |

|

|

Прочие |

Неосновные банковские операции, направленные на получение дополнительной прибыли |

В.А. Софийчук в своем исследовании по этой проблематике выделяет несколько основных тезисов для развития банковских продуктов в розничном сегменте коммерческого банка [5, С. 125]:

1. Упростить характеристики продукта, используя многоуровневый подход.

Несмотря на тот факт, что финансовые продукты менее значимы для людей, чем, например, покупки, потребители в настоящее время ожидают простого опыта, как в процессе покупки машины, так и в процессе приобретения какого-либо финансового продукта, например, открытии счета для физического лица.

В сегодняшнем мире большинство банков и кредитных учреждений продолжают предлагать сложные, комплексные продукты с определенным набором опций и сложным расчетом процентных ставок и комиссий. Они должны быть упрощены.

Например, если вы предложили более четырех кредитных продуктов физическому лицу, возможно, стоит начать уравновешивать структуру депозитной продуктовой линейкой.

Это поможет понять, для чего изначально были созданы кредитные продукты: самый простой способ аккумулировать денежные средства посредством безналичного оборота, а также сохранить в безопасности денежные средства клиента, которые были привлечены на депозит [6].

2. Иметь наиболее привлекательное предложение для целевого сегмента.

Финансовым институтам необходимо обслуживать большое количество клиентских сегментов, однако им необязательно приспосабливать свои продукты к каждому из них.

Они являются успешными и прибыльными институтами, которые сфокусированы на широком спектре сегментов от молодежи и студентов, до пожилых людей, а также различных отраслей, от стоматологов до менеджеров высшего звена.

Такого рода «полная концентрация» позволяет институтам создавать дифференцированные подходы, чтобы соответствовать уникальным нуждам целевых сегментов.

В современных условиях усиления конкурентной борьбы, постоянного изменения внешних факторов, в которых осуществляют деятельность коммерческие банки, требуют соответствующей реакции непосредственно со стороны самих коммерческих банков – глубокой оценки эффективности их деятельности [7].

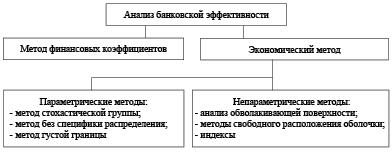

Существует несколько подходов к оценке эффективности банковских услуг (коэффициентный, аналитический, рисковый) в деятельности коммерческих банков.

Данная классификация выделяет дополнительно такой инструмент оценки, как аналитический подход или, иначе - декомпозиционный подход. Декомпозицонный анализ как метод оценки эффективности банковской деятельности основан на соотношениях риск-прибыль.

Рентабельность собственного капитала и ее изменчивость – ключевые компоненты представленной модели (рисунок).

Классификация методов анализа эффективности банковских услуг

Представленный рисунок отражает множество методов анализа эффективности банковских услуг.

Заключение

Таким образом, банковский продукт – это предложение банком клиенту документально оформленного комплекса взаимосвязанных банковских услуг и операций, направленных на удовлетворение потребности клиента в таких услугах, имеющих определенное назначение, параметры исполнения, оговоренные особенности предоставления. Банковская услуга – деятельность банка, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании. Особенностью услуг банка является в отличие от товаров, услуг предприятий, то, что клиент не только принимает услугу банка, но и участвует в процессе ее оказания.