Введение

В Российской Федерации обязательное медицинское страхование (ОМС) вводилось поэтапно в соответствии с Постановлением Верховного Совета РСФСР от 28 июня 1991 года «О порядке введения в действие Закона РСФСР «О медицинском страховании граждан в РСФСР», при этом сначала было предусмотрено введение добровольного медицинского страхования с 1 октября 1991-го года и лишь затем с 1 января 1993-его года вводилось ОМС как система организационных, финансовых и управленческих мероприятий, направленных на реализацию комплекса неотложных решений по поддержанию и финансовому обеспечению медицинского обслуживания граждан РФ в острый период трансформации отечественной экономики и общественно-политической жизни страны.

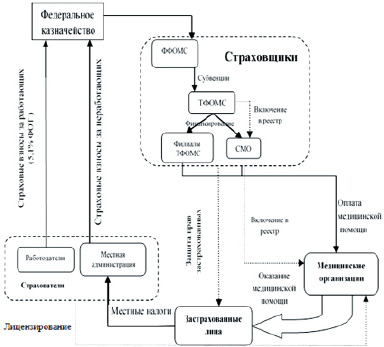

С позиций экономико-правовых особенностей предоставления медицинской помощи гражданам РФ в настоящее время действует следующий механизм медицинского обслуживания в системе ОМС, который представлен на рис. 1 [1].

Работодатели и местная администрация, как следует из рис. 1, выступают страхователями в рассматриваемой системе ОМС, поскольку осуществляют страховые взносы за работающих граждан в размере 5,1 % фонда оплаты труда (работодатели) и за неработающих граждан (местная администрация), которые затем поступают в Федеральный фонд ОМС (ФФОМС) через Федеральное казначейство. Далее эти средства распределяются в виде субвенций между территориальными фондами ОМС (ТФОМС), а те, в свою очередь, осуществляют финансирование страховых медицинских организаций (СМО) и филиалов ТФОМС. Таким образом, ФФОМС, ТФОМС, филиалы ТФОМС и СМО являются в рассматриваемой системе ОМС страховщиками (см. рис. 1). Как видно из рис. 1, данный вид страхования осуществляется по принципу страхования в пользу третьих лиц, так как выгодоприобретатели (застрахованные лица), в пользу которых осуществляется страхование, и страхователи не являются одними и теми же лицами и при возникновении страхового случая (заболевания, потребности в медицинском обслуживании и т. д.) медицинская помощь оказывается медицинскими организациями застрахованным лицам, которые формально, исходя из выше представленной схемы на рис. 1, не являются плательщиками страховых взносов в ФФОМС.

В Российской Федерации существует длительная экономико-правовая напряжённость в отношениях субъектов ОМС. Основная проблема заключается в объёмности и многосубъектности ОМС в РФ, что не является экономически и юридически оправданным без чёткого алгоритма реализации прав и обязанностей каждого участника ОМС.

Рис. 1. Существующий механизм экономико-правовых отношений в системе ОМС

Экономическое, финансовое и правовое просвещение населения по вопросам взаимодействия субъектов ОМС и качеству оказания медицинских услуг также находится в зачаточном состоянии. Указанное порождает необходимость акцентуации всех субъектов ОМС на формализации предоставления населению медицинских услуг, что отвлекает внимание от результативности и качества их оказания. Проблемы отношений в сфере здравоохранения всегда являлись острыми, а вопросы результативности и качества оказываемых медицинских услуг являются первостепенными, что и обуславливает актуальность настоящего исследования.

Целью настоящего исследования является экономический и правовой анализ ОМС в РФ и разработка рекомендаций, направленных на улучшение отрасли на основе применения медицинских накопительных счетов (МНС) как одного из источников финансирования отечественного здравоохранения.

Материалы и методы исследования составляют действующие нормативно-правовые и подзаконные акты, отраслевые нормативные документы: Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 № 323-ФЗ; Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ; Федеральный закон от 05.12.2022 № 468-ФЗ «О бюджете Федерального фонда обязательного медицинского страхования на 2023 год и на плановый период 2024 и 2025 годов»; Федеральный закон от 30.11.2011 № 354-ФЗ «О размере и порядке расчёта тарифа страхового взноса на обязательное медицинское страхование неработающего населения»; Приказ Минздрава России от 28.02.2019 № 108н «Об утверждении Правил обязательного медицинского страхования» и другие нормативные источники, а также статистические сборники: Россия в цифрах, Российский статистический ежегодник, Ресурсы и деятельность учреждений здравоохранения, Здравоохранение в России, отчёты Министерства здравоохранения РФ, ФФОМС, Центрального научно-исследовательского института организации и информатизации здравоохранения, и открытые источники информации.

Указанная информационно-эмпирическая база проанализирована на предмет отражения в ней экономических стимулов и мотивации к заботе о своём здоровье, ресурсосбережению в системе ОМС, добросовестной реализации прав и обязанностей субъектов отношений в сфере ОМС, порядка их взаимодействия между собой и с гражданами РФ.

Для целей выявления проблемных ситуаций изучена судебная практика и научные статьи, отражающие анализ финансирования здравоохранения РФ и других стран, а также правовая оценка споров между участниками ОМС.

Результаты исследования и их обсуждение

Экономический анализ. Расходы бюджета ФФОМС по данным Федерального закона № 468-ФЗ на медицинское обслуживание граждан РФ в 2023-ем году составили 3 219 312 052 400 руб. По данным Росстата [2] общая численность населения в России равна 146 980 061 человек, значит средние расходы на медицинское обслуживание одного человека равны

3 219 312 052 400 руб. / 146 980 061 человек = = 21 903 руб.

При средней заработной плате россиян, равной 70 922 руб., в месяц отчисления на медицинскую помощь равны 3 617,02 руб.

(70 922 руб. × 0,051 = 3 617,02 руб.),

что в два раза превышает размер средств, которые доходят до граждан в месяц:

21 903 руб. / 12 = 1 825,25 руб. (3 617,02 руб. / 1 825,25 руб. = 1,98 раз).

Среднее значение взноса в ФФОМС от местной администрации за неработающее население РФ составляет 18 864,60 руб. (тариф страхового взноса согласно Федеральному закону № 354-ФЗ) × 0,4382 (значение коэффициента дифференциации, усреднённый по всем регионам РФ, кроме Херсонской области, Запорожской области, города Байконур, Донецкой и Луганской народных республик) × 1,366 (коэффициент удорожания медицинских услуг) = 11 292 руб. Согласно данным Росстата [2] нетрудоспособное население (дети и пенсионеры) в Российской Федерации оценивается величиной 63 007 тыс. человек. Таким образом, взносы местной администрации на медицинское обслуживание неработающего населения равны в 2023-ем году 711 475 044 тыс. руб. (63 007 тыс. человек × 11 292 руб. = = 711 475 044 тыс. руб.).

Общий объём доходов ФФОМС прогнозируется в 2023-ем году в размере 3 135 418 293,9 тыс. руб., межбюджетные трансферты составляют 429 427 138,4 тыс. руб. При условии, что все трудоспособные граждане осуществляют взносы в ФФОМС по ставке 5,1 % фонда оплаты труда, с учётом рассчитанных выше суммарных взносов местной администрации (711 475 044 тыс. руб.) бюджет ФФОМС должен быть равен в 2023-ем году 4 358 506 276,32 тыс. руб. Значит, не все трудоспособные граждане делают отчисления в ФФОМС, а именно: около 33,5 % граждан трудоспособного возраста не делают отчисления на медицинское обслуживание в ФФОМС, что равно 27 983 тыс. человек.

Причина такого большого процента тех, кто находится в «тени», на наш взгляд, заключается в том, что существующие экономико-правовые отношения в системе ОМС мотивируют думающих работающих граждан и работодателей уходить в «тень», ведь все СМИ и администрации всех уровней говорят о «бесплатной» медицинской помощи гражданам РФ, хотя никакой бесплатной медицины нет, не было и никогда не будет! Медицинское обслуживание граждан РФ осуществляется за счёт средств работающих граждан, которые могли бы пойти на повышение заработной платы, оснащение рабочих мест высокотехнологичным оборудованием, повышение квалификации сотрудников.

Правовой анализ. Правовые отношения в ОМС являются многоуровневыми, переплетены сложными правовыми конструкциями, имеют большое количество участников и основываются на их взаимодействии в рамках нескольких договоров. Рассматривая спорные правовые отношения с точки зрения договорных обязательств, можно сделать вывод, что такие отношения носят смешанный характер с множественностью лиц. В них вовлечены разные органы и юридические лица, а гражданин (физлицо) как сторона, которому оказывается медицинская услуга, представлен в единственном лице. Столкнувшись с той или иной проблемной ситуацией, гражданин, как правило, не располагает достаточными знаниями, чтобы понимать, какое юридическое лицо нарушает обязательства, с кого требовать исполнения обязательств и по какому договору. Ввиду наличия множественности лиц в правовых отношениях: только на стороне контрагента по оказанию услуг несколько органов – ФФОМС, ТФОМС и их филиалы, созданные в силу п. 4 ст. 13 № 326-ФЗ, медицинские организации и СМО, порождается то, что у гражданина в отношении всех этих органов и организаций существует самостоятельный объём прав и обязанностей. Может возникнуть факт множественной ответственности по поводу реализации одних и тех же отношений, что с точки зрения правовой доктрины недопустимо.

СМО является первым звеном, с которым контактирует гражданин по вопросам правоотношений в ОМС. Но в большинстве случаев к СМО гражданин обращается всего один раз, когда оформляет страховой медицинский полис, и при этом ему не разъясняется объём и юридическая ответственность каждого участника ОМС, понятие и виды страховых случаев, не разграничиваются ситуации, при которых такая ответственность возлагается на ту или иную организацию, представленную на рис. 1.

При реализации ОМС также возникают проблемы взаимодействия его непосредственных участников в лице организаций здравоохранения, СМО и ТФОМС, например, сложности в определении факта, объёма и стоимости оказанных услуг. При определении объёма и стоимости оказанных медицинской организацией услуг, подлежащих оплате СМО, большое значение приобретают соответствующие мероприятия контроля, предусмотренные главой 9 № 326-ФЗ. Они проводятся с привлечением дополнительных специалистов-экспертов, деятельность которых также финансируется за счёт бюджетных средств. При применении главы 9 № 326-ФЗ, контроль над оказанием услуг одной медицинской организацией могут осуществлять сразу три юридических лица: СМО – в форме заключений, ФФОМС – в форме заключений и ТФОМС – в форме решений и заключений.

При этом, например, сохраняется ответственность медицинской организации перед гражданами по договорам оказания медуслуг, гражданская ответственность лечебных организаций за причинение вреда гражданину лицом, причинившим вред (ст. 1064 Гражданского кодекса РФ).

Таким образом, экономико-правовая ответственность медицинских организаций в системе ОМС носит избыточный характер, причём более урегулирована и приобретает более чёткие судебные черты именно финансовая ответственность перед посредниками в сфере оказания медицинских услуг [3].

С экономико-правовой точки зрения организации, оказывающие медпомощь населению, несут ответственность перед разными юридическими лицами и гражданами за ненадлежащее документальное оформление результатов оказания медицинской помощи населению по поводу одного и того же страхового (клинического) случая.

Следует учесть, что на стадии разногласий оценка качества оказания услуг и конкретного объёма и стоимости услуг, подлежащих оплате медицинским организациям, может осуществляться с применением повторных экспертиз (ст. 42 ФЗ № 326-ФЗ).

Медицинская организация ограничена 15 днями для направления в ТФОМС претензии на акты о несогласии с объёмом и стоимостью оказанных услуг со стороны СМО. За пределами установленного 15-дневного срока, в случае если медорганизация не направит претензию на акты СМО, она уже не сможет получить оплату своих услуг.

Таким образом, чрезмерная перегрузка сложными финансовыми отношениями системы ОМС отвлекает внимание медицинского персонала от качества предоставления услуг, накладывает дополнительные обязательства на медицинское учреждение по предоставлению отчётов и документации во избежание штрафов и недофинансирования.

В итоге деятельность врачей, которая по закону должна отражать индивидуально-определённый результат, превращается в шаблонную деятельность, функционирующую ради отчётности. Лечащие врачи, являющиеся центральным звеном при оказании медицинской помощи, вынуждены контролировать правильность заполнения медицинской документации с целью избежать санкции посредников в системе ОМС [4], в то время как их деятельность должна быть направлена на повышение квалификации и профессионального уровня (категории) и рост качества оказываемых услуг.

Предложения по улучшению функционирования здравоохранения РФ с использованием МНС. Как отмечено выше, существующие финансово-правовые отношения в системе ОМС граждан РФ не стимулируют граждан к ответственному сохранению здоровья и экономному использованию средств на медицинское обслуживание, бережному их расходованию. ответственно подходить ни к сохранению своего здоровья, ни к рациональному использованию средств, выделяемых на их медицинское обслуживание. Аналогичное относится и к другим участникам системы ОМС, которые представлены на рис. 1.

МНС, внедрённые в Сингапуре и частично в США, ЮАР, Китае [5-8], существенно изменяют финансово-правовые отношения в системе финансирования здравоохранения этих стран и дают возможность гражданам:

● индивидуализировать расходы на медицинскую помощь для стимулирования заботы о своём здоровье;

● уменьшить долю избыточного потребления медицинских услуг за счёт применения системы соплатежей;

● отрегулировать процесс предоставления медицинской помощи населению государством для минимизации избыточного потребления медицинских услуг (за счёт предложения со стороны врачей);

● внедрить государственную поддержку нуждающихся за счёт субсидирования медицинской помощи;

● накопить значительные финансовые средства в системе здравоохранения и тем самым увеличить его финансовую устойчивость;

● создать инвестиционный фонд из накопленных дополнительных финансовых ресурсов, которые можно направить в экономическое развитие страны.

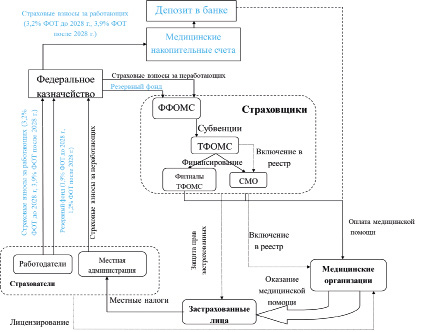

Внедрение МНС не потребует каких-то серьёзных организационных изменений. Как показано на рис. 2, для этого предприятия должны перечислять 5,1 % фонда оплаты труда в ФФОМС не общей суммой, как это делается в настоящее время, а на индивидуальные МНС работающих на этих предприятиях граждан по аналогии с перечислением средств в Социальный фонд России. Такое изменение в перечислении средств будет несложным для предприятий, поскольку они именно таким образом, на основании персональных сведений о работающих, осуществляют перечисление средств в Социальный фонд России.

Рис. 2. МНС как перспективная технология совершенствования экономико-правовых отношений в здравоохранении РФ

Библиографическая ссылка

Костырин Е.В., Саакян О.О. ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ЭКОНОМИКО-ПРАВОВОЙ ВЗГЛЯД // Вестник Алтайской академии экономики и права. 2023. № 12-3. С. 440-445;URL: https://vaael.ru/ru/article/view?id=3193 (дата обращения: 31.08.2025).

DOI: https://doi.org/10.17513/vaael.3193