Введение

Важным фактором роста рыночной эффективности и конкурентоспособности крупных российских производственных корпораций и интегрированных групп предприятий, составляющих основу корпоративного сектора реальной экономики, является дальнейшее совершенствование внутрифирменных механизмов планирования и управления основными сферами их деятельности: операционной, финансовой и инвестиционной. Реализация стратегии роста синергии объединенной компании предусматривает наряду с интенсификацией внутрифирменных материальных и денежных потоков и повышение отдачи в результатах ее деятельности затрат общефирменных финансовых ресурсов, расходуемых на реализацию проектов в рамках всей интегрированной группы, а также авансируемых подразделениям холдинга в форме внутрифирменных кредитов на собственные производственные и инвестиционные программы. Значение этих кредитов трудно переоценить в силу относительной дешевизны и льготных условий выделения и использования. Однако, эти ресурсы не являются «бесплатными» и предполагают адекватную с позиции смежников и внутренних «за интересантов» оценку в виде «справедливой» ставки внутрифирменного кредитования. Проблематика разработки и адаптации моделей и методов выбора ставок по внутрифирменным кредитам в настоящее время разработана недостаточно, эффективные модели чаще являются ноу-хау крупных корпораций, а соответствующие результаты редко попадают на страницы профессиональных изданий по внутрифирменному менеджменту.

Цель исследования – разработка и верификация аналитического метода выбора компромиссной ставки внутрифирменного кредитования предприятий интегрированной производственной структуры, ориентированной на рост эффективности затрат общефирменных денежных ресурсов и сокращение рисков внутрифирменного оппортунизма.

Методологическая основа исследования

Настоящая статья является продолжением исследований проф. М.А. Халикова и его учеников, ранее опубликованных в работах [9,10]. Вид и свойства неоклассической зависимости в паре «выпуск товарной продукции-затраты промизводственных ресурсов» заимствован из работ Г.Б. Клейнера [5,6], Р. Дорфмана, П. Самуэльсона и Р. Солоу [13,17,18]. Необходимо также подчеркнуть определенную связь изложенного материала с работами Д.А. Безухова [2], М.А. Горского и Е.М. Решульской [4,16], Б. Коласса [7], М. Круи [8], Ф. Турино [15], и Ю.Е. Хрусталева [12], посвященными повышению эффективности и устойчивости высокотехнологичных предприятий и холдинг-компаний. Математический аппарат для расчетов по модели оптимального внутрифирменного кредитования авторы разработали самостоятельно, а также частично заимствовали из работ Н.П. Бахвалова [1] и Д. Лиенберга [13].

Результаты исследования и их обсуждение

1. Экономико-математическая модель и теоретические основы аналитического метода расчета компромиссной ставки внутрифирменного кредитования.

Расчет ставки внутрифирменного кредитования проведем с помощью аналитического метода в статическом варианте. Это означает, что все параметры модели будут рассчитываться для фиксированного периода t.

Алгоритм нахождения трансфертной ставки начинается с определения функции «затраты-выпуск» для выбраннной структурной бизнес-единицы (СБЕ) в составе интегрированной группы предприятий. Сделаем предположение, что она является неоклассической степени однородности α (α > 0). Тогда для производственной сферы СБЕ выполняется соотношение:

, (1)

, (1)

где yt – валовой выпуск продукции в периоде t ( в натуральных единицах); c(1) – удельные совокупные издержки (в ед. стоимости); c(yt) – полные затраты на выпуск продукции.

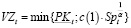

Уравнение (1) можно рассмотреть более детально. Общие затраты предприятия напрямую зависят от переменных активов в рабочем капитале СБЕ на начало периода (PKt). Введем также зависимость объема затрат от спроса на продукцию Spt. Тогда появится возможность определить величину общих издержек, исходя из имеющихся данных. Обозначим этот параметр как VZt.

Рассчитаем VZt:

. (2)

. (2)

Учитывая соотношения (1) и (2), запишем выпуск товарной продукции в следующем виде:

. (3)

. (3)

Следующим шагом определим величину конечного продукта. Предполагаем, что его расчет связан с учетом стоимости реализации товарной продукции, издержек на ее производство, выплат по внешним кредитам, налоговым обязательствам и трансфертов другим СБЕ в составе ИГП. Таким образом:

yt = (1 – τ)( pt · yt – VZt – ρt · KЗt ) – wt · TRt , (4)

где yt – конечный продукт предприятия на конец рассматриваемого периода t; τ – значение ставки налога на прибыль; pt – цена единицы реализованного товара; ρt – значение ставки по кредиту; KЗt – величина краткосрочного внешнего займа в период t; wt – значение ставки внутрифирменного кредита; TRt – объем внутрифирменных трансфертов.

Конечный продукт, рассчитанный по формуле (4), идет на производственное и непроизводственное потребление, которые, в свою очередь, зависят от управляемого параметра γt (доля отчислений на непроизводственное потребление) и вычисляются по формулам:

DVt = γt · yt

PKt = PKt – VZt + yt · (1 – γt), (5)

где DVt – объем затрат на непроизводственное потребление на конец периода t; PKt – величина переменных активов в рабочем капитале предприятия на конец интервала t.

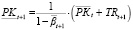

Рассчитаем переменные активы в рабочем капитале PKt+1 на начало следующего периода. Рабочий капитал складывается из переменных активов предыдущего периода, объема трансфертов и краткосрочных кредитов следующего периода:

PKt+1 = PKt + TRt+1 + KЗt+1. (6)

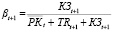

Для периода t+1 рассмотрим коэффициент βt+1 финансовой зависимости. Предположим, предприятие может брать сколь угодно большой кредит, который соответствует условию βt+1 ≤ 1. Тогда значение коэффициента финансовой зависимости можно найти как отношение объемов средств, взятых в кредит из внешних источников, к рабочему капиталу (6) на начало того же периода t+1. Запишем получившееся выражение в более подробном виде, выделив входящие в рабочий капитал элементы:

. (7)

. (7)

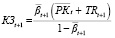

Отсюда выведем следующие соотношения для PKt+1 и KЗt+1:

; (8)

; (8)

, (9)

, (9)

где βt+1 – максимально допустимое значение коэффициента финансовой зависимости для периода t+1.

Для каждой СБЕ холдинга необходимо соблюдение положительного потока конечного продукта в период t, что позволит финансово обеспечить его деятельность:

(1 – τ)(pt · yt – VZt – ρt · KЗt) – wt · TRt ≥ 0. (10)

Если неравенство (10) не соблюдается, холдинг несет убытки. Тогда разумным решением является уменьшение объемов предоставляемых СБЕ трансфертов. Обеспечим выполнение данного неравенства. Это позволит рассчитать ограничение на ставку внутрифирменных кредитов:

. (11)

. (11)

Из полученного соотношения видно, что увеличение ставки связано с повышением объемов производства (yt ) и снижением объема внутрифирменных кредитов (TRt).Также уменьшение ставки связано с увеличением налоговой нагрузки (τ), общих затрат (VZt) и ставки по кредиту (ρt).

Рассчитаем wtmax для определения границ компромиссной ставки, пользуясь выражением (11):

. (12)

. (12)

Если значение (12) больше нуля, то компромиссная ставка wt0 по внутрифирменному кредиту лежит в интервале  и ее можно найти с помощью аналитических моделей. Аналитический подход для нахождения оптимальной компромиссной ставки заключается в равном распределении конечного продукта между предприятием-реципиентом и компанией-донором. Необходимо, чтобы СБЕ имела достаточно средств для пополнения выбывших на предыдущем периоде переменных активов и обеспечения достаточного уровня непроизводственного потребления. В свою очередь, централизованный инвестиционный фонд холдинга под контролем УК должен расти как минимум с запланированным темпом.

и ее можно найти с помощью аналитических моделей. Аналитический подход для нахождения оптимальной компромиссной ставки заключается в равном распределении конечного продукта между предприятием-реципиентом и компанией-донором. Необходимо, чтобы СБЕ имела достаточно средств для пополнения выбывших на предыдущем периоде переменных активов и обеспечения достаточного уровня непроизводственного потребления. В свою очередь, централизованный инвестиционный фонд холдинга под контролем УК должен расти как минимум с запланированным темпом.

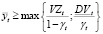

С позиции отдельного предприятия компромиссная ставка wt0 по внутрифирменным трансфертам должна обеспечить объем yt конечного продукта, то есть:

, (13)

, (13)

где DVt – минимально допустимый уровень непроизводственного потребления на временном интервале t.

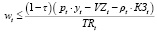

Тогда, сделав соответствующий вычет из конечного продукта в правой части выражения (12) (в целях обеспечения положительного баланса), получим следующее неравенство:

wt0 ≤ [(1 – τ) · (pt · yt – VZt – ρt · KЗt) – wt · TRt) –

–  (4)

(4)

Обозначим правую часть неравенства (14) как wt. Это и есть верхний предел ставки по внутрифирменным кредитам. При такой ставке реализуются запланированные уровни производственного и непроизводственного потребления.

Ставка по внутрифирменным кредитам в силу своих преимуществ не должна превышать ставку по внешним кредитам. Поэтому допустимая с позиции кредитополучателя ставка составит:

wt0 = min {wt ; ρt}. (15)

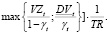

Далее уже с позиции донора-управляющей компании холдинга рассчитаем нижний порог wt0 ставки внутрифирменного кредитования для периода t:

, (16)

, (16)

где TROt – объем централизованного инвестиционного фонда холдинга в период t; φ – планируемый темп роста централизованного инвестиционного фонда; К – число предприятий в составе ИГП.

Если выполняется неравенство  , то компромиссная ставка wt0 рассчитывается как среднее арифметическое из найденных пороговых значений, т. е.

, то компромиссная ставка wt0 рассчитывается как среднее арифметическое из найденных пороговых значений, т. е.  .

.

Однако, если wt0 > wt0, то для изучаемого предприятия компромиссная ставка wt0по внутрифирменным кредитам примет значение, равное верхнему порогу wt0. Выбор компромиссной ставки данным образом позволит СБЕ избежать сверхлимитные затраты основной производственной деятельности, но в этом случае снизится темп роста общефирменного фонда холдинга.

2. Эмпирические расчеты ставок внутрифирменных кредитов

Проведем расчеты компромиссной ставки внутрифирменного кредита на основе тестовых данных, которые представлены в табл. 1.

После проведения необходимых расчетов сформировано несколько таблиц с результатами по каждому параметру (табл. 2).

Отметим, что рассчитанные двумя разными способами значения для PKt+1 совпадают, что говорит о корректной «работе» модели. Также на основании соотношения (2) установлено, что VZt = PKt. Это означает, что объем производства, конечный продукт, и, следовательно, компромиссная ставка напрямую зависят от величины переменных активов в рабочем капитале в начале рассматриваемого периода. При этом увеличение рабочего капитала ведет к адекватному росту объемов производства и конечного продукта и снижению компромиссной ставки.

Таблица 1

Исходные данные для расчетов по модели (1)-(14)

|

Параметр |

Значение |

Параметр |

Значение |

Параметр |

Значение |

|

c(1) |

4 |

TROt |

300 |

TRt |

35 |

|

pt (цена) |

21 |

К |

10 |

KЗt |

20 |

|

ρt (ставка кредита) |

0,2 |

γt |

0,4 |

wt |

0,1 |

|

τ |

0,13 |

βt+1 |

0,2 |

DVt |

16 |

|

φ |

0,06 |

Spt |

20 |

TRt+1 |

30 |

|

PKt |

40 |

α |

0,8 |

PKt |

50 |

Таблица 2

Результаты расчетов по модели (1)-(14)

|

Показатель |

Значение |

Показатель |

Значение |

Ставка трансферта |

Значение |

|

|

169,1794 |

PKt+1 |

87,5 |

wtmax |

2,595014 |

|

c(yt) |

50 |

DVt |

34,9302 |

wt |

0,114062 |

|

VZt |

50 |

PKt |

52,3953 |

wt0 |

0,114062 |

|

yt |

7,54272 |

|

83,33333 |

wt0 |

0,051429 |

|

yt |

87,3255 |

|

40 |

wt0 |

0,082745 |

|

KЗt+1 |

17,5 |

Представленная модель дает возможность найти баланс между уровнем прибыльности и величиной затрат таким образом, чтобы компромиссная ставка соответствовала потребностям СБЕ-реципиента.

В рассматриваемом случае соблюдается реализация положительного потока конечного продукта для каждой СБЕ, что говорит о прибыльности предприятия. Величина конечного продукта составила yt = 87,3, что свидетельствует о том, что предприятие без проблем может продолжать производственную деятельность.

Значение wtmax получилось больше нуля, следовательно, компромиссная ставка wt0 по трансферту лежит в интервале wt0 ∈ (0; wtmax).Далее она была найдена с помощью аналитического метода.

В расчетной модели также соблюдается условие, согласно которому эффективная ставка wt0 по внутрифирменным кредитам обеспечивает объем yt конечного продукта

.

.

В проведенных расчетах неравенство  выполняется, и компромиссная ставка по внутрифирменному кредиту равна wt0 = 0,082745.

выполняется, и компромиссная ставка по внутрифирменному кредиту равна wt0 = 0,082745.

3. Анализ влияния экзогенных факторов на ставку внутрифирменного кредита.

Проведем некоторые манипуляции с ключевыми экзогенными параметрами, чтобы отследить степень их влияния на компромиссную ставку внутрифирменного кредитования.

Будем изменять значения коэффициента βt+1 финансовой зависимости от 0,2 до 0,8 с шагом 0,2. С такой же последовательностью для каждого βt+1 будем изменять параметр γt – норматив отчислений на непроизводственное потребление. Также в зависимости от рассчитанной по базовому сценарию компромиссной ставки будем изменять ставку заемного кредитования ρt. Ввиду значительной роли стоимости реализованной на рынке продукции изменению подвергнется и параметр pt.

После проведения расчетов и отслеживания поведения компромиссной ставки внутрифирменного кредитования сделаем основные выводы по модели (1)-(14) (табл. 3).

Таблица 3

Результаты расчетов компромиссной ставки при изменении экзогенных параметров

|

βt+1 |

yt |

ρt |

pt |

wt0 |

|

0,2 |

0,2 |

0,25 |

21 |

0,11794 |

|

0,4 |

0,2 |

21 |

0,08275 (базовый вариант) |

|

|

0,6 |

0,1 |

27 |

0,07484 |

|

|

0,8 |

0,16 |

46 |

0,05537 |

|

|

0,4 |

0,2 |

0,3 |

21 |

0,10551 |

|

0,4 |

0,35 |

21 |

0,03949 |

|

|

0,6 |

0,17 |

27 |

0,05744 |

|

|

0,8 |

0,12 |

46 |

0,06531 |

|

|

0,6 |

0,2 |

0,28 |

21 |

0,11048 |

|

0,4 |

0,25 |

21 |

0,07032 |

|

|

0,6 |

0,18 |

27 |

0,05495 |

|

|

0,8 |

0,14 |

46 |

0,06034 |

|

|

0,8 |

0,2 |

0,36 |

21 |

0,09059 |

|

0,4 |

0,29 |

21 |

0,06037 |

|

|

0,6 |

0,15 |

27 |

0,06241 |

|

|

0,8 |

0,14 |

46 |

0,06034 |

Таблица 4

Результаты расчетов компромиссной ставки с учетом параметра α

|

α |

yt |

ρt |

wt0 |

|

0,8 |

0,4 |

0,3 |

0,05789 |

|

0,6 |

- |

не выполняется (13) |

|

|

0,83 |

0,4 |

0,25 |

0,15071 |

|

0,6 |

- |

не выполняется (13) |

|

|

0,86 |

0,4 |

0,2 |

0,12571 |

|

0,6 |

- |

не выполняется (13) |

Итак, в ходе расчетов выяснилось, что изменение коэффициента финансовой зависимости не влияет на значение ставки внутрифирменного кредитования, но влияет на объемы рабочего капитала в следующем периоде, что является следствием формулы (8). Чем ниже этот коэффициент, тем выше объемы переменных активов в рабочем капитале.

Наибольшее влияние на ставку внутрифирменного кредитования имеет норматив отчислений на непроизводственное потребление. Прослеживается сильная обратная зависимость между этими величинами.

Также существенное влияние на эту ставку оказывает изменение стоимости продукции, однако здесь зависимость прямая. Для больших значений γt приходилось значительно повышать цену, чтобы вывести ставку внутрифирменного кредитования на приемлемый уровень, так как при «старой» цене компромиссная ставка не обеспечивает заданный объем конечного продукта по. Можно сделать вывод, что доля отчислений на непроизводственное потребление не должна быть слишком завышенной. Оптимально сохранять ее на уровне 0,4, чтобы не рисковать, повышая цену на продукцию, и иметь возможность предоставлять внутрифирменные кредиты.

При изменении ставки по кредиту изменяется и компромиссная ставка. Здесь связь обратная, однако она гораздо слабее, чем с параметром γt. На некоторых границах при высоких значениях доли отчислений на непроизводственное потребление связь меняет направление, из чего можно сделать вывод, что она не линейна. В общем случае повышение ставки по кредиту отрицательным образом сказывается на объеме конечного продукта и на компромиссной ставке.

Далее произведем расчет компромиссной ставки внутрифирменного кредита с изменением показателя α однородности зависимости «затраты-выпуск». Так как коэффициент финансовой зависимости не влияет на величину компромиссной ставки, оставим его на уровне 0,8. Также мы не будем изменять цену товарной продукции. В тех случаях, когда компромиссная ставка не может обеспечить конечный продукт (несоблюдение условия (13)), выходом для предприятия будет увеличение цены на продукцию, либо снижение общих затрат и объемов производства (табл. 4).

Из проведенных расчетов можно сделать следующие выводы:

– изменение показателя α оказывает значительное влияние на величину верхнего порога ставки внутрифирменного кредита и на конечный продукт. Наблюдается стремительный рост верхнего порога ставки с ростом степени однородности, вследствие чего доступной для СБЕ-кредитополучателя становится ставка по внешнему кредиту, далее компромиссная ставка может быть определена как среднее арифметическое нижнего порога ставки внутрифирменного кредита и ставки по внешнему кредиту;

– доля отчислений на непроизводственное потребление сохраняет на ставку то же влияние, которое описано выше. Благоприятный уровень при относительно низком значении степени однородности остается на отметке 0,4, но даже в этих случаях должны соблюдаться другие условия, такие как повышенная цена на продукцию и сниженная ставка кредита;

– ставка внутрифирменного кредита при низких значениях γt может быть достаточно высокой, и при этом соблюдается положительный баланс, что делает СБЕ-кредитополучателя независимым от уровня процентных ставок в банках.

Для того, чтобы можно было сохранить ставку внутрифирменного кредита при высоком γt , СЮЕ необходимо снизить общие издержки, которые покрываются из его переменных активов в рабочем капитале на начало рассматриваемого периода (важно подобрать оптимальный уровень издержек, так как слишком высокие или слишком низкие значения не позволят СБЕ стать кредитополучателем) и/или увеличить цену на продукцию.

Заключение

Управляющей компании холдинга необходимо обеспечить следующую стратегию в финансовой сфере:

– обеспечить реализацию подразделениями холдинга положительного конечного продукта, что создаст условия роста общефирменного инвестиционного фонда и возможность внутрифирменного кредитования производственных и инвестиционных программ отдельных предприятий;

– эффективная ставка внутрифирменного кредита должна обеспечить положительный конечный продукт, расходуемый на инвестиции в рабочие капиталы СБЕ и на непроизводственное потребление в объемах, позволяющих дополнительно финансировать общефирменный инвестиционный фонд;

– компромиссная ставка должна рассчитываться с учетом размера централизованного инвестиционного фонда и потребностей СБЕ, обозначенных как нижний и верхний пороги эффективной ставки. Если нижний порог слишком высок, УК целесообразно пожертвовать темпами роста общефирменного фонда в пользу нуждающихся в кредитах предприятий;

– оптимальная ставка внутрифирменного кредита зависит не столько от уровня финансовой зависимости СБЕ, сколько от ее способности генерировать прибыль;

– значительное влияние на ставку внутрифирменного кредита имеет уровень цен на выпускаемую СБЕ продукцию. С ростом цены растет конечный продукт, высвобождаются ресурсы, которые можно перераспределить между СБЕ для повышения общей эффективности холдинга;

– доля отчислений на непроизводственное потребление существенным образом влияет на возможности предприятия предоставлять денежные средства в кредит, поэтому для сохранения эффективности рабочего капитала СБЕ холдинга рекомендованное значение доли отчислений на непроизводственное потребление – в пределах до 0,5;

– «комфортным» для организации действенной системы внутрифирменного кредитования является масштаб производства (равный суммарной эластичности производственной функции по затратам), равный 0,83 или выше, что позволит обеспечить СБЕ высокий верхний порог ставки. При высоком верхнем пороге компромиссная ставка будет принята, исходя из уровня ставки по кредиту и размеров общефирменного инвестиционного фонда. Более того, компромиссная ставка по-прежнему будет ниже рыночной, что безусловно выгодно предприятиям холдинга.

Таким образом, предприятиям СБЕ холдинга следует постепенно снижать долю отчислений на непроизводственное потребление до уровня 0,4 или ниже и сохранять степень однородности производственной функции в диапазоне от 0,83 до 0,86. Целесообразно повышение цены на продукцию при достаточном объеме спроса. Для того, чтобы увеличить рабочий капитал, СБЕ должно обеспечить низкий уровень финансовой зависимости (значение коэффициента финансовой зависимости рекомендуется держать на уровне ниже 0,5). При выборе ставки внутрифирменного кредита следует учитывать и ставку по внешнему кредиту, с ростом которой снижается компромиссная ставка ввиду больших выплат по уже взятым внешним кредитам.

Библиографическая ссылка

Халиков М.А., Внуков И.А., Струкова А.А. ОБ ОДНОМ ПОДХОДЕ К ВЫБОРУ СТАВКИ ВНУТРИФИРМЕННОГО КРЕДИТОВАНИЯ ПРЕДПРИЯТИЙ В СОСТАВЕ ХОЛДИНГОВЫХ СТРУКТУР // Вестник Алтайской академии экономики и права. 2021. № 3-1. С. 105-112;URL: https://vaael.ru/ru/article/view?id=1618 (дата обращения: 06.07.2026).

DOI: https://doi.org/10.17513/vaael.1618