Введение

Продажа-покупка различных товаров через маркетплейсы в России на сегодняшний момент развивается очень быстрыми темпами. По данным Ассоциации компаний интернет торговли в 2022 году в России количество продавцов, реализующих свою продукцию, товары через маркетплейсы, увеличилось более чем в 1,5 раза, доля покупок на маркетплейсах от общего объема интернет-торговли выросла более чем на 96% [1, 2, 3]. В настоящее время в нашей стране на рынке маркетплейсов существует пять крупных всем известных интернет-платформ – маркетплейсов: Wildberries, Ozon, Яндекс.Маркет, СберМегаМаркет, KazanExpress (менее известный новый маркетплейс).

Организации при поиске новых каналов сбыта своей продукции или товаров необходимо понимать, что торговля через маркетплейсы имеет как множество плюсов, так и минусов, которые могут оказаться решающими. Также необходимо знать, что при продаже через маркетплейсы с интернет-площадкой заключается не обычный договор купли-продажи, а договор комиссии или агентский договор, в котором указываются конкретные условия продажи (условия хранения, доставки товаров покупателям, сроки получения продавцом первичной документации и отчетов, оплаты, размер вознаграждения, выплачиваемого маркетплейсу и т.д.) – все это вносит свои нюансы в организацию бухгалтерского и налогового учета через маркетплейсы.

Целью исследования является разработка и представление алгоритма взаимодействия продавца с маркетплейсами, а также рассмотрение различных нюансов отражения в бухгалтерском учете продаж готовой продукции, товаров через маркетплейсы, которые помогут «новичкам» торговли через специализированные интернет-площадки правильно организовать учет, правильно определить доходы и расходы, не допустить ошибок в учете.

Материалы и методы исследования

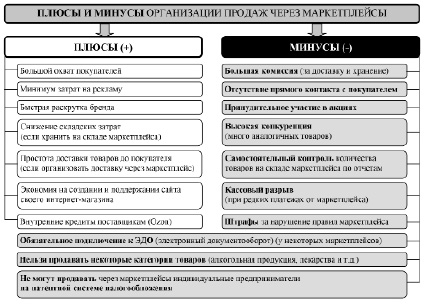

Продавец при принятии решения о продаже своей продукции через маркетплейсы должен проанализировать для себя все плюсы и минусы, основные из которых представлены на рисунке 1.

Рис. 1. Плюсы и минусы организации продаж через маркетплейсы Источник: составлено автором на основании [4-6]

Таблица 1

Сравнительная характеристика крупных маркетплейсов России: Wildberries, Ozon, Яндекс.Маркет, СберМегаМаркет

|

Сравниваемые характеристики маркетплейса |

Маркетплейс |

|||

|

Wildberries |

Ozon |

Яндекс.Маркет |

СберМегаМаркет |

|

|

Кто может быть поставщиками |

Юридические лица. Индивидуальные предприниматели. Самозанятые (если на продукцию не надо оформлять сертификат) |

Юридические лица. Индивидуальные предприниматели. Самозанятые |

Юридические лица (только ООО). Индивидуальные предприниматели |

Юридические лица и индивидуальные предприниматели с ОКВЭД на розничную торговлю |

|

Схемы работы (табл. 2) |

FBO. FBS |

FBO. FBS. RFBS |

FBY. FBY+ – хранение – поставщик; сбор, доставка, оформление заказа – маркетплейс. FBS. DBS |

«Закажи и забери». «Витрина + доставка» |

|

Вступительный взнос |

30000 руб. (документально со стороны маркетплейса никак не подтверждается) |

- |

- |

- |

|

Размер комиссии |

От 10 до 25 % |

От 1 до 24 % |

От 1 до 15 % |

От 2 до 11,8 % Плюс 1,5% за расчетно-кассовое обслуживание |

|

Стоимость хранения товара |

0,2 руб. за 2 литра за сутки, далее каждый литр плюс 0,05 руб. Паллет – 60 руб. |

За 1 литр – 0,25 руб. в день, но не более 50 руб. за один товар |

Оборачиваемость товаров меньше 120 дней – бесплатно. Оборачиваемость от 120 до 150 дней, то ставка – 0,2 руб. за литр, больше 150 дней – 0,45 руб. за литр |

Первые 60 дней бесплатно, затем 0,8 руб. в сутки |

|

Стоимость доставки за 1 ед. до покупателя (FBO) |

30 руб. за 2 литра, далее каждый литр плюс 7 руб. Доставка сверхгабаритного товара минимум 1000 и максимум 2500 руб. |

Зависит от объема товара (с точностью до 0,1 литра). От 58 руб. до 1106 руб. за доставку одного товара |

От 49 до 11999 руб. (в зависимости от веса и габарита товара) |

Минимум 50 руб. или 3% от стоимости товара до 25 кг. Тяжелые товары – от 500 до 1000 руб. |

|

Организация документооборота |

Подключение к системе электронного документооборота (свой ЭДО с продавцами). Отчет о продажах – еженедельно в течение 7 календарных дней |

Необходимо подключение к какому либо ЭДО. Личный кабинет – не подписанные документы в формате ПДФ. Отчет о продажах – один раз в месяц |

Личный кабинет |

Личный кабинет |

|

Периодичность выплат |

Каждый день или один раз в неделю |

Два раза в месяц. Возможно подключить ежедневные выплаты |

Отсутствие регулярных платежей |

Два раза в неделю |

|

Основные минусы |

Высокие комиссии, строгие требования к продавцам, сложная процедура регистрации, штрафные санкции, принудительные скидки и акции |

Строгие правила к оформлению карточки товара, долгие процедуры приема и возврата остатков |

Строгая модерация и контроль качества товаров |

Периодические задержки с доставкой, проблемы с возвратами ложатся на продавца |

Примечание: составлено автором на основании [4, 7-10].

Таблица 2

Схемы работы поставщиков с маркетплейсами

|

Схема работы с маркетплейсом |

Кто хранит* |

Кто упаковывает* |

Кто доставляет* |

|

Wildberries, Ozon, Яндекс.Маркет |

|||

|

FBO (FBY) – продажа со склада маркетплейса |

МП |

МП |

МП |

|

FBS – продажа со склада продавца |

П |

П |

МП |

|

DBS (RFBS) – смешанная схема (маркетплейс – только оформление заказа) |

П |

П |

П |

|

Экспресс |

П |

П – в течении не более часа после оформления заказа на МП |

Курьеры МП в течение 1-2 часов |

|

СберМегаМаркет |

|||

|

«Закажи и забери» |

П |

П |

Забирает товар у продавца покупатель |

|

«Витрина + доставка» |

П |

П или курьеры МП |

Забирает и доставляет товар до покупателя МП |

|

* МП – маркетплейс, П – поставщик |

|||

Примечание: составлено автором на основании [4, 7, 11]

При выборе маркетплейса в обязательном порядке необходимо принять во внимание следующие условия, которые выдвигают торговые интернет-площадки:

1) требования к продавцу (могут отказать, например, если незарегистрированна торговая марка);

2) размер комиссии за продаваемую категории товара (обувь, одежда, бытовая техника и т.д. – размер комиссии на одну и ту же категорию товаров на разных маркетплейсах может значительно отличаться);

3) правила предоставления информации по товарам маркетплейсу (достаточно предоставить только прайс-лист и каталог или необходимо заполнить по каждому товару карточку по правилам маркетплейса).

4) условия доставки товаров на склады маркетплейса, а также вывоз товаров со складов;

5) организация документооборота с маркетплейсом (все документы можно скачать в личном кабинете маркетплейса или необходимо будет в обязательном порядке подключить электронный документооборот);

6) частота поступления денежных средств от маркетплейса за реализованные товары (на следующий день, раз в неделю, раз в месяц).

Сравнительная характеристика крупных маркетплейсов России (Wildberries, Ozon, Яндекс.Маркет, СберМегаМаркет) представлена в таблице 1.

В таблице 2 представлены схемы работы поставщиков с маркетплейсами.

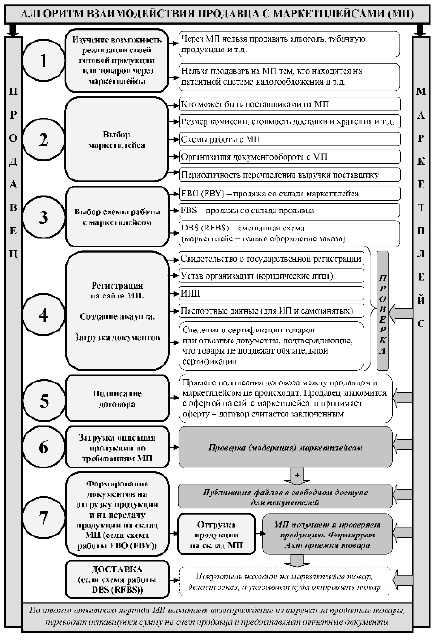

На основании наших исследований и материалов представленных выше нами был разработан алгоритм взаимодействия продавцов с маркетплейсами (рис. 2), который поможет «новичкам-продавцам» правильно подойти к выбору маркетплейсов, разобраться в различных нюансах осуществления продаж через маркетплейсы.

Результаты исследования и их обсуждение

Маркетплейсы в основном работают с поставщиками по агентским договорам, договорам комиссии или договорам на оказание услуг. Например, Ozon и Wildberries работают с поставщиками по агентскому договору, в котором присутствуют и элементы договора комиссии [4, 7], а Яндекс.Маркет – по договору на оказание услуг.

Обычно прямого подписания договора между продавцом и маркетплейсом не происходит. Продавец знакомится с офертой на сайте маркетплейса и принимает оферту – договор считается заключенным.

Вид заключенного договора напрямую влияет на отражение операций продаж через маркетплейсы в бухгалтерском учете поставщика.

Рис. 2. Алгоритм взаимодействия продавца с маркетплейсами Источник: составлено автором на основании [4-7, 11-13]

Таблица 3

Учет продаж через маркетплейс по агентскому договору (схема работы FBO (FBY)

|

Исходные данные |

|||||

|

Дата |

Содержание |

||||

|

06.11.2023 |

ООО «Мечта», занимающаяся продажей бытовой техники, приняла оферту маркетплейса (агентский договор) по реализации своих товаров. Условия договора: – размер комиссии – 10% от выручки; – стоимость хранения – 0,25 руб. за 3 литра за сутки. Далее каждый литр плюс 0,04 руб.; – стоимость доставки за 1 ед. товара – базовый тариф (30 руб. за 2 литра) умноженный на коэффициент склада (FBO – 100%; FBS то 160%); Все виды вознаграждения удерживаются маркетплейсом из выручки ООО «Мечта». Отчет о продажах – еженедельно в течение 7 календарных дней. Акт выполненных работ и счет-фактура по вознаграждению – еженедельно в течение 7 календарных дней. Оплата – один раз в неделю. |

||||

|

10.11.2023 |

Передача на склад маркетлейса 100 чайников объемом (объем упакованного чайника – 3 л). Себестоимость 1 чайника – 2500 руб., продажная цена – 4800 руб. (в т.ч. НДС 20%) |

||||

|

17.11.2023 |

Получение от маркетплейса Отчета о продажах, Акта выполненных работ и счет-фактуры по вознаграждению. Поступление оплаты на расчетный счет за минусом вознаграждения. Продажа на маркетплейсе: – 15 чайников продали 13.11.2023 (хранились 3 дня на складе маркетплейса); 7 чайников продали 14.11.2023 ((хранились 4 дня). |

||||

|

Примечание |

Расчет вознаграждения маркетплейсу за реализацию 22 чайников: – размер комиссии – 22 чайника * 4800 руб. * 0,1 = 10560 руб.; – стоимость хранения – (1 чайник * 3 литра * 0,25 руб. * 3 дня) + (14 чайников * 3 литра * 0,04 руб.* 3 дня) + (7 чайников * 3 литра *0,04 руб.* 4 дня) = 9,15 руб.; – стоимость доставки – 22 чайника * 3 литра / 2 литра * 30 руб. = 990 руб. ИТОГО: 10560 + 9,15 + 990 = 11559,15 руб. |

||||

|

Отражение реализации чайников в бухгалтерском учете поставщика |

|||||

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Содержание хозяйственной операции |

Формируемый документ в 1С |

|

06.11.2023 |

- |

- |

- |

- |

ЗАКЛЮЧЕНИЕ ДОГОВОРА: Справочник Договоры – Договор с комиссионером (агентом) на продажу |

|

10.11.2023 |

41 |

45 |

250 000 |

Чайники переданы на склад маркетплейса |

ПЕРЕДАЧА ТОВАРОВ НА СКЛАД МАРКЕТПЛЕЙСА: Реализация (акт, накладная) – Товары, услуги, комиссия |

|

17.11.2023 |

62 |

90-1 |

105 600 |

Отражена выручка от продажи чайников |

ОТРАЖЕНИЕ РЕАЛИЗАЦИИ НА СНОВАНИИ ОТЧЕТА: Отчет комиссионера (агента) – Розничные продажи – Вкладка «Товары» |

|

90-2 |

45 |

55 000 |

Списана себестоимость реализованных чайников |

||

|

90-3 |

68 |

17 600 |

Начислен НДС по реализации |

||

|

17.11.2023 |

- |

- |

105 600 |

Составление сводной справки |

Счет-фактура выданный –Сводная справка по розничным продажам |

|

- |

- |

17 600 |

Отражение НДС в Книге продаж |

Отчет Книга продаж |

|

|

17.11.2023 |

44 |

60 |

11 559,15 |

Отражено вознаграждение, причитающееся маркетплейсу |

ОТРАЖЕНИЕ УСЛУГ МАРКЕТПЛЕЙСА: Поступление (акт, накладная) – Услуги (акт) |

|

19 |

60 |

2311,83 |

Отражен НДС по вознаграждению |

||

|

60 |

62 |

13870,98 |

Из выручки удержано вознаграждение маркетплейсу |

||

|

17.11.2023 |

68 |

19 |

2311,83 |

НДС принят к вычету |

Счет-фактура полученный на Поступление + Отчет Книга покупок |

|

17.11.2023 |

51 |

62 |

91 729,02 |

Получена выручка от маркетплейса за вычетом удержанного вознаграждения |

Выписка банка |

Так при работе по агентскому или смешанному договору поставщик должен маркетплейсу предусмотренную плату (вознаграждение) (табл. 1) за то, что, например, маркетплейс хранит, упаковывает и доставляет товары до покупателей. А при работе по договору на оказание услуг продавец передает товар на ответственное хранение на маркетплейс.

На основании различных практических примеров рассмотрим бухгалтерский учет продаж у поставщика через маркетплейсы (табл. 3). Необходимо отметить, что поставщику при организации учета продаж через маркетплейсы необходимо к счету 62 открыть аналитический счет, например, «Покупатели – маркетплейс» без реквизитов покупателей.

Необходимо отметить, что в соответствии с п. 7 ст. 168 НК РФ при продаже товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять. А на основании разъяснений Минфина (Письмо Минфина от 06.04.2016 № 03-07-09/19563) маркетплейс не выставляет счет-фактуры физическим лицам и не передает их поставщику. Поставщик сам формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала).

Таблица 4

Учет возврата товарно-материальных ценностей покупателями маркетплейса

|

Исходные данные |

|||||

|

Дата |

Содержание |

||||

|

24.11.2023 |

Продолжение примера, представленного в таблице 3. Допустим, для упрощения, что с 15.11.2023 по 23.11.2023 на маркетплейсе не было продано ни одного чайника ООО «Мечта». А 16.11.2023 один чайник, оплаченный ранее, был возвращен покупателем по объективным причинам (не тот цвет) маркетплейсу – что было отражено в Отчете маркетплейса от 24.11.2023. |

||||

|

Отражение возврата чайника в бухгалтерском учете поставщика |

|||||

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Содержание хозяйственной операции |

Формируемый документ в 1С |

|

24.11.2023 |

62 |

90-1 |

-4800 |

Отражена выручка от продажи чайников (СТОРНО) |

ОТРАЖЕНИЕ РЕАЛИЗАЦИИ НА СНОВАНИИ ОТЧЕТА: Отчет комиссионера (агента) – Розничные продажи – Вкладка «Возвраты» |

|

90-2 |

45 |

-2500 |

Списана себестоимость реализованных чайников (СТОРНО) |

||

|

90-3 |

68 |

-800 |

Начислен НДС по реализации (СТОРНО) |

||

|

68 |

19 |

800 |

Принят НДС к вычету |

||

Таблица 5

Учет утери или порчи товаров маркетплейсом у поставщика

|

Исходные данные |

|||||

|

Дата |

Содержание |

||||

|

30.11.2023 |

Продолжение примера, представленного в таблице 3. 30.11.2023 маркетплейс прислал развернутый отчет по продажам ООО «Мечта». Бухгалтер ООО «Мечта» сверил количество отгруженных, реализованных и возвращенных чайников по отчету и установил, что по отчетам, полученным от маркетплейса одного чайника не достает. Была выставлена претензия маркетплейсу, которую он признал |

||||

|

Отражение возврата чайника в бухгалтерском учете поставщика |

|||||

|

Дата |

Дебет |

Кредит |

Сумма, руб. |

Содержание хозяйственной операции |

Формируемый документ в 1С |

|

30.11.2023 |

91-2 |

45 |

2500 |

Списан чайник на прочие расходы организации, утерянный маркетплейсом |

Документ Отчет комиссионера вид операции «Списание товаров у комиссионера». Сумма компенсации затем перечисляется на расчетный счет поставщика |

|

62 |

91-1 |

4800 |

Отражена компенсация за утерянный чайник маркетплейсом |

||

Бывают случаи, когда покупатели возвращают уже купленный товар по каким либо объективным причинам, отражение возврата в бухгалтерском учете поставщика представлено в таблице 4.

Склады маркетплейсов значительные по объёмам и, конечно же, бывают случаи, когда товары теряются или портятся по вине маркетплейса. Отслеживание количества товаров на складах маркетплейса (только по учетным данным – по отчетам, получаемым от маркетплейса) целиком и полностью ложится на поставщика (табл. 5).

Нами рассмотрены наиболее типичные операции, связанные с реализацией товарно-материальных ценностей поставщиками через маркетплейсы, которые помогут бухгалтерам правильно отражать рассмотренные ситуации на счетах бухгалтерского учета.

Заключение

Грамотная постановка учёта продаж через маркетплейсы способствует правильному отражению доходов и расходов организации, как от обычной, так и от прочих видов деятельности, остатков товарно-материальных ценностей (на складах маркетплейса) в бухгалтерской отчетности поставщика, правильному формированию доходов и расходов для целей налогообложения.

От бухгалтеров требуется большая внимательность и скрупулезность в связи с особенностями данного участка учёта. Необходим контроль за изменениями в законодательстве, который бы обеспечивал соблюдение всех правил [14].

Библиографическая ссылка

Нардина С.А. ОСОБЕННОСТИ ПРОДАЖ ЧЕРЕЗ МАРКЕТПЛЕЙСЫ: ОРГАНИЗАЦИЯ И ОСУЩЕСТВЛЕНИЕ УЧЕТА У ПРОДАВЦА // Вестник Алтайской академии экономики и права. 2023. № 12-1. С. 118-125;URL: https://vaael.ru/ru/article/view?id=3143 (дата обращения: 17.05.2026).

DOI: https://doi.org/10.17513/vaael.3143