Российский рынок нефтяного сервиса – относительно новое понятие, и это естественно, учитывая, что ориентация на рыночное развитие экономики страны насчитывает менее 30 лет. Тем не менее, даже за столь короткий период нефтесервисный бизнес претерпел значительные структурные изменения, что позволяет сделать определенные выводы об особенностях развития российского нефтесервиса, выделить общие черты и отличия от становления мирового нефтесервисного рынка, сделать прогноз возможных будущих трендов его трансформации.

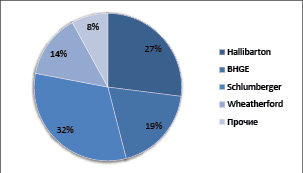

Формирование мирового нефтесервисного рынка нельзя рассматривать отдельно от истории крупнейших транснациональных нефтесервисных корпораций (ТНК), ступени развития которых, по сути, и определяют сложившуюся организационную структуру международного рынка, до настоящего времени задавая вектор технологического развития мирового нефтяного бизнеса. Общее распределение мирового рынка нефтесервисных услуг представлено на рисунке 1.

Как следует из диаграммы, лидерство принадлежит компании «Шлюмберже» («Schlumberger»), которая является основным мировым драйвером геофизических и геонавигационных технологий сопровождения бурения и одновременной с бурением комплексной оценки физических параметров пластов; технологий заканчивания скважин; контроля уровня добычи углеводородов и глубины их переработки. Годовой доход корпорации в 2019 году составил 32,9 млрд долл. США [7].

Первый офис фирмы был открыт в Париже в 1920 году братьями Конрадом и Марселем, чья фамилия – Шлюмберже (Schlumberger) и дала название будущему транснациональному гиганту. Вновь образованное предприятие изначально ориентировалось на геологоразведку металлических руд в Европе, используя разработанные и введенные братьями в коммерческое использование геофизический метод электроразведки. Несмотря на организацию в 1926 году акционерного «Общества электрической разведки» («Societe де Electrique»), финансовые успехи братьев не радовали, и был взят ориентир на нефть, которая уже тогда являлась самым соблазнительным объектом поиска полезных ископаемых. Но одно дело измерять электрическое сопротивление на поверхности, и гораздо более сложное – сделать то же со слоями пород, находящихся на большой глубине. Братья экспериментировали на разломах гор и в скважине единственного во Франции нефтяного района Пешельбронне, доказав эффективность и достоверность своего метода исследований – оставалось убедить в этом нефтяные компании.

В 1929 году начались первые опыты применения аппаратуры и методов Шлюмберже в США, которые закончились полным провалом, совпавшим по времени с периодом начала «Великой депрессии». Не только гранды нефтедобычи того времени – «Shell» или «Standard Oil» – отказывались иметь с ними дело, но и практически все американские нефтяники, за исключением разового использования в своей спекулятивной борьбе за перспективные нефтяные участки.

Рис. 1. Мировой рынок нефтесервисных услуг, 2019 г. [5]

Компания находилась на грани банкротства, и братья даже подумывали о ее продаже, когда появились спасительные заказы с совершенно неожиданной стороны – находившаяся в международной изоляции Советская Россия предложила начать изыскания на Северном Кавказе, в нефтяных провинциях Баку и Грозного. В 1932 году было учреждено совместное франко-российское предприятие, которое успешно проработало более 5 лет, в течение которых были проведены геофизические исследования более 7000 скважин общей длиной 1800 км на всей территории Советского Союза [2].

Приобретенный опыт позволил братьям Шлюмберже доработать и успешно опробовать на практике изобретенные ими методы каротажа сопротивлений в скважинах, что в 1934 году дало возможность основать в г. Хьюстон (штат Техас, США) новую компанию под названием Schlumberger Well Surveying Corporation и начать исследование нефтяных скважин в Калифорнии и на побережье Техаса. К 1936 году компания только в США проводила за месяц в среднем по 1000 геофизических измерений в скважинах, полностью переключившись на нефтедобычу, и стала признанным авторитетом в этой области.

Через 10 лет в Мексиканском заливе начали работать первые нефтяные морские платформы, тогда же усилилась конкуренция на формирующемся нефтесервисном рынке, прежде всего, с компанией «Halliburton» – основателями и лидерами цементирования (закрепления) стволов нефтяных скважин, и компании братьев пришлось развиваться усиленными темпами, сфокусировавшись на развитии геофизических видов и методов каротажа.

В последующем (1950-е и 60-е годы) компания активно увеличивала свою рыночную долю за счет сделок слияний и поглощений, одновременно расширяя сферу бизнес-интересов: от производства буровых установок до поиска затонувших судов и космических исследований. Стремление компании к доминированию в отдельных видах бизнеса демонстрирует покупка в 1970 году крупнейшего во Франции производителя счётчиков коммунальных услуг – через десять лет «Schlumberger» стали мировым лидером в этой сфере.

Достигнув локального пика прибыли в 1982 году, «Schlumberger» начала испытывать проблемы, что было вызвано рядом неудачных приобретений компаний, впоследствии проданных с убытком, и рухнувшим спросом на нефть. Последующая неоднократная смена руководителей компании завершилась распродажей убыточных непрофильных активов и концентрацией на разработке новых технологий нефтесервиса и информационных технологий в добыче и переработке углеводородов.

В середине 1990-х годов положение компании значительно улучшилось, но начавшийся в 1998 году экономический кризис в Юго-Восточной Азии, сопровождавшийся очередным витком падения нефтяных цен, вызвал резкий спад, следствием которого было сокращение 10 тысяч работников – крупнейшее в компании. Тем не менее, «Schlumberger» продолжила политику слияний и поглощений на рынке профильных активов, сначала усилив свои позиции в сервисах сложных заканчиваний («Camco International Inc.»), бурении (Smith International Inc.») и сейсморазведке («Baker Hughes»), а впоследствии (в 2000-е годы) став единоличным владельцем сервисов.

В августе 2015 года был куплен производитель оборудования для нефтедобывающей промышленности – компания «Cameron International». Эта сделка стала рекордной для «Schlumberger» по стоимости, которая составила $12,7 млрд. долларов США [8].

В настоящее время подавляющее большинство акций компании (97%) находятся в свободном обращении на фондовом рынке, и только 3% принадлежат потомкам семьи основателей – Schlumberger. Текущая рыночная капитализация в 2020 году сильно упала в связи с катастрофическим снижением спроса на нефть из-за мировой пандемии COVID-19, и сейчас компания стоит около 22 млрд. долларов США [7].

История «Schlumberger» во многом похожа на становление других транснациональных гигантов, названия которых присутствуют на диаграмме рис. 1 – «Halliburton», «Baker Hughes», «Weatherford». Подобно «Schlumberger», история их успеха связана с США, там же расположены головные офисы. Эти и другие, более мелкие компании страны, почти 100 лет формировали нефтесервисный рынок Северной Америки, крупнейший на сегодня нефтесервисный рынок мира, находящийся в зрелом возрасте. Технологические тренды, берущие начало на нефтяных месторождениях в Техасе, Оклахоме, Альберте, Мексиканском заливе и других нефтяных североамериканских регионах, определяют развитие отрасли во всем мире.

Характерными чертами, определяющими развитие нефтяного сервиса Северной Америки, можно назвать следующие:

- стимулирование конкуренции на основе технологического роста, обеспеченного притоком частных инвестиций в НИОКР;

- выработанные за долгие годы «свободного рынка» прозрачные правила ведения, гибкого налогового регулирования и контроля бизнеса;

- государственная (политическая) поддержка зарубежных проектов.

В отличие от США, где к моменту обнаружения первых нефтяных залежей и бурного роста нефтедобычи государственное устройство было завершено, начальный период развития российской нефтесервисной отрасли пришелся на время образования Советского Союза и международной изоляции, в которой оказалась молодая республика. До-и-постреволюционное развитие отрасли обеспечивалось на условиях концессионной формы организации нефтедобычи, где по причинам производственной и технологической отсталости России доминировали зарубежные компании полного цикла.

Специализация советского, а ныне российского, нефтесервиса как отрасли началась в 1929 году с заключения ранее упомянутого контракта с компанией братьев Schlumberger. Как вспоминала Анн Грюнер-Шлюмберже, дочь одного из братьев – Конрада, «…приехал профессор Голубятников (известный в мире русский геолог – авт.) и предложил тесное сотрудничество с регулярной оплатой.». Сам Конрад Шлюмберже трижды, в 1931, 1933 и 1936 годах посещал Советскую Россию, где его, по словам дочери «…буквально носили на руках» [1]. Так продолжалось до 1937 года, когда сотрудничество зашло в тупик.

В целом, советские власти были довольны результатами работы – французские специалисты «Schlumberger» работали с полной отдачей. Причиной охлаждения отношений стало появление в стране собственных производственных мощностей для выпуска аппаратуры и приборов, аналогов «Schlumberger», и достаточного количества специалистов, досконально освоивших методику поиска и способных самостоятельно проводить исследования. Стороны больше не нуждались друг в друге и не имели взаимных претензий – французская фирма получила колоссальный опыт, позволивший наконец выйти на североамериканский рынок и добиться феноменального успеха, а электроразведочный потенциометр марки ЭП-1 впоследствии выпускался в СССР более 30 лет, без упоминания имени его изобретателей – Schlumberger.

К этому моменту в государстве с централизованной плановой экономикой уже сложились руководящие организационные структуры – подобно другим союзным отраслям промышленности, поисками и эксплуатацией месторождений полезных ископаемых, включая углеводороды, занимались профильные тресты – предшественники будущих министерств нефтяной и газовой промышленности, геологии, угольной промышленности и других.

С изменениями, не носивших принципиального характера, такие структуры сохранялись до начала рыночных реформ. В нефтяной промышленности профильное министерство, по сути, представляло собой вертикально-интегрированную компанию союзного размера с законченным циклом производства – от поисков залежей углеводородов до бензозаправки. Здесь формировались программы поисков и добычи нефти на предприятиях, входящих в структуру министерства, согласовывались объемы буровых работ, геофизических услуг, капитальных и текущих ремонтов и прочего. Под утвержденные программы формировались финансовые, материально-технические, кадровые и другие необходимые ресурсы.

Важно отметить серьезное внимание государства к развитию прикладной науки, технологическому и методическому оснащению отрасли (НИОКР), что обеспечивалось большим количеством научно-исследовательских институтов и заводов нефтесервисной аппаратуры и приборов, также входивших в министерство нефтяной промышленности. Кадровый ресурс обеспечивался сетью профильных высших учебных заведений с высоким качеством подготовки инженеров. В результате, нефтесервисные технологии Советского Союза были на уровне мирового развития нефтедобычи того времени и успешно экспортировались во многие страны мира, а советские специалисты-нефтяники за рубежом пользовались заслуженным авторитетом, обеспечивая выполнение международных контрактов СССР на сервисное обслуживание нефтяных компаний других государств.

Переход нефтяной отрасли страны на рыночные отношения привел к ее организационному переформатированию и появлению созданных по западным образцам добывающих вертикально-интегрированных компаний, получивших самостоятельную возможность экспорта нефти и нефтепродуктов за пределы Российской Федерации после отмены монополии государства на экспортно-импортные операции. Поэтому новые предприятия сосредоточили усилия на добыче нефти, пытаясь оптимизировать расходы и добиться максимальной прибыли от продаж. Такой подход к ведению бизнеса рассматривает нефтесервисы как непрофильные активы, и многие вновь образованные компании стремились вывести их из своей структуры.

Характерными отличительными особенностями этого периода развития российского нефтесервиса можно назвать следующие исторические события:

- повышенный спрос на нефтесервисные услуги в период приватизации нефтяной отрасли и роста объемов нефтедобычи – 1991-1994 годы;

- физическое и моральное материально-техническое старение основных производственных фондов, дефицит кадров и технологическое отставание как следствие минимизации инвестиций в нефтяную отрасль, «новаций» в системе инженерного образования и фактического развала НИОКР, совпавшего с периодом перехода мировой экономики на новый индустриальный уровень – 1994-1999 годы;

- рост цен на нефть, постепенный вывод нефтесервисных подразделений ВИНК в отдельные предприятия, часто зависимые от «материнских» компаний, формирование конкурентного нефтесервисного рынка, возвращение «Schlumberger» в Россию – 1999-2004 годы.

С 2003 года нефтесервисный рынок активно развивается. Появляются частные инвесторы, компании реструктуризируются, интенсивно идет органический рост, заключаются сделки слияний и поглощений, растет конкуренция и нефтесервисные компании осваивают рыночные правила ведения бизнеса в условиях соперничества, в том числе, с подразделениями транснациональных корпораций, получивших неограниченный доступ на российский рынок [4].

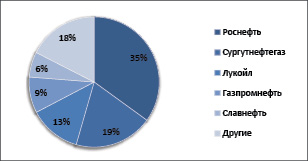

К 2014 году процессы организационного развития российского нефтесервисного рынка относительно стабилизировались, сформировав в результате вышеназванных преобразований следующую структуру (рис. 2).

Согласно диаграмме, выделяются 4 основных типа нефтесервисных подрядчиков:

- структурные подразделения в составе ВИНК (Сургутнефтегаз; Роснефть; Газпром нефть), занимают 45% рынка [6];

- независимые крупные и средние по размеру компании, состоящие, из приватизированных структурных подразделений, выделенных их состава ВИНК (БКЕ; ССК; ГеоТэк; Интегра; ТНГ-групп; БНГФ) – 33%;

- транснациональные корпорации (Schlumberger; Halliburton; Baker Hughes) – 20%;

- независимые мелкие и другие предприятия – 2%.

Приведенные показатели долей рынка нефтяного сервиса, хотя и обладают определенной погрешностью из-за своей постоянной динамики, дают достаточно ясное представление о текущем рыночном состоянии.

Рис. 2. Структура российского рынка нефтесервисных услуг, 2019 г. [5]

Последующие годы развития рынка отличаются экспансией ПАО «НК «Роснефть», после ряда крупных приобретений (ТНК-ВР; Башнефть) принявшего и активно реализующего политику консолидации и формирования собственных нефтесервисных мощностей. Такое поведение крупнейшей российской нефтяной компании способно существенно ограничить конкуренцию на значительной части отечественного нефтесервисного рынка, отличительными чертами которого в настоящее время можно назвать следующие:

- серьезное технологическое отставание от мирового уровня нефтесервиса и несовершенство законодательной базы, не позволяющее обеспечить стимулирование НИОКР для опережающего компенсационного развития;

- трудности привлечения внешнего инвестиционного и заемного капиталов из-за санкционных ограничений, введенных в 2015-2016 годах;

- временный избыток устаревших сервисных мощностей, имеющих высокую степень износа, создает эффект «рынка покупателя» и в процессе тендерных торгов приводит к снижению цен на услуги.

Как видно, сравнительные характеристики североамериканского и российского рынков отличаются не в пользу последнего: потенциальное ограничение конкуренции и сокращение рынка создает угрозы поглощения независимых нефтесервисных компаний крупными ВИНК либо стремление нефтесервисных подрядчиков к формированию длительных партнерских отношений с потенциальным заказчиком или объединению с другими независимыми сервисами в условиях дефицита финансовых ресурсов. Возникает замкнутый круговой процесс, способствующий еще большему уменьшению количества независимых нефтесервисных компаний, сокращению конкурентного рынка и снижению инвестиционной привлекательности нефтесервисного бизнеса.

С другой стороны, наличие «за спиной» нефтесервисной компании крупной ВИНК позволяет, помимо операций на внутреннем рынке, участвовать в сопровождении процессов нефтедобычи за рубежом совместно с российскими нефтяными компаниями [3]. Помимо гарантированного уровня инвестиций для обеспечения технологического уровня нефтесервиса, необходимость которого в настоящее время отчетливо понимается как руководством ВИНК, так и государственными регулирующими органами отрасли (Минэнерго), такая политика способствует восстановлению авторитета отечественного нефтяного сервиса на мировом рынке и серьезному притоку в страну валютной выручки от экспорта высокотехнологичных услуг, стоимость которых за рубежом значительно превышает внутрироссийский уровень.

Библиографическая ссылка

Белошицкий А.В. ОТДЕЛЬНЫЕ АСПЕКТЫ СРАВНЕНИЯ ОРГАНИЗАЦИОННОГО РАЗВИТИЯ НЕФТЕСЕРВИСНЫХ РЫНКОВ РОССИИ И МИРА // Вестник Алтайской академии экономики и права. 2021. № 6-1. С. 26-31;URL: https://vaael.ru/ru/article/view?id=1723 (дата обращения: 20.03.2026).

DOI: https://doi.org/10.17513/vaael.1723