Введение

В настоящее время развитие цифровой экономики как в нашей стране, так и в мире идет огромными темпами, распространяя свое влияние на все сферы деятельности, в том числе и на учетные процессы.

Бухгалтерский учет, как в теоретическом, так и в практическом плане, также претерпевает существенные изменения, в которых задействованы инновационные процессы создания, хранения и передачи информации. При этом непосредственное влияние на скорость и качество данных процессов оказывает развитие цифровых технологий. Тем не менее, следует отметить тот факт, что методология и инструментарий бухгалтерского учета не всегда соответствуют современным реалиям, в силу чего возникает ряд проблем, связанных с внедрением цифровых решений.

Цель исследования

Целью данной работы является исследование основных показателей развития цифровой экономики в Российской Федерации, анализ проблем в области цифровизации в бухгалтерском учете, а также определение основных путей и факторов развития цифрового учета.

Материал и методы исследования

Информационной базой исследования выступают статистические данные Росстата, Евростата, Минкомсвязи России, разработки ИСИЭЗ НИУ ВШЭ. В качестве основных методов исследования использованы методы экономического анализа, сравнительного анализа, статистические методы.

Результаты исследования и их обсуждение

Программа «Цифровая экономика Российской Федерации» [4], утвержденная Правительством России на срок с 01.10.2018 по 31.12.2024 годы, определяет понятийно-категориальный аппарат в области цифровой экономики, цели и задачи ее внедрения и развития, а также обозначает следующую структуру, состоящую из шести федеральных проектов (табл. 1).

Одной из ключевых целей государственной программы является воспроизведение среды цифровой экономики, при этом отмечается два важнейших аспекта: «данные в цифровой форме выступают ключевым фактором во всех областях социально-экономической деятельности, а также цифровая среда способствует максимально эффективному сотрудничеству научно-образовательного сообщества, бизнеса, государства и граждан [2].

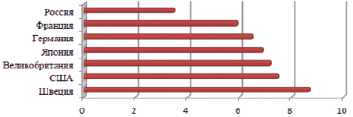

Рейтинг России в мировой системе цифровой экономики на данный момент остается сравнительно невысоким, а индекс развития информационно-коммуникационных технологий составляет между 7 и 8 [3]. В общем объеме ВВП Россия также занимает место ниже других экономически ведущих стран (рис. 1).

Таблица 1

Структура программы «Цифровая экономика Российской Федерации»

|

№ п/п |

Наименование федеральной программы |

Содержание федеральной программы |

Сроки реализации |

|

1 |

Нормативное регулирование цифровой среды |

Принятие основных нормативно-правовых актов по обеспечению правовых условий в области внедрения и применения цифровых технологий |

01.11.2018 – 31.12.2021 гг. |

|

2 |

Информационная инфраструктура |

Создание конкурентоспособной инфраструктуры передачи, обработки и хранения данных в разных отраслях народного хозяйства |

01.11.2018 – 31.12.2024 гг. |

|

3 |

Кадры для цифровой экономики |

Обеспечение подготовки высококвалифицированных кадров для цифровой экономики |

01.11.2018 – 31.12.2024 гг. |

|

4 |

Информационная безопасность |

Обеспечение информационной безопасности на основе отечественных разработок при передаче, обработке и хранении данных |

01.11.2018 – 31.12.2024 гг. |

|

5 |

Цифровые технологии |

Создание «сквозных» цифровых технологий, а также комплексной системы финансирования проектов по разработке и (или) внедрению цифровых технологий |

01.11.2018 – 31.12.2024 гг. |

|

6 |

Цифровое государственное управление |

Внедрение цифровых технологий и платформенных решений в сферах государственного управления и оказания государственных услуг |

01.11.2018 – 31.12.2024 гг. |

Рис. 1. Доля цифровой экономики в ВВП стран [6]

Рис. 2. Валовые внутренние затраты на развитие цифровой экономики [7]

Затраты отдельных экономических субъектов в РФ на использование цифровых технологий и приобретение цифрового контента составляет в совокупности 3,7 % от ВВП страны (рис. 2).

В результате ряда исследований в области цифровизации бухгалтерского учета, с использованием программного обеспечения, баз данных, а также принципов их конфигурации и построения были определены два направления такой цифровизации:

– технология получения, хранения и передачи необходимой информации адресатам в бухгалтерском учете;

– методология систематизации информации [5].

Технология получения, хранения и передачи информации включает в себя использование современных информационных систем, связанных с созданием, функционированием и обслуживанием баз данных в бухгалтерском учете. На развитие таких информационных систем оказывают непосредственное влияние два основных фактора:

– инновации в технической базе и оборудовании, влекущие за собой создание новых информационных потребностей;

– инновации в автоматизированных информационных системах.

Сущность метода бухгалтерского учета заключается в понимании и познании его элементов, которыми являются документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Поэтому в отношении методологии бухгалтерского учета целесообразно говорить о применении таких бухгалтерских технологий как:

– способы первичного наблюдения, например, документирование, инвентаризация и другие;

– способы систематизации и упорядочения, например, бухгалтерские счета, двойная запись;

– способы стоимостного измерения, например, калькуляция, оценка и прочие;

– способы объединения информации, например, бухгалтерский баланс или бухгалтерская отчетность.

Цифровизация бухгалтерского учета способствует тому, что любой аспект хозяйственной деятельности вносится в регистр (базу данных) в виде комплекса реквизитов, среди которых фигурируют реквизиты счетов, дебета и кредита. Поскольку они записаны двоичным кодом, возможно использование более чем двух счетов. По мере возрастания числа реквизитов, например, аналитических счетов, счетов бухгалтерского учета, управленческой и иной информации, весь информационный массив удобнее обобщить, систематизировать и представить для применения в формате, отличном от того, который достигается при ручном внесении данных.

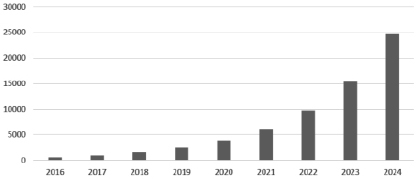

Одним из наиболее эффективных и рабочих инструментов цифровизации бухгалтерского учета может стать технология блокчейн, которая в последние годы развивается ускоренными темпами (рис. 3).

Технология блокчейн делает возможным хранение данных о финансовых операциях, юридических обязательствах, правах собственности, обеспечивая полную прозрачность и всеобщую доступность для ознакомления, но при этом надежно защищая от любого подлога, взлома и так далее. Все чаще в настоящее время отдельные элементы данной технологии применяются как на уровне государства, так и в отдельных корпорациях.

Суть технологии блокчейн заключается в выстраивании по определенным правилам непрерывной последовательности блоков. Каждый блок системы имеет прямую связь с предыдущим блоком, закрепленную цифровой подписью.

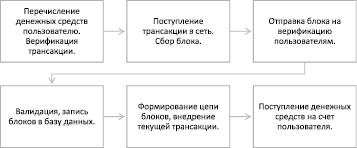

Применение блокчейна на нормативной основе в бухгалтерском учете будет являться перспективным и эффективным направлением. Суть инструмента представлена в виде схемы (рис. 4).

Рис. 3. Динамика мирового рынка блокчейна, млн. руб. [6]

Рис. 4. Блок-схема применения технологии блокчейн в финансовых операциях

Технология блокчейн имеет ряд достоинств, наиболее широко применяемых в области финансов, таких как: прослеживаемость финансовых операций и трансакций на сайте; сохранность данных при помощи постоянной цифровой записи; доступ каждого участника к актуальной копии базы данных; скорость и надежность выполняемых операций; защита операций и пользователей благодаря децентрализации данных между серверами.

Бухгалтерский учет, наряду с финансовым анализом и финансовым аудитом выступают одними из наиболее удачных сфер внедрения технологии блокчейн. Можно назвать следующие особенности применения данного инструмента (табл. 2).

Преимущества внедрения цифрового бухгалтерского учета в организациях превалируют над сопутствующими им проблемами, однако, следует отдавать отчет в том, что понадобится ряд существенных мер, способствующих переходу к полной цифровизации, включающих как подготовку квалифицированных кадров, так и внедрение самих информационно-коммуникационных технологий, в том числе подготовку необходимого оборудования, ресурсов, информационной базы.

Обозначим основные проблемы, связанные с внедрением блокчейн-технологий в бухгалтерский учет, и требующие внесения изменений и корректировок в систему нормативно-правового регулирования, информационного обеспечения, кадровых перестановок (табл. 3).

Наряду с отмеченными преимуществами и проблемами внедрения цифровых технологий в бухгалтерский учет, следует отметить ряд направлений такого развития:

1. Изменение системы бухгалтерского учета в организациях.

Речь идет о разработке учетной политики в организациях различного типа. На сегодняшний день в науке и практике выделяют три типа предприятий [1]:

– традиционные организации, ведущие деятельность в обычном режиме, но при этом применяющие современные технологии для решения тех или иных бизнес-задач;

– организации, которые ведут деятельность и взаимодействуют с клиентами только посредством сети Интернет и различного рода виртуальных каналов;

– Интернет-организации, не привязанные к физическому активу. Их количество постоянно растет, включая различные инновационные проекты.

2. Использование цифрового актива в качестве инновационного объекта бухгалтерского учета.

Цифровые активы выступают одним из видов нематериальных активов, что связано с учетом информации об объектах, которые не имеют материально-вещественной формы. Такие активы как франшиза, торговая марка, лояльность клиентов и другие выступают разновидностью нематериальных активов, и, в том числе, их можно рассматривать как цифровые активы, но при этом они зачастую не являются учетными объектами, и кроме того, возникает проблема оценки их стоимости. Ряд вопросов связан и с интеллектуальным капиталом, а именно с его учетом и оценкой его стоимости.

Таблица 2

Особенности применения блокчейна в бухгалтерском учете

|

№ п/п |

Наименование |

Содержание |

|

1 |

Тройная запись, а именно проведение регистрации данных по каждой транзакции по дебету и кредиту организаций с третьей записью в государственном или международном регистре. |

Постоянный доступ к финансовой отчетности каждой зарегистрированной организации для регулирующих органов. Это позволит продемонстрировать финансовую прозрачность деятельности юридических лиц, постоянный контроль, избежание ошибок, снижение финансовых рисков, уменьшение затрат на получение и проверку документации и проч. |

|

2 |

Цифровой аудит |

Создание необходимых условий для проведения аудита на каждом этапе создания продукции. |

|

3 |

«Умные» контракты. |

Использование электронной подписи позволит сократить временные и трудовые затраты на выполнение условий договоров. Также задействованы децентрализация договора, достоверности источников данных, доверенности сторон, автоматизация платежей и другое. |

|

4 |

Облачное хранение данных |

Безопасное хранение всех данных организации. Экономия средств на работу центральных серверов. |

|

5 |

Упрощение отражения движения активов внутри организации. |

Движение активов осуществляется в форме трансакции, что, в свою очередь, предоставляет доступ к финансовой и управленческой информации в режиме реального времени. |

|

6 |

Использование трансакций для проведения расчетов с контрагентами организации. |

Используемая система блоков в блокчейне позволит формировать и списывать дебиторские и кредиторские задолженности одновременно, при этом не понадобится каждый раз подтверждать факт транзакции. |

|

7 |

Упрощение процесса управления ресурсами. |

Благодаря безопасной регистрации трансакций упрощается весь процесс управления ресурсами организации. |

|

8 |

Исключение фактов коррупции, растрат и неподтвержденных расходов. |

Исключение данных негативных факторов станет возможно благодаря полной прозрачности информации в режиме онлайн. |

Таблица 3

Основные проблемы внедрения блокчейн-технологий в бухгалтерский учет организаций

|

№ п/п |

Наименование проблемы |

Содержание проблемы |

|

1 |

Правовые проблемы. |

Отсутствие ряда нормативных актов в области регулирования бухгалтерского права, общих правил и норм контроля учетных процессов, управления финансовым учетом на государственном уровне. |

|

2 |

Проблемы обучения. |

Несоответствие отдельных направлений подготовки в области финансового и бухгалтерского учета требованиям современного информационного общества. |

|

3 |

Кадровые проблемы. |

Отсутствие или низкий процент специалистов-финансистов и бухгалтеров, компетентных в сфере цифровых технологий, владеющих языками программирования и API. |

|

4 |

Проблемы поддержки инвестиций. |

Наличие рисков для инвесторов при размещении денежных средств в разработки и управление систем менеджмента и учета. |

|

5 |

Проблемы восприятия. |

Позиция отдельных специалистов, связанная с противопоставлением цифрового учета в бизнесе и профессии бухгалтера. |

3. Расширение качественных и количественных характеристик «арендованных активов».

Согласно мнению ряда ученых «новая бизнес-модель предприятия в цифровой экономике позволяет заменить продажу физического объекта на продажу его рабочего ресурса» [2]. Поскольку с 2019 года арендованное имущество согласно международным требованиям включается в активы организации, необходимо предусмотреть изменения и в области методологии учета и идентификации таких «арендных активов».

4. Появление новых цифровых валют.

На уровне российского законодательства предпринимаются попытки закрепления в качестве платежных средств таких цифровых финансовых активов как токен, криптовалюта и ряд другие, а виртуальные организации, осуществляющие майнинг и прочие действия, приобретут статус полноценных участников финансового рынка цифровых активов.

5. Рост компетентности учетных кадров.

Профессии бухгалтера в цифровой экономике будут необходимы новые компетенции, например, он будет должен выполнять определенные задачи бизнеса организации, решать вопросы оценки рисков, владеть знаниями в области экономики, что потребует постоянного повышения квалификации и самосовершенствования. Профессия бухгалтера не может исчезнуть в силу объективных причин, однако, она должна будет соответствовать новым реалиям бизнеса в условиях цифровой экономики.

Выводы

Таким образом, необходимо отметить, что развитие цифровой экономики и учета в России, несмотря на отставание по ряду пунктов от других развитых стран, активно развивается. Внедрение цифровых технологий на всех уровнях экономики, включая развитие нормативно-правовой базы и создания условий для применения, затрагивает большинство сфер деятельности. Сфера бухгалтерского учета, являясь одной из наиболее консервативных, требует особого подхода и разработок по данному вопросу. Необходимо обучать бухгалтеров, активно внедрять цифровые технологии на предприятиях, разрабатывать законодательную базу, решать возникающие в процессе внедрения проблемы. Конкурентное преимущество организаций, владеющих информационно-коммуникационными технологиями, очевидно, и в настоящее время необходимо более активно продвигаться на данном пути.

Библиографическая ссылка

Варламова Д.В., Алексеева Л.Д. ВОПРОСЫ ВНЕДРЕНИЯ ЦИФРОВЫХ ТЕХНОЛОГИЙ В СИСТЕМУ БУХГАЛТЕРСКОГО УЧЕТА // Вестник Алтайской академии экономики и права. 2020. № 5-2. С. 248-254;URL: https://vaael.ru/ru/article/view?id=1136 (дата обращения: 28.05.2026).

DOI: https://doi.org/10.17513/vaael.1136