Введение

Управление социально-экономическим развитием через реализацию различных госпрограмм способствует повышению эффективности и прозрачности бюджетных расходов. На данный момент было доказано, что программный подход к исполнению бюджета является наиболее результативным. Вместе с тем, следует обратить внимание, что даже такой признанный метод требует трансформации с учетом трендов экономики.

Цель исследования

Целью данного исследования является определение направлений совершенствования программно-целевого подхода с помощью дефиниции проблемных участков в территориальном разрезе.

Материал и методы исследования

Информационной базой исследования выступили государственные программы Волгоградской области за период их плановой реализации в 2014–2020 годах. В работе были использованы методы теоретического познания и эмпирического анализа, предполагающие сравнение и измерение изучаемых процессов. В работе задействованы отчеты региональных комитетов, ответственных за реализацию программ, а так же нормативно-правовые аспекты действующего Постановления Администрации субъекта Федерации от 11 октября 2016 года № 557-п «Об утверждении перечня государственных программ Волгоградской области» [1].

Результаты исследования и их обсуждение

Оценивая социально-экономическое положение Волгоградской области, нужно обозначить, что большинство показателей социального развития региона находятся ниже среднероссийского уровня. Учитывая взаимосвязь положения региона с качеством реализации программ, выделим проблемные аспекты, которые затрудняют исполнение бюджетного планирования на территории Волгоградской области.

В период исследования на территории Волгоградской области реализуется 23 государственных программ, по одной из которых финансирование на 2018 год не предусматривалось. Общая сумма расходов в 2018 году за счет всех источников финансирования составила 130537,1 млн рублей, что соответствует 95,6 % финансовой потребности, определенной в самих программах. Структура фактических расходов госпрограмм в разрезе источников финансирования представлена на рис. 1.

Согласно отчетам ответственных исполнителей, оценка эффективности реализации 23 государственных программ дала следующие результаты:

– с высокой эффективностью реализации оценены 17 государственных программ (74 % от общего количества);

– со средней эффективностью реализации – 3 госпрограммы (13 %);

– с удовлетворительной эффективностью реализации – 3 госпрограммы (13 %).

Сравнительный анализ данных показал, как высокую эффективность программ при неполном финансировании, так и, наоборот, низкую эффективность при полном финансировании. Отмечается дисбаланс между оценкой эффективности госпрограмм и уровнем финансовых затрат на их реализацию, что является свидетельством отсутствия взаимоувязки ресурсов и результатов в утвержденных госпрограммах. При отсутствии в течение ряда лет финансирования из всех источников госпрограммы «Развитие промышленности Волгоградской области и повышение ее конкурентоспособности» оценка эффективности ее реализации составляет ежегодно не менее 100 процентов. Вместе с тем, Порядком № 423-п [2] определено, что «эффективность реализации государственной программы – это соотношение достигнутых целевых показателей и ресурсов, затраченных на их достижение».

Помимо этого установлено, что по ряду показателей плановые значения 2018 года ниже фактически сложившихся за 2017 год, что свидетельствует о необоснованном занижении плановых показателей с целью достижения более высокого результата их исполнения. Примеры таких случаев приведены в таблице.

Рис. 1. Финансирование государственных программ по источникам поступления средств Волгоградской области за 2018 год, тыс. рублей. Источник: http://docs.cntd.ru/document/441767922

Сведения о достижении значений целевых показателей государственных программ Волгоградской области

|

Наименование |

Факт 2017 года |

План 2018 года |

Факт 2018 года |

|

ГП «Информационное общество» |

|||

|

Доля государственных и муниципальных услуг, которые можно получить в электронном виде, в общем объеме государственных и муниципальных услуг, информация о которых опубликована в государственной информационной системе «Региональный реестр государственных и муниципальных услуг (функций) Волгоградской области» |

95 |

85 |

95 |

|

Доля электронного документооборота органов исполнительной власти Волгоградской области в общем объеме документооборота |

90 |

75 |

85 |

|

ГП «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия» |

|||

|

Индекс производства продукции сельского хозяйства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

113,6 |

94,8 |

103 |

|

Индекс производства продукции растениеводства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

118 |

93,8 |

101,7 |

|

Индекс производства продукции животноводства в хозяйствах всех категорий (в сопоставимых ценах) в % к предыдущему году |

102,7 |

97,5 |

106,8 |

|

ГП «Формирование доступной среды жизнедеятельности для инвалидов и маломобильных групп населения в Волгоградской области» |

|||

|

Доля инвалидов, обеспеченных техническими средствами реабилитации в соответствии с региональным перечнем технических средств реабилитации в рамках индивидуальной программы реабилитации или абилитации инвалида, ребенка-инвалида, в общей численности инвалидов Волгоградской области (%) |

85 |

60 |

71 |

|

ГП «Развитие физической культуры и спорта в Волгоградской области» |

|||

|

Численность спортсменов Волгоградской области, включенных в список кандидатов в спортивные сборные команды РФ по олимпийским видам спорта |

55 |

16 |

49 |

|

Доля учащихся и студентов, систематически занимающихся физической культурой и спортом, в общей численности учащихся и студентов |

81,7 |

74 |

84,1 |

Источник: http://www.ksp34.ru/activity.

Помимо обозначенного, следует выделить и другие проблемные участки, выявленные при анализе отчетов главных распорядителей бюджетных средств:

1. Недостаточность финансирования, выявленная на этапе реализации программ. Данная ситуация сложилась в связи с неувязанностью с ресурсным обеспечением программы, что противоречит определению государственной программы, обозначенному в Порядке № 423-п [2]. Так, при реализации программы «Социальная поддержка и защита населения Волгоградской области»: не выполнено 4 мероприятия по причине отсутствия ассигнований в бюджетной росписи, не достигнуто 2 показателя подпрограммы «Формирование доступной среды жизнедеятельности для инвалидов и маломобильных групп населения» [3].

2. По отдельным государственным программам выявлена избыточность состава целевых показателей (индикаторов). По подпрограмме программы «Развитие здравоохранения в Волгоградской области» количество рекомендованных к достижению целевых показателей достигает 72. Для их достижения перед исполнителем поставлено более 20 задач. Столь значимое расширение границ внедрения программ должно способствовать большему охвату существующих проблем, но, с другой стороны, способствует уменьшению эффективности в связи с «распылением» внимания в заданной сфере деятельности;

3. Постановка недостижимых целей, непредусмотрительность принимаемых программ. По некоторым программам в объем предусмотренных средств не были включены дополнительные источники финансирования, поэтому по ряду мероприятий не удалось достичь положительного эффекта. Так, отчет о результатах выполнения программы «Развитие рынка труда и обеспечение занятости в Волгоградской области» показал, что мероприятие «Предоставление государственной услуги по организации временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время» в части выплаты заработной платы зависит не только от объема средств областного бюджета, предусмотренного государственной программой, но и от средств работодателей, не включенных в программу;

4. Невозможность приведения расходов Программы к объёму ассигнований, предусмотренному бюджетной росписью, с одновременной корректировкой ожидаемых результатов. Данное условие позволило достичь запланированных результатов от мероприятий Программы на более высоком уровне. Однако Порядок № 423-п [2] не предусматривает возможность изменения финансового обеспечения государственной программы в соответствии с бюджетной росписью. При этом на федеральном уровне такая возможность предусмотрена;

5. Усложненность процедуры формирования, реализации, мониторинга программы ввиду чрезмерного количества участников, внедрении излишних этапов согласования.

Для усовершенствования бюджетирования на региональном уровне следует обратить внимание на качество проводимого финансового контроля, а также внедрить принципы проектного управления в государственную деятельность.

Государственный контроль позволяет достичь максимальной эффективности от расходования бюджетных средств, и осуществляет их целевое использование. Данное положение отражено в Федеральном законе от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» [4], где законодатели определили не только целевое и эффективное использование средств государственного бюджета, но и порядок осуществления аудита реализуемости и оценки результативности достижения поставленных целей для социально-экономического развития в качестве самостоятельных задач органа внешнего государственного контроля.

Рассматривая государственный контроль как важный элемент программно-целевого управления, следует обозначить возможные направления совершенствования в данной области:

1. Для улучшения деятельности контрольных органов не только в регионе, но и на российском, муниципальном уровне, следует внедрить единую информационную платформу для сбора, обработки и использования информации, связанной с практической деятельностью контрольных органов.

2. Внедрение передовых технологий, цифровизация контрольной деятельности, формирование единого информационного пространства для граждан. Информатизация контрольной деятельности повысит эффективность государственных расходов, обеспечит открытость бюджетов – контроль за доходами и расходами каждого получателя бюджетных средств.

3. Создание единой методики контроля эффективности государственных расходов. Переход к аудиту эффективности расходования средств и внедрение единой методологии в анализе и оценке целесообразности бюджетных расходов позволит достичь большей отдачи от реализации государственной политики.

На территории Волгоградской области, контрольно-счетные органы уже сделали основной шаг в реализации данных направлений, создав Ассоциацию контрольно-счетных органов Волгоградской области, тем самым повысив координацию между ее участниками. Ассоциация послужила фундаментом для совершенствования контрольной деятельности и позволила создать эффективную систему внешнего и внутреннего финансового контроля, усовершенствовать взаимодействие контрольных органов на всех уровнях в рамках единой системы [5].

Помимо обозначенного, следует отметить, что была принята Стратегия развития Контрольно-счетной палаты на 2018–2024 гг. [6], которая определена как содействие социально-экономическому развитию Волгоградской области путем повышения ориентации региональных органов власти на общественные интересы. Для реализации обозначенной Стратегии развития данному органу следует действовать, учитывая современные тенденции в российской экономике, а именно процесс цифровизации экономических процессов и внедрение новых технологий.

Таким образом, обозначим, что в рамках совершенствования контроля (аудита) на территории региона проводятся мероприятия по содействию в повышении эффективности и качества управления региональными ресурсами как необходимое условие для обеспечения социально-экономического развития Волгоградской области.

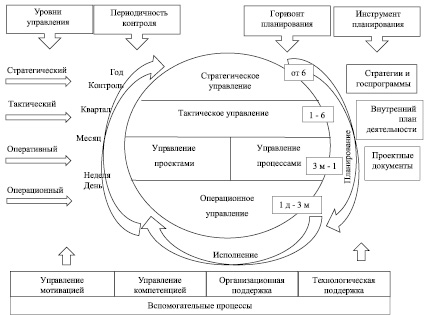

В России активно развивается государственное управление общественными финансами путем внедрения принципов проектного управления в реализацию стратегических целей через государственные программы. Причиной внедрения механизма проектного управления в систему государственного менеджмента является достижение максимальной эффективности реализации национальных задач социально-экономического развития и оценки различных вариантов достижения заявленных целей с использованием лучших практик обоснования и структурирования инициатив в виде проектов. Фактически начат переход к эффективному менеджменту на оперативном и операционном уровне управления с целью более результативной, продуманной и рациональной реализации государственных программ (рис. 2).

В контексте ислледования следует обозначить отличие «программы» от «проекта». В соответствие с Постановлением Правительства РФ от 31.10.2018 № 1288 «Об организации проектной деятельности в Правительстве Российской Федерации» [7]: «проект – комплекс взаимосвязанных мероприятий, направленных на достижение уникальных результатов в условиях временных и ресурсных ограничений»; «программа – комплекс взаимосвязанных проектов и мероприятий, объединенных общей целью и координируемых совместно в целях повышения общей результативности и управляемости». Поэтому можно сказать, что «проект» есть продукт декомпозиции мероприятий программы, а, соответственно, «программа» представляет собой совокупность проектов.

Так, по итогам заседания президиума Совета были обозначены пять пилотных государственных программ, которые с 2018 года переходят на проектное управление: «Развитие здравоохранения», «Развитие образования», программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, «Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации», «Развитие транспортной системы» [8].

Рис. 2. Модель проектного управления. Источник: http://government.ru/docs/29710/

Причинами такой государственной политики нужно обозначить то, что программное планирование имеет ряд проблем, неточностей, с которыми столкнулись власти на пути к достижению установленных стратегических целей [10].

Можно обозначить следующие преимущества применения принципов проектного управления в реализации программно-целевого подхода [11]:

– планирование в проектной деятельности является ключевой составляющей, планы позволяют прочертить четкую траекторию к цели, поэтому, в результате такой деятельности каждый участник представляет, что делать и как, появляется ясность, предсказуемость и конкретное понимание цели;

– гибкость в управлении. Возможность отделения критичных от некритичных задач и, подстраиваясь под ситуацию, менять планы в угоду реализации и достижению поставленной цели. У проектной команды есть возможность управлять приоритетами и выполнять в первую очередь наиболее важные задачи, а не все сразу;

– упрощенное межведомственное взаимодействие. Назначенный руководитель проекта получает право давать поручения напрямую, а не проходить полные цепочки согласования (в рамках, указанных в действующем законодательстве);

– определена четкая структура и формат государственных программ, выделяются проектная и процессная части;

– ограниченность целей, не более 5 конкретных и измеримых целей;

– ранжирование входящих в программу проектов, в зависимости от их влияния на цели данной программы и возможность их реализации при данном ресурсном ограничении, а так же имеющихся рисков.

Выводы или заключение

Таким образом, нужно отметить, что в рамках бюджетного планирования акцент на эффективности государственных расходов определяется на стадии формирования программ, при определении необходимых результатов от действия целевой политики, а затем определяется необходимое ресурсное обеспечение для достижения поставленных целей. Именно такой подход позволяет осуществлять качественный контроль за бюджетными расходами, включающий: целевой характер расходования, результаты расходования средств [12].

На данный момент внедрение в государственное управление механизма проектного менеджмента на практике уже показало себя с лучшей стороны. Данный факт указывает на то, что проектное управление гармонично вписывается в уже существующую организационную структуру государственного сектора и может эффективно внедряться в сложившуюся систему управления для достижения положительных результатов.

Библиографическая ссылка

Громышова О.С., Езангина И.А., Жилина В.И., Шахбазян Е.М., Макарова Е.А. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ПРОГРАММНО-ЦЕЛЕВОГО УПРАВЛЕНИЯ ТЕРРИТОРИАЛЬНЫМ РАЗВИТИЕМ РОССИИ (НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ) // Вестник Алтайской академии экономики и права. – 2019. – № 10-1. – С. 39-45;URL: https://vaael.ru/ru/article/view?id=743 (дата обращения: 19.04.2024).