Введение

Актуальность проблематики антикризисного управления промышленным предприятием на разных этапах его жизненного цикла в современных условиях модернизации российской экономики и ее региональных подсистем обусловлена целым рядом причин.

Во-первых, промышленные предприятия, создающие материальные ценности, играют решающую и все возрастающую роль в коренной модернизации региональной экономики. По существу, они представляют собой главный определяющий элемент в общей системе управления экономической и социальной сферой административно-территориальных образований.

Во-вторых, антикризисное управление промышленным предприятием на различных стадиях его жизненного цикла, позволяет оперативно устранить причины кризисной ситуации и обеспечивать устойчивые темпы экономического роста субъекта хозяйствования, функционирующего в промышленном секторе региональной экономики.

В-третьих, для достижения предприятием лидирующих позиций на том или ином рынке, в условиях обострения конкурентной борьбы и активизации маркетинговых действий конкурентов, промышленным предприятиям необходимо применять методы антикризисного управления, соответствующие содержанию этапа их жизненного цикла.

В-четвертых, антикризисное управление промышленным предприятием с учетом стадии его жизненного цикла, позволяет выявлять ему тактические и стратегические резервы собственного устойчивого экономического роста, обеспечения сбалансированного развития, что особенно актуально в условиях активизации инфляционных процессов и роста стоимости ресурсов, используемых в производственных процессах.

Цель исследования состоит в обосновании методов антикризисного управления промышленным предприятием на различных стадиях его жизненного цикла, выделенных с учетом современных характеристик динамики его развития.

Материал и методы исследования

В данной работе использовались методы, обусловленные основными задачами исследования – метод анализа, сравнения и аналогий, обобщения, логические методы, а также метод информационного поиска.

Результаты исследования

и их обсуждение

Промышленность входит в состав реального сектора национальной экономики, под которым понимается совокупность отраслей экономики, которые производят материальные и нематериальные товары и услуги, за исключением финансово-кредитных и биржевых операций.

Несомненно, что в современных условиях ведущая роль в развитии реального сектора экономики принадлежит промышленности, в развитии которой в последние годы наметились определенные негативные тенденции, главная из которых состоит в ее технико-технологической отсталости по сравнению с развитыми странами. В этой связи резко возникает актуальность проблематики антикризисного управления промышленным предприятием.

Несмотря на то, что понятие антикризисного управления широко применяется в отечественной и зарубежной управленческой практике, его содержание до настоящего времени является дискуссионным, существуют противоположные точки зрения по поводу его сущности.

По обоснованному утверждению Журиха А.М. в экономической науке нет общепринятого определения антикризисного управления, поэтому можно признать наличие двух подходов:

1) управления в период кризиса;

2) комплексного управления с момента возникновения предприятия.

При этом два подхода нераздельны также, как функционирование и развитие предприятия [5].

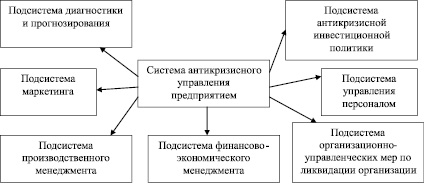

Многогранность антикризисного управления позволяет рассматривать его как систему, состоящую из совокупности элементов, взаимосвязанных друг с другом и направленных на предотвращение кризисных состояний в организации и возможного банкротства (рис. 1).

Каждая из подсистем имеет свое специфическое содержание и задачи в общей системе антикризисного управления.

В современных условиях многие промышленные предприятия, функционирующих в регионах страны имеют неудовлетворительное финансовое положение и демонстрируют вероятность банкротства.

Возьмем, к примеру, ПАО «Роствертол» – это уникальное предприятие авиастроительной отрасли РФ, имеющее специализацию – производство и сервисное обслуживание тяжелых транспортных, транспортно-боевых и ударных вертолетов.

ПАО «Роствертол» – современное мощное предприятие, которое имеет все виды производств, необходимых для их изготовления.

Вертолеты производства ПАО «Роствертол» эксплуатируются в более чем 20 странах мира в Восточной Европе, Азии, Южной Америке, на Ближнем Востоке.

Рис. 1. Состав элементов системы антикризисного управления предприятием.

Составлен автором с использованием источника [4]

Вместе с тем, диагностика банкротства ПАО «Роствертол», проведенная методом экспресс-диагностики, с использованием модели Э. Альтмана, методики Савицкой Т.К., пятифакторной рейтинговой модели Постюшкова А.В. показали, что предприятие имеет определенную вероятность банкротства. Основная причина сложившейся ситуации – высокая доля дебиторской задолженности в активах и низкий уровень обеспеченности собственными оборотными средствами, что характерно и для других промышленных предприятий региона. Такая ситуация актуализирует проблему антикризисного управления промышленными предприятиями с учетом стадии их жизненного цикла.

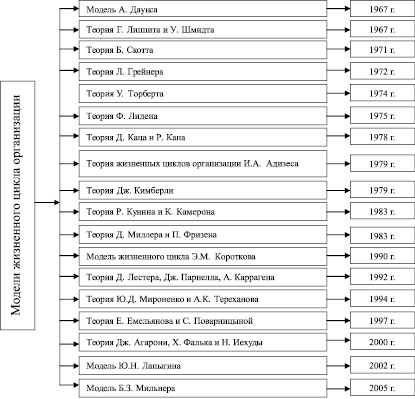

Для разработки направлений антикризисного управления промышленным предприятием, прежде всего, рассмотрим содержание базового, в рамках настоящего исследования, понятия «жизненный цикл организации, так как анализ публикаций в научных и деловых журналах, материалов монографий и авторефератов диссертаций позволил сделать вывод о многообразии подходов к исследованию этого феномена [1, 2, 3, 7].

Термин «жизненный цикл» (ЖЦ) в настоящее время является общеупотребительным как в естественных и технических, так и в гуманитарных науках. В различных предметных словарях имеется достаточное количество определений ЖЦ, схожих друг с другом в основных чертах. Наиболее полное из них приведено в работе. Буркова В.Н. и Ирикова В.А.: «Модель полного жизненного цикла отдельного объекта представляет собой описание последовательности всех фаз, этапов его существования от замысла и появления («рождения») до исчезновения («отмирания»)» [4].

Анализ публикации, по исследуемой проблеме позволил выделить следующие основные модели жизненного цикла организации, расположенные по мере их появления в экономической науке и на практике (рис. 2).

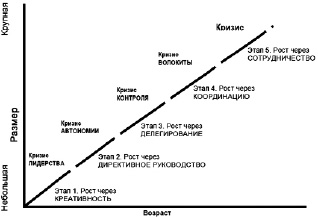

Наиболее распространенными в нашей стране являются модели И. Адизеса и Л.Е. Грейнера, исследования которых переведены на русских язык. При этом модель Л.Е. Грейнера является базовой, модель И. Адизеса развивает теорию Грейнера и дополняет ее методологией диагностики различных проблем и их устранения.

Ларри Грейнер выделил пять основных этапов развития организации: творчество (перспективность), централизация, делегирование, координация, сотрудничество. Спустя 25 лет после выделения этих этапов Л. Грейнер добавил еще шестой этап под названием «создание альянсов».

В основе модели Грейнера лежит убеждение, что будущее организации предопределяется, в первую очередь, историей, а не внешними силами. К такому пониманию будущего его подтолкнули идеи ряда европейских психологов, утверждавшие, что поведение зависит от предыдущих событий, а не от будущих.

Рис. 2. Эволюция теорий жизненного цикла организаций.

Составлен автором с использованием источника [6]

Рис. 3. Этапы развития организации по модели Л. Грейнера. Источник [3]

Этапы развития организаций по Л. Грейнеру представлены на рис. 3.

Уникальность модели Грейнера заключается в том, что он учитывает исторические предпосылки развития организации, движущей силой при этом выступают кризисы. Его заслугой, несомненно, является также то, что он явился одним из основателей концепции жизненного цикла организации. Но формулировки его модели достаточно общи и не дают ответа на многие вопросы, почему, к примеру, крупные и успешные организации неожиданно перестают существовать [3].

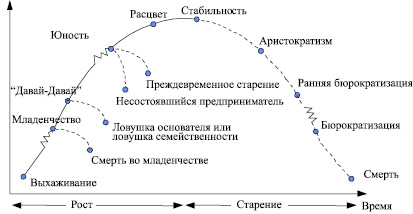

Ицхак Адизес разработал модель жизненного цикла организации, состоящую из 10 этапов, которые можно разделить на две группы: стадии роста и стадии старения. Рост начинается с момента зарождения организации и продолжается вплоть до расцвета компании, после чего наступает неизбежное старение организации. Старение происходит с этапа стабилизации и заканчивается смертью (ликвидацией) фирмы.

На рис. 4 изображена графическая модель жизненного цикла организации по И. Адизесу, на которой видна кривая, отражающая все этапы, проходимые компанией за время существования.

Учитывая современное состояние промышленных предприятий, их роль и место в составе региональной социально-экономической системы, предлагается выделить следующие стадии их жизненного цикла на современном этапе (рис. 5).

Рис. 4. Кривая жизненного цикла организации по И. Адизесу. Источник [9]

Рис. 5. Современные стадии жизненного цикла организации. Составлен автором

Банкротство как одна из завершающих стадий жизненного цикла предприятия протекает в пятой стадии. В первой стадии банкротства зарождается финансовая неустойчивость предприятия, признаками которой являются уменьшение доходов и возрастание убытков. Во второй стадии – уменьшается сбыт продукции и возрастает задолженность. На третьей стадии происходят сбои в производственном процессе, резко ухудшаются финансовые показатели, наблюдается задержка выплаты заработной платы. На четвертой – хронической стадии наблюдается рост дебиторской задолженности, уменьшение денежных средств на счетах. Пятая стадия – банкротство, когда предприятие не может своевременно и в полном объеме оплачивать долги.

При возникновении угрозы банкротства предприятием должна разрабатываться специальная политика антикризисного управления, основной целью которой является восстановление платежеспособности до уровня, соответствующего уровню финансовой устойчивости организации. Для достижения поставленных целей предприятием разрабатываются и используются методы предварительной диагностики банкротства и механизмы оздоровления, которые обеспечивают защиту от последующей стадии банкротства.

По отношению к неплатежеспособному предприятию возможны два варианта их дальнейшего развития. Первый вариант – попытаться восстановить платежеспособность за счет различных организационно-экономических мероприятий. Второй вариант (при невозможности реализации первого) – начать процедуру банкротства. При этом заявление в арбитражный суд подает сам должник. В большинстве же случаев заявление в арбитражный суд о признании должника банкротом подает один из кредиторов (деловые партнеры, налоговые органы, банки). В этом случае реорганизационные процедуры банкротства начинаются в обязательном порядке. Оба варианта предусматривают со стороны предприятия разработку и реализацию мероприятий по антикризисному управлению. На основании анализа публикаций по вопросам антикризисного управления, изучения передового отечественного и зарубежного опыта по этому вопросу, предлагаются следующий систематизированный перечень традиционных и перспективных методов антикризисного управления промышленными предприятиями с целью восстановления его платежеспособности на различных этапахего жизненного цикла (рис. 6).

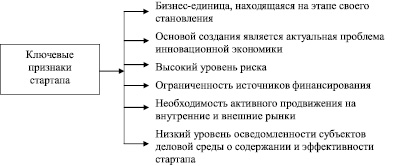

Особое место в составе методов антикризисного управления занимает коммерциализация объектов интеллектуальной собственности с использованием средств венчурных фондов. Процессу коммерциализации подвергаются, как правило, стартапы. Основные ключевые признаки стартапа приведены на рис. 7.

По существу стартапы являются внутренним двигателем национальной экономики, поэтому им уделяется огромное внимание как фактору, создающему точки роста национальной экономики и ее региональных подсистем. Однако, 35 % стартапов прекращают свое существование в течение 12 месяцев с момента начала своей реализации. Одна из наиболее распространенных причин такой ситуации – отсутствие надлежащего финансирования.

Современным источником финансирования стартапов, пока не получившим широкого развития, являются венчурные фонды. Венчурный фонд представляет собой инструмент аккумулирования и последующего инвестирования средств третьих лиц для финансирования инновационных проектов, в том числе стартапов. Современный состав венчурных фондов в России является довольно обширным, но, наиболее перспективными из них являются региональные и корпоративные венчурные фонды.

Региональные венчурные фонды создаются в виде закрытых паевых фондов (ЗПИФ) при обязательном наличии трех учредителей: ОАО «РВК» («Российская венчурная компания»), администрации субъекта Федерации и частных инвесторов (бизнес-ангелов). Венчурный фонд, единственным ограниченным партнером которого выступает корпорация, а инвестиции осуществляются в интересах этой компании, называются корпоративными. Корпоративные венчурные фонды инвестируют в стартапы как внутри компании, так и вне ее [8].

Рис. 6. Методы антикризисного управления промышленным предприятием

на различных этапах его жизненного цикла. Составлен автором

Рис. 7. Ключевые признаки стартапа. Составлен автором

Выводы (заключение)

Использование методов антикризисного управления промышленными предприятиями адекватных содержанию жизненного цикла их развития, позволит достичь устойчивых темпов роста реального сектора национальной экономики, что важно в условиях реализации в стране модели инновационного развития, основанной на знаниях и компетентностном подходе.

Библиографическая ссылка

Иванова Е.А., Глызина М.П. АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ ПРОМЫШЛЕННЫМ ПРЕДПРИЯТИЕМ НА РАЗЛИЧНЫХ ЭТАПАХ ЕГО ЖИЗНЕННОГО ЦИКЛА // Вестник Алтайской академии экономики и права. – 2019. – № 5-2. – С. 53-60;URL: https://vaael.ru/ru/article/view?id=486 (дата обращения: 19.04.2024).