Введение

Федеральным законом «О несостоятельности (банкротстве)» [1] устанавливаются основания для признания должника несостоятельным (банкротом) как юридического лица. Этим основанием является неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течении трех месяцев с даты, когда они должны быть исполнены.

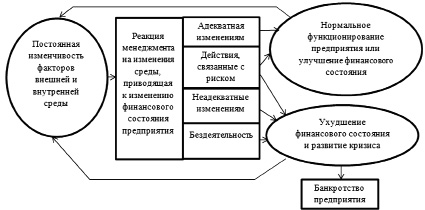

Рис. 1. Спектр основных реакций менеджмента предприятия на изменение факторов внешней и внутренней среды, приводящий к изменению финансового состояния предприятия

Такое представление несостоятельности (банкротства) увязывает понятие «банкротство предприятия» с финансовым состоянием предприятия и действиями, выражающими реакцию менеджмента на постоянную изменчивость факторов внешней и внутренней среды. Среди спектра основных реакций менеджмента на изменение факторов внешней и внутренней среды могут оказаться действия, связанные с риском, показанные в работе автора [2] и откорректированные на рис. 1.

Действия менеджмента, связанные с риском (по рис. 1) могут привести к улучшению финансового состояния и нормальному функционированию предприятия, но могут и ухудшить финансовое состояние, вплоть до банкротства.

Так как реакция менеджмента по рис. 1, изменяющая финансовое состояние предприятия, может быть связана с риском, то появляется возможность использовать понятие «риск» для определения понятия «риск банкротства».

Цель исследования

Предложить подходы для:

– рассмотрения понятия «риск банкротства» через формулировку понятия «риск»;

– определения факта установления желательного или нежелательного события;

– выявления действия «риск банкротства».

Материал и методы исследования

Методологическую основу исследования составил обзор и анализ источников, посвященных проблемам «риска» и «банкротства предприятия», определение «вероятности банкротства». Использовались системные и логические, эвристические подходы.

Результаты исследования и их обсуждение

В экономической литературе «риск» – это, например:

– неопределенность, связанная с принятием решений, реализация которых происходит только с течением времени [3];

– действия в неясной, неопределенной обстановке [4, 5, 6];

– сочетание возможности достижения желательных и нежелательных событий;

– опасность или угроза [5, 7, 8, 9].

Разнообразие мнений о сущности понятия «риск» подтверждает публикация таблицы «Сравнительный анализ понятия «риск», опубликованной Костиным А.А. в работе [10].

Аналогичные известные взгляды на сущность риска приведены в работе Ю.В. Хромченковой [11.]

Наличие множества мнений о понятии «риск» свидетельствует об отсутствии четкого представления об ответе на вопрос: что такое «риск»?

Сравнительный анализ понятия «риск» [10]

|

Авторы |

Определение понятия «риск» |

|

Альгин А.П. |

Деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели |

|

Голубева А.И., Сологубова Л.В. |

Образ действий в неясной, неопределенной обстановке, когда возможен успех, а положительный результат самого риска носит закономерный характер |

|

Грабовый П.Г., Петрова С.Н., Полтавцев С.И. |

Вероятность (угроза) потери предприятием части своих ресурсов, недополучения доходов или появление или появление дополнительных расходов в результате осуществления определенной производительной или финансовой деятельности |

|

Дегтярева О.И. |

Сочетание возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов |

|

Миэринь Л.А |

Осознанная опасность (угроза) наступление в любой системе негативного события с определенным во времени и пространстве последствиями |

|

Ойгензихит В.А. |

Оценка человеком поступка, действий как сознательный выбор с учетом возможных альтернатив |

|

Райзберг Б.А. |

Величина возможного убытка |

|

Тешке Х., Шелле Х. |

Вынужденный образ действий в условиях неопределенности, ведущий в конечном результате к преобладанию успеха над неудачей |

|

Шахов В.В. |

Гипотетическая возможность наступления ущерба |

|

Чалый-Прилуцкий В.А. |

Действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность оказаться в худшем положении, чем до выбора (чем в случае не совершения этого действия) |

|

Черкасов В.В. |

Возможная опасность случайного появления отрицательных последствий |

|

Азрилиян А.Н. |

Возможность наступления событий с отрицательными последствиями в результате определенных решений или действий |

В целом понятие «риск» связывается с потерями и с действием, которое вызывает последующее событие, имеющее неопределенный характер (желательное или нежелательное), наступление которого оценивается вероятностью.

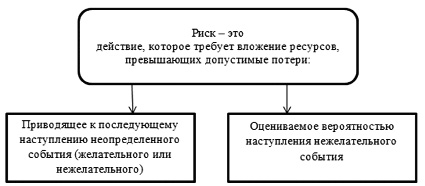

На наш взгляд, понятие «риск» может быть определено более четко, например, как действие по вложению ресурсов, превышающих допустимые потери. Это может привести к наступлению желательного или нежелательного события, оцениваемого вероятностью (рис. 2).

Рис. 2. Структура определения понятия «риск»

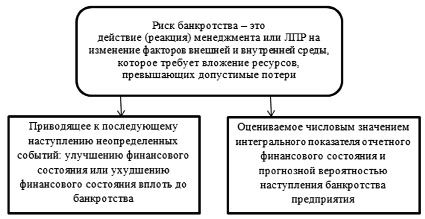

Рис. 3. Структура определения понятия «риск банкротства»

Совместно рассматривая уточненное понятие «риск» по рис. 2 и возможную реакцию – действие менеджмента или ЛПР – лица, принимающего решения, на изменение финансового состояния предприятия, связанного с риском и приводящего к наступлению нежелательного события – банкротству по рис. 1, можно составить структуру понятия «риск банкротства», представленную на рис. 3.

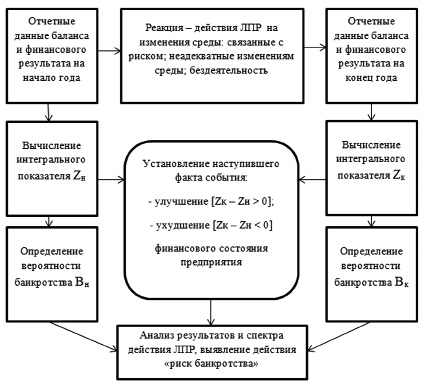

Инструментом, предназначенным для выявления наступающего события: улучшения или ухудшения финансового состояния от реакции – действия ЛПР на изменение факторов внешней и внутренней среды: связанные с риском; неадекватные изменению среды; бездеятельность; а также для оценки прогнозной вероятности банкротства предприятия, являются различные методы диагностирования вероятности банкротства.

Эти методы, использующие интегральные показатели финансового состояния предприятия, рассчитанные с помощью скоринговых моделей, многомерного рейтингового анализа и мультипликативного дискриминантного анализа, в своей основе опираются на финансовые коэффициенты, полученные в результате финансового анализа бухгалтерской отчетности [12].

Вычисленные числовые значения интегральных показателей сравниваются с таблицами соответствия шкал: интегральный показатель – вероятность банкротства.

Предлагается определять факт события: – улучшение или ухудшение финансового состояния – путем сравнения числовых значений интегрального показателя на конец и начало года (рис. 4).

По существу, числовое значение интегрального показателя – это количественное выражение отчетного финансового состояния предприятия, оцененное специфическим образом, присущим используемому методу (модели) диагностики вероятности банкротства, а вероятность банкротства – это качественное выражение этого отчетного финансового состояния.

Риск банкротства, как действие ЛПР, которое требует вложения средств, превышающих их допустимые потери, предлагается выявлять анализом результатов наступившего факта события и всего спектра действий ЛПР.

Заключение

Уточнение понятия «риск» как действия, которое требует вложения ресурсов, превышающих их допустимые потери, позволило сформулировать понятие «риск банкротства».

Рис. 4. Схема установления наступившего события, определения вероятности банкротства и выявление действия «риск банкротства»

Использование числового значения интегрального показателя применяемого метода диагностирования вероятности банкротства в качестве количественной меры финансового состояния предприятия позволило сравнить финансовые состояния на начало и конец отчетного периода и выявить факт его улучшения или ухудшения.

Обращено внимание на то, что определение вероятности банкротства (низкая, средняя, высокая и т. д.) выражает качественную меру финансового состояния предприятия.

Детальный анализ действий ЛПР в отчетном периоде, включающий установление факта улучшения или ухудшения финансового состояния и определение вероятности банкротства предприятия позволяет выявить такие действия ЛПР, которые могут быть отнесены к «риску банкротства».

Предложенный подход к определению понятий «риск» и «риск банкротства» акцентирует внимание на характеристику действия ЛПР, требующего вложения ресурсов, превышающих их допустимые потери, а также на значимость:

– повышения достоверности оценки финансового состояния предприятия интегральными показателями;

– повышения достоверности определения прогнозной вероятности банкротства предприятия.

Библиографическая ссылка

Фатеева (Вишневская) О.В., Задорожная Е.В. ПОДХОД К ОПРЕДЕЛЕНИЮ РИСКА БАНКРОТСТВА ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2019. № 5-1. С. 148-153;URL: https://vaael.ru/ru/article/view?id=475 (дата обращения: 26.03.2026).

DOI: https://doi.org/10.17513/vaael.475