Введение

В настоящее время во всем мире идет интенсивное развитие в области электронных платежей и банковского обслуживания. Регулярное обновление и динамическое развитие платежных систем в первую очередь направлено на улучшение финансовой среды, безопасности использования и хранения денежных средств [1, 2].

Безусловными требованиями при разработке инновационных систем и программных продуктов в сфере по автоматизации розничного банковского обслуживания и систем электронных платежей являются поддержка финансовых операций, соответствующих определенным мировым стандартам, обеспечение средств безопасности денежных средств, снижение операционных задержек, формирование бизнес-ценностей для пользователей продуктов.

Создание и развитие инновационных системы в области электронных платежей поможет решить множество проблем в сфере банковского обслуживания и жизни реальных людей.

Цель исследования: проведение анализа существующих IT-технологий для работы с электронными платежами, прогнозирование по развитию мобильных платежей и платежей будущего для повышения эффективности предприятий, работающих в банковской сфере, снижения временных и трудозатрат работников предприятия и увеличения прибыли предприятия.

Материал и методы исследования: анализ, сравнение, принцип объективности, выдвижение и проверка гипотез.

Результаты исследования и их обсуждение

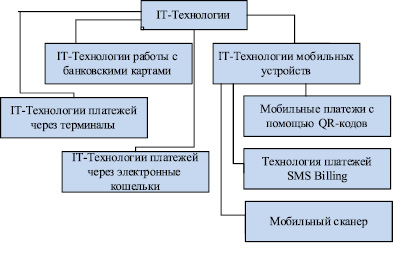

В настоящее время в мире для осуществления электронных платежей используются различные IT-технологии (рис. 1).

Рис. 1. IT-технологии для осуществления электронных платежей

Среди IT-технологий для работы с электронными платежами можно выделить две основные категории:

– IT-технологии работы с банковскими картами;

– IT-технологии платежей через терминалы;

– IT-технологии платежей через электронные кошельки;

– IT-технологии мобильных устройств.

Рассмотрим данные технологии более подробно.

Технологии работы с банковскими картами

Хотя в мире еще много людей предпочитают расплачиваться за покупки наличными деньгами, одной из популярных в настоящее время является IT-технология работы с банковскими картами. Использование банковских карт направлено на избавление от бумажных банкнот и мелких монет в современном обществе, а также для максимального удобства и комфорта при расчете за покупки. Чтобы выполнить платеж за покупку, достаточно прикоснуться банковской карточкой к терминалу, и оплата совершена [3].

Оплата банковскими картами с недавних пор является самый простом способом оплаты за в России. Первоначально банковские карты имели магнитные полоски. Но постепенно, для большей защиты средств то мошенников, карточки с магнитными полосами заменили на чиповые карточки.

В ближайшем будущем ведется работа по замене чиповых банковских карт на бесконтактные карточки. Создание таких бесконтактных карт основаны на технологии NFC – Near Field Communication. В качестве примера такой карточки может служить единая электронная карточка SEB ISIC Student, на которой имеется RFID-чип. С помощью такого чипа можно войти в университет, взять книги в библиотеке и ездить в общественном транспорте.

Разработка бесконтактных банковских карт направлена главным образом на многофункциональность, скорость и удобство платежей. Хотя при этом разработчики и пользователи бесконтактными банковскими картами могут столкнуться с рядом проблем. В первую очередь является обновление и обслуживание платежных терминалов, которые полностью нужно будет переделывать и избавляться от чиповых банковских карт [4].

Эта система в полной мере реализована на базе ФГБОУ ВО «Магнитогорский государственный технический университет им. Г.И. Носова» [5, 6]. Все сотрудники и студенты МГТУ им. Г.И. Носова имеют кампусные карты, которые выполняют несколько функций:

– зачисление заработной платы сотрудникам и стипендии студентам в режиме реального времени;

– получение наличных денег в любом банкомате, независимо от принадлежности к банку и местопребывания (международные карты);

– программа привилегий для держателей карт Банка;

– система дистанционного банковского обслуживания «КУБ-Direct»;

– осуществление пропускной системы в университет.

Технологии мобильных устройств

Постепенно, в современном мире, помимо использования и развития банковских карт, появляются различные IT-технологии, позволяющие обычным людям совершать покупки с помощью мобильных платежей. Это в первую очередь связано со скоростью покупки, т. е. мгновенной оплатой без ввода пин-кода, как это предусмотрено при оплате за покупки банковскими картами. Удобство заключается в том, что не нужно постоянно помнить пин-код и не беспокоиться о блокировке карты, если код введен неверно.

В сентябре 2014 года была запущена платежная платформа, разработанная кампанией Apple. Данная платежная платформа является встроенной в операционную систему устройств Apple. К таким устройствам относятся iPhone6, iPhone6s, iPhone6 Plus, iPhone7 и выше, а также Apple Watch. В данных устройствах оплачивать платежи возможно с помощью беспроводной связи NFC. Любой пользователь при помощи простого фотографирования через iTunes получает в своем устройстве оцифрованную версию банковской карты и может выполнять платежи.

Таким образом, телефонный платеж NFC основан на той же технологии, что бесконтактные банковские карты. В отличие от бесконтактной банковской карты, на которой вся информация находятся на чипе и передается терминалу через антену, в мобильных устройствах информация находится на SIM-карте или в самом телефоне. Однако одним из недостатков при разработке данного проекта, является его цена.

В сентябре 2015 года данная технология NFC стала использоваться и в Google на базе Android. Позже разработкой своих платформ занялись Samsung и LG. Модели смартфонов, оснащенные такой технологией оплаты стали сильными конкурентами по отношению к Apple Pay.

В свою очередь система G Pay от LG также использует технологию NFC. В отличие от ранее перечисленных систем, в системе G Pay для защиты средств при оплате за покупки используется сканер отпечатка пальца.

Одной из ведущих технологий для передачи данных и осуществления электронных платежей является технология MST – Magnetic Secure Transmission, разработанная компанией LoopPay. Данная технология используется системой Samsung Pay и работает не только на устройствах, поддерживающих NFC, но и на всех терминалах – считывателях карт с магнитной полосой. В отличие от NFC, MST создает динамически изменяющееся магнитное поле за счет генерирования переменного тока. Считыватель воспринимает магнитный сигнал. Однако данная технология магнитных считывателей является устаревшей и небезопасной.

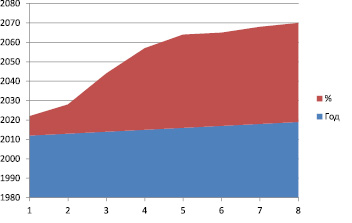

Таким образом, технологии NFC является более надежной в современном обществе. При прогнозировании и развитии данной технологии при работе с электронными платежами, аналитики дают положительные прогнозы. По мнению экспертов Frost&Sullivan, начиная с 2012 годы, когда технология NFC только появилась, она начала развиваться достаточно быстро. Но к 2019 году рост и объем NFC-транзакций составит 51,6 % от общего объема (рис. 2).

Таким образом, по прогнозам аналитиков, 2019 году около 40 % мобильных телефонов будут оснащены чипом NFC.

Мобильные платежи с помощью QR-кодов

Помимо NFC-технологии для платежей была разработана технология оплаты с помощью QR-кодов. В отличие от NFC-платежей, данная технология является более перспективной, так как она не требует больших затрат и QR-коды поддерживает абсолютное большинство современных смартфонов.

Рис. 2. Объем рынка NFC-платежей в мире

Оплата происходит с помощью специальной программы, которая очень просто скачивается на мобильный телефон. В данной программе владелец мобильного устройства привязывает данные своей банковской карты. Оплата за покупки производится через терминал для считывания кодов.

Важными преимуществами оплаты с помощью QR-кодов является то, что не требуется приобретение дорогостоящего оборудования и за проведение платежей не взимается комиссия [7].

Технология платежей SMS Billing

В настоящее время все крупные операторы мобильной связи предлагают разнообразные решения для использования электронных платежей через мобильный телефон с помощью технологии SMS Billing. Оплачивать можно не только покупки в магазинах, но также осуществлять коммунальные платежи, производить оплату за интернет, штрафы и многое другое. Даже можно произвести денежный перевод на карту или счет любого банка. При этом платежи производятся со счета самого мобильного устройства. Данные операции можно производить как со смартфонов, так и с самых любых телефонов через простые операции.

В России такие платежные инструменты предлагают следующие операторы Мегафон, МТС, Билайн, Теле 2. Доступ к сервисам можно получить как через сайт мобильного оператора в интернете, так и по «горячей линии». Для наиболее распространенных платежей сформированы USSD-команды.

Мобильный сканер

Достаточно новой технологий в России является мобильный сканер. Данная технология используется в любом смартфоне в виде полноценного кассового аппарата. В мобильном устройстве находится миниатюрное устройство, представляющее собой сканер для считывания данных банковских карт. В свою очередь данный сканер не может работать без определенного мобильного приложения [8].

Разработка мобильного сканера в первую очередь связана с облегчением оплаты и экономией времени пользователей. Данный сканер очень удобно использовать в местах, где установка полноценных посттерминалов затруднена. Например, мобильным телефоном можно оплатить проезд в такси, общественном транспорте и других местах. Применение таких устройств выглядит довольно перспективным. Мобильное приложение для сканера является легкодоступным, бесплатным и очень простым, не требует дополнительного обучения.

Что касается перспектив развития, аналитики дают положительные прогнозы. В настоящее время в России активно развивается сервис RBK Card, который основан на работе мобильного сканера. У данного сервиса есть ряд преимуществ. В первую очередь работа с мобильным сканером очень проста, в связи с чем идет экономия времени и трудозатрат при обслуживании банковских терминалов и обучения персонала. Вторым преимуществом является удобство использования в труднодоступных местах и местах передвижения.

Электронные кошельки

Электронные кошельки представляют собой электронные платежные системы, осуществляющие оплату как через компьютерные сети, точнее интернет, так и с использованием специальных чипов. Наиболее популярными в России являются такие платежные системы, как Яндекс.Деньги, WebMoney, Qiwi и др.

Обслуживание электронные систем осуществляется через провайдеров, которых также называют платежными интеграторами. При оплате через электронные системы ответственность ложится полностью на провайдера. В таком случае, человек сам в праве выбирать методы и способы оплаты через электронные системы.

Перспективы и проблемы мобильной коммерции

В настоящее время перспективы развития мобильной коммерции, а также электронных платежей, весьма успешны. При этом большое внимание уделяется и обслуживанию банковских карт. Разработчики стараются уделять большее внимание в первую очередь вопросам защиты информации и средств, находящихся на банковских картах. Также перед ними стоит задача сделать процесс оплаты более простым и вседоступным.

В ближайшее время запускается ISIS – система платежей, основанная на применении NFC. С идеей о ее создании выступил консорциум компаний MasterCard, Discover, AmericanExpress, Visa, T-Mobile, AT&T, Verizon. Тестирование новой системы будет происходить в нескольких американских городах, после чего ожидается ее продвижение не только в США, но и во всем мире [4].

В свою очередь, Visa и PayPal планирую создание и внедрение новых мобильных кошельков, соответсвующих международному уровню и запросам постоянено развивающегося общества. Помимо этого разработкой подобного сервиса занята сейчас компания Apple, развитие которой не прекращается ни на минуту. Также Apple планирует запуск нового сервиса p2p платежей для перевода денег с помощью iPhone со счета на счет частным лицам.

В России одно из первых мест по работе с электронными платежами занимает сервис RBK Money, с помощью которого можно выполнять множество операций по оплате товаров и услуг прямо с мобильного телефона или планшета через подключенную банковскую карту. Данный сервис не стоит на месте, идет постоянное развитие новых технологий и внедрение их в современную жизнь общества.

Выводы

В настоящее время в мире использование электронных платежей не стоит на месте. Ведется постоянное развитие в данной сфере не только для обычных людей, но и крупных предприятий, связанных с продажами по всему миру. Не остается без внимание и вопрос об обслуживании банковских систем. При этом развиваются и внедряются в современное общество новые IT-технологии и программное обеспечение. Но в жизни также присутствуют и небольшие проблемы с развитием и использованием мобильной коммерции. В первую очередь, большинство пользователей беспокоятся за сохранность своих средств, поэтому не в полном объеме используют средства мобильной коммерции, ограничивают количество платежей и не размещают большие суммы на мобильных кошельках. Пользователи также опасаются за доступность своих личных данных хакерам и взломщикам.

Не смотря на все недостатки мобильной коммерции, уже к 2020 году прогнозируется существенный рост мобильных платежей, которой растет год от года.

Библиографическая ссылка

Гладышева М.М., Сомова Ю.В., Сычугов Д.П., Лазарева О.В., Кузьмина Д.В. СПОСОБЫ ПЛАТЕЖЕЙ БУДУЩЕГО: IT-ТЕХНОЛОГИИ И ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ОСУЩЕСТВЛЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ // Вестник Алтайской академии экономики и права. 2019. № 5-1. С. 45-50;URL: https://vaael.ru/ru/article/view?id=457 (дата обращения: 31.03.2026).