Инвентаризация является основным учетным методом, используемым человечеством со времен древнего мира. В тот период инвентаризация носила только информационный характер, собственнику достаточно было знать, каким имуществом он владеет. Учетная система, как и все сферы жизнедеятельности человека, эволюционировала и со временем стала применяться в качестве контрольной функции.

В 1673 г. Жак Савари в своих трудах писал, что инвентаризация это «обеспечение сохранности имущества собственника через обеспечение соответствия фактически наличного имущества данным бухгалтерского учета». Для понимания сущности процесса инвентаризации важно установить понимание данной дефиниции. Анализируя трактовки, приведенные различными специалистами, выделили несколько, которые более полно раскрывают суть процесса инвентаризации.

Л.А. Сергеева привела следующее определение инвентаризации – это проверка, оценка и документальное подтверждение фактического наличия числящего на балансе имущества учреждения по данным бухгалтерского учета.

Т.С. Маслова считает, что инвентаризация – это проверка фактического наличия финансовых и нефинансовых активов учреждений и их обязательств путем сопоставления с данными бухгалтерского учета.

И.Н. Костюкова и Д.В. Луговской определили, что инвентаризация – это методический прием бухгалтерского учета, заключающейся в установлении фактического наличия, состояния и оценки имущества и финансовых обязательств организации. Она направлена на реализацию контрольной функции бухгалтерского учета и проводится в целях обеспечения соответствия учетных и фактических данных.

Инвентаризация на сегодняшний день является обязательным приемом бухгалтерского учета, проведение которого в России регламентируется:

1. Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

2. Приказом Минфина России от 13.06.95 г. № 49 «Методическими указаниями по инвентаризации имущества и финансовых обязательств».

Важно отметить, что в данных законодательных документах отсутствует определение инвентаризации. В ФЗ № 402 «О бухгалтерском учете» в статье 11 в п. 2 записано следующее «при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета».

Резюмируя предшествующие дефиниции, уточняем определение инвентаризации. Таким образом, инвентаризация – это метод организации бухгалтерского учета, документально подтверждающий фактическое наличие, состояние и реальную оценку имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Инвентаризации подвергается все имущество организации независимо от его местонахождения. Кроме того, необходимо проинвентаризировать имущество, не принадлежащее организации на праве собственности, в частности, находящееся на ответственном хранении, полученное для переработки, арендованное.

Важно отметить, проведение инвентаризации сопровождается соблюдением принципов, обеспечивающие реализацию основополагающих ее функций. Общепризнанными принципами являются:

– внезапность;

– сопоставимость единиц измерения;

– плановость;

– объективность;

– юридическая правомочность результатов;

– непрерывность;

– полнота охвата объектов;

– воспитательное воздействие;

– оперативность и экономичность;

– гласность.

Несоблюдение указанных принципов может привести к тому, что результаты инвентаризации будут недостоверными, неполными и несущественными, что приведет свою очередь к искажению бухгалтерской информации и принятию неправильных управленческих решений. Непременным условием является тот факт, что при проведении инвентаризации необходимо учесть данные принципы для обеспечения достоверности бухгалтерского учета и отчетности.

Соблюдение перечисленных принципов обеспечивает достижение основных задач, с целью, которой проводится инвентаризация в учреждениях. Цели следующие:

1) проверка фактического наличия имущества;

2) выявление неучтенного имущества;

3) проверка правильности и полноты отражения данных в бухгалтерском учете;

4) проверка наличия подтверждающих документов о принятии к учету материальных ценностей и признания обязательств;

5) выявление ошибок, допущенных в бухгалтерском учете;

6) контроль за состоянием имущества, соблюдением условий и порядка хранения, содержания и эксплуатации;

7) проверка правильности оценки имущества организации.

Теория и практика бухгалтерского учета классифицирует инвентаризацию по следующим признакам, представленные на рис. 1.

По обязательности проведения выделяют инвентаризации обязательные и инициативные. По срокам проведения группируют на: ежесменные, ежемесячные, квартальные, полугодовые и годовые;

Ежесменные инвентаризации остатков неиспользованных материалов, наличия полуфабрикатов или продукции осуществляют при передаче смен материально ответственными лицами. Не реже, чем ежеквартально, проводится инвентаризация наличных денежных средств и других ценностей в кассе.

Наиболее обширной и трудоемкой инвентаризацией является годовая, при которой проверяется наличие не только имущество организации, но состояние расчетов по обязательствам организации.

По основанию проведения инвентаризации бывают плановые и внеплановые. Внеплановые проводятся внезапно, сроки их проведения не должны быть известны материально ответственным лицам. Иногда могут проводиться по требованиям собственника, финансовых и следственных органов. Плановые инвентаризации проводятся в сроки предусмотренные законодательством Российской Федерации, например:

– основные средства инвентаризируются не менее одного раза в три года, а библиотечные фонды – не реже одного раза в пять лет;

Рис. 1. Классификация инвентаризации

– капитальные вложения, сырь, материальные ценности – не менее одного раза в год перед составлением годовой бухгалтерской отчетности, но не ранее 1 декабря отчетного года;

– денежные средства, денежные документы, ценности и бланки строгой отчетности – не менее одного раза в месяц;

– расчеты с дебиторами и кредиторами – не менее двух раз в год.

По объему проверки выделяют полные и неполные инвентаризации. При полной инвентаризации проверяются все имущество и обязательства. Как правило, такие инвентаризации проводятся в конце финансового года перед составлением годового отчета. Неполная инвентаризация предполагает проверку одного или нескольких видов имущества.

По полноте охвата имущества инвентаризации подразделяются на две группы: сплошные и выборочные. Сплошная инвентаризация охватывает проверку всего без исключения имущества организации, а также и его структурных подразделений.

Выборочная – это инвентаризация, при которой проверяются только некоторые ценности у конкретного материально ответственного лица или же охватывает какой-либо один вид средств, например, только денежные средства в кассе или только материалы на определенном складе. Выборочные инвентаризации и контрольные проверки должны систематически проводиться на предприятии в межинвентаризационный период в местах хранения материальных ценностей. Такие проверки дисциплинируют работников предприятия, помогают вскрывать факты нарушений и содействуют предупреждению возможных противоправных деяний.

По объекту проверки инвентаризация классифицируется на инвентаризации основных средств, нематериальных активов, денежных средств, материальных запасов, дебиторской задолженности т. д.

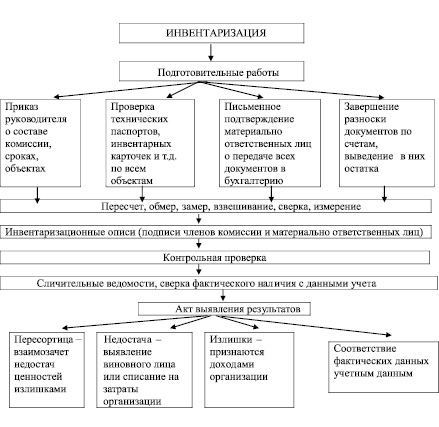

Пошаговое проведение инвентаризации можно выразить в виде последовательных этапов, представленных на рис. 2.

Дата проведения инвентаризации, порядок, методы, их количество в отчетном году, перечень имущества и обязательств, которые необходимо проконтролировать, определяются и утверждаются руководством организации.

Следует отметить, что нормативными документами определены ситуации, когда проведение инвентаризации необходимо и обязательно. В разделе 1 «Общие положения» в п. 1.5 «Методических указаний по инвентаризации имущества и финансовых обязательств» выделены ситуации, при которых проведение инвентаризации обязательно:

1) при реорганизации организации, а также передаче имущества в аренду, его продаже, выкупе;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене, увольнении материально-ответственных лиц;

4) если установлены факты порчи, злоупотреблений или хищений ценностей;

5) если имели место стихийные бедствия, пожар или других чрезвычайных ситуаций.

Важно уточнить, проведение инвентаризации невозможно без присутствия материально ответственного лица, так как результаты будут считаться недействительными. Они могут считаться недействительными и в случаи отсутствия хотя бы одного члена инвентаризационной комиссии.

Иногда возникают ситуации, при которых руководство организации вынуждено, бывает обратиться в судебные органы, для установления виновности материально – ответственного лица в недостаче или определить степень вины. В связи с этим инвентаризация должна быть проведена в соответствии установленных норм, соблюдая все процедуры проведения инвентаризации. Пакет документов по оформлению результатов инвентаризации должны формироваться с соблюдением следующих правил:

1) основные реквизиты полностью должны быть указаны;

2) инвентаризационная опись составляется в двух экземплярах;

3) незаполненных строк в инвентаризационной описи не должно быть;

Рис. 2. Этапы проведения инвентаризации

4) члены комиссии и материально ответственное лицо должны подписать каждую страницу описи;

5) комиссия должна получить расписку от материально ответственного лица о том, что все приходные и расходные документы сданы в бухгалтерию;

6) в инвентаризационной описи исправления заверяются всеми членами комиссии;

7) инвентаризационные описи заполняются только в момент проведения инвентаризации, составление черновых описей не допускается.

Не допуская ошибок в оформлении документов, организация обеспечивает решение спорных вопросов в свою пользу.

Значение инвентаризации в хозяйственной деятельности организаций достаточно велико, поскольку обеспечивает сохранность имущества, а также подтверждает достоверность данных отображенных в бухгалтерской отчетности.

Подведя итоги, можно констатировать, что инвентаризация как один из важнейших методов ведения бухгалтерского учета обеспечивает не только сохранность имущества и вскрытия фактов порчи и хищений, но и достоверной, надежной учетно-аналитической информацией о финансовом состоянии организации.

Библиографическая ссылка

Алиева Н.М. ИНВЕНТАРИЗАЦИЯ – МЕТОД ОБЕСПЕЧЕНИЯ ДОСТОВЕРНОСТИ УЧЕТНО-АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ О ФИНАНСОВОМ СОСТОЯНИИ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2018. № 3. С. 5-10;URL: https://vaael.ru/ru/article/view?id=42 (дата обращения: 01.06.2026).