Современной тенденцией развития экономики, как и всей нашей жизни является эволюция, причем одним из основных ее направлений является информатизация. Практически все компании, учреждения, предприятия малого и среднего бизнеса, независимо вида деятельности, используют информационные технологии (ИТ). Для большинства из них ИТ является обеспечивающей частью основной деятельности, поэтому внедрение, использование, модификация этих технологий в управлении и развитии предприятий часто носит хаотичный характер. Хотя уровень грамотности персонала постоянно растет, тем не менее пробелы в знаниях у работников, их заторможенность в изучении нового материала, в результате нехватка квалификации и опыта у специалистов, ограниченные средства на приобретение нового оборудования и программного обеспечения приводит к несоответствию имеющихся информационных технологий целям и задачам деятельности компании, частым ошибкам и сбоям в работе, а иногда к потери и утечки данных. Особенно эти проблемы наблюдаются в компаниях, относящихся к сектору малого и среднего бизнеса. Обусловлено это тем, что в данных компаниях, как правило, ИТ-специалистов гораздо меньше, и обычно они обеспечивают операционную деятельность компании, зачастую не задумываясь о соответствии ИТ бизнес-стратегии компании. Замечая недостаточную отдачу от ИТ наряду с высокими расходами на обслуживание ИТ-систем, руководители должны решать, как исправить указанные недостатки.

Помимо всего прочего, одним из вариантов решения указанной проблемы является использование консалтинговых услуг, аудита. Именно поэтому уже сегодня для российской ИТ-сферы характерен рост спроса на краткосрочные консалтинговые услуги, связанные с эффективностью ИТ в компании к которым относится и ИТ-аудит, что определяет актуальность рассматриваемой темы.

ИТ-аудит – это деятельность, направленная на оценку соответствия ИТ-инфраструктуры внутренним и внешним требованиям, которая может включать в себя инвентаризацию, исследование и анализ ИТ-инфраструктуры компании и предоставления рекомендаций для снижения рисков, связанных с ИТ [3]. Задачи, которые ставили авторы статьи сводятся к рассмотрению отдельных важных вопросов проведения аудита.

Согласно результатам исследования Института внутренних аудиторов (IIA), в 2017г. оценка эффективности использования ИТ в планах у 42% респондентов, 45% проводят ее в настоящий момент (против 26% в 2015 году). При этом абсолютное большинство компаний (92%) при проведении ИТ-аудитов привлекают внешних специалистов в области информационных систем и технологий [2].

Столь высокий процент привлечения внешних аудиторов может быть объяснен тем фактом, что для проведения ИТ-аудитов необходимо, чтобы в штате компании были специалисты, обладающие высоким уровнем ИТ-компетенций. Без наличия соответствующих специалистов проведение качественных проектов ИТ-аудита невозможно.

В самом общем случае проведение аудита можно свести к 5 этапам: планирование аудита, получение общего представления об ИТ процессах организации, анализ исков, тестирование контрольных процедур, составление аудиторского заключения [4]. В процессе выбора услуги ИТ-аудита представители малого и среднего бизнеса руководствуются, прежде всего, целями его проведения и имеющимся бюджетом. Задача же аудиторских компаний – предложить оптимальный вариант аудита, ориентируясь на потребности заказчика аудита.

Процедура ИТ-аудита, как правило, занимает от 2 недель до 2 месяцев, в зависимости от специфики компании и масштаба ее ИТ-инфраструктуры. Поэтому в начале проекта ИТ-аудита необходимо определить объекты аудита, оценить продолжительность и стоимость ИТ-аудита. Для этого аудиторскими компаниями производится сбор первичной информации об ИТ-инфраструктуре компании и организации в целом посредством анкетирования ответственных лиц компании заказчика. В анкеты, как правило, включаются вопросы об используемом оборудовании, программном обеспечении, ключевых ИТ-системах, информация об ИТ-подразделении и проблемах, связанных с ИТ.

На данный момент компании, предоставляющие услуги ИТ-аудита, в зависимости от объектов аудита и глубины их исследования, подразделяют его на несколько типов (таблица 1).

В проведении бизнеса и в процессе ИТ-аудита большинство компаний руководствуются наилучшим мировым опытом, изложенным в методологии менеджмента ITIL/ITSM, включающей две технологии, где один метод – IT Systems Management сконцентрирован на технологиях, другой – IT Service Management на услугах [5]; а также в международных стандартах: COBIT [9, 10], ISO 19011, ISO 20000 [6, 7 ] и др., которые реализуют разные подходы к проведению ИТ-аудита.

Таблица 1

Типы услуг ИТ-аудита

|

№ п/п |

Наименование |

Цель |

Объекты аудита |

|

1 |

Экспресс-аудит |

оценка сложности ИТ-инфраструктуры, поиск проблемных мест, оценка оптимальности использования оборудования и правильности его функционирования |

любой объект ИТ |

|

2 |

Направленный ИТ-аудит |

получение информации об отдельных элементах ИТ-инфраструктуры |

любой объект ИТ-инфра-структуры (ПО, оборудование, локальная сеть, ИТ-подразделение), в зависимости от цели ИТ-аудита и требований заказчика |

|

3 |

Комплексный ИТ-аудит |

Полная проверка состояния ИТ инфраструктуры компании и создание глобального проекта по модернизации для достижения показателей эффективности – качества, быстродействия, экономичности и др. |

ИТ-инфраструктура в целом |

|

4 |

ИТ-обследование |

Получение четкого представления о текущем состоянии ИТ-инфраструктуры |

Оборудование и программное обеспечение |

|

5 |

Технический аудит |

Получение информации о соответствии информационной системы общепринятым стандартам и рекомендации по модернизации |

Производительность систем и оборудования |

|

6 |

Аудит ИТ-бизнес-процессов |

Повышение эффективности и качества исполнения существующего бизнес-процесса |

Техническая составляющая (системы и оборудование) + регламенты бизнес-процесса |

|

7 |

Экспертная оценка |

Определение целесообразности и эффективности затрат на реализацию ИТ-проектов, покупку оборудования и ИТ-услуг |

Затраты на ИТ |

|

8 |

Аудит ИТ-критерия |

Оценка соответствия работы ИТ-инфра-структуры определенному критерию, например, критерию информационной безопасности |

Совокупности элементов системы (как оборудования, так и ПО) в рамках оценки одного критерия |

Подход к ИТ-аудиту определяет цель аудита, порядок сбора и состав собираемых данных, результат. На сегодняшний день выделяется несколько ключевых подходов к проведению аудита:

1. Комплаенс-подход, направленный на оценку полноты и правильности соблюдения разного рода внешних и внутренних требований – законов, стандартов, предписаний и т.д.

На данный момент комплаенс-подход используется при проведении аудита информационной безопасности, в частности при проверке соответствия требованиям Федерального закона № 152 «О персональных данных». Также комплаенс-подход применяется при проверке лицензионной чистоты программного обеспечения.

На сегодняшний день комплаенс-подход к аудиту подразделяется на два типа:

- поверхностный комплаенс-подход, который подразумевает поиск несоответствий внутренним и внешним требованиями и предоставлению рекомендаций по их исправлению;

- углубленный комплаенс-подход, который включает в себя выявление фактов несоответствия требованиям, описание факторов риска, оценку последствий возникновения риска и выход из сложившейся ситуации.

2. Операционный подход, основной задачей которого является выявление факторов, препятствующих достижению бизнес-целей компании. Данный подход способствует оценке соответствия существующей ИТ-инфраструктуры бизнес-целям и требованиям компании в функциональном и практическом плане.

3. Риск-ориентированный подход, направленный на выявление факторов риска, связанных с ИТ, и поиск способов нивелирования негативного воздействия в случае их наступления [1].

Во всех случаях проведения аудита важным моментом является оценка различного рода рисков. Под ИТ-риском понимается вероятность возникновения негативных событий (убытков, ущерба), связанных с использованием компанией информационных технологий. К ИТ-рискам относят риски информационной безопасности (утечки и потери данных), риски недостижения целей применения ИТ для повышения эффективности основной деятельности и пр.

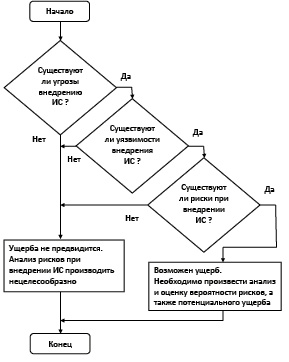

Исследования и практика проведения аудита информационных систем показывают, что правомерность вопроса о необходимости исследовании рисков на этапах по управлению этими рисками можно оценить исходя из алгоритма, представленного на рисунке 1 [3].

Конечно, тот вариант, когда ущерба не предвидится и рисков нет – фантастика. Как правило, при внедрении ИС всегда присутствует риск и потенциальный ущерб. Поэтому сначала оценив их, следует решить, нужна ли защита информации и ИС от угроз того или другого типа. В соответствии с этим алгоритмом, определяя величину риска и ущерба, следует учитывать и вероятностные характеристики уязвимостей и угроз.

Поскольку идентификация и оценка рисков – трудоемкий и длительный процесс, при использовании риск-ориентированного подхода чаще всего производится выборочная проверка ИТ-инфраструктуры, в основном в «критических точках» – там, где риски выше; области с низкими рисками исключаются из проверки, тем самым сокращается затраченное время.

Процесс управления рисками включает в себя идентификацию ИТ-рисков, количественную и качественную оценку выделенных рисков, определение тактики реагирования на риски, мониторинг и контроль рисков.

Первым этапом в построении риск-ориентированного подхода к аудиту ИТ является описание бизнес-процессов, связанных с ИТ. Во избежание чрезмерной детализации предлагается описывать ИТ-процессы, имеющие критическое значения для деятельности компании в целом.

Например, руководствуясь рекомендациями стандарта COBIT, к таким процессам, присущим любой организации, независимо от ее размера, индустрии и специфики деятельности, отнесены следующие [10]:

- PO4. Формализация ИТ-процессов и взаимоотношений с бизнесом.

- PO5. Управление инвестициями в ИТ.

- PO6. Согласованное управление целями и задачами.

- PO9. Оценка и управление рисками ИТ.

- AI6. Управление изменениями.

- AI7. Установка и утверждение решений и изменений.

- DS5. Обеспечение безопасности систем.

- DS8. Управление службой технической поддержки и инцидентами.

- DS11. Управление данными.

- DS12. Управление физической безопасностью и защита от воздействия окружающей среды.

- DS13. Управление операциями по эксплуатации систем.

- ME4. Обеспечение корпоративного управления ИТ.

Следующим шагом проектирования риск-ориентированного подхода к аудиту ИТ может, как вариант, является построение карты рисков. На данном этапе необходимо описать все ИТ-риски, присущие организации, оценить степень влияния и вероятность выявленных рисков [8].

Для структурирования рисков можно разбивать их на категории, например, технологические риски, бизнес-риски, риски, связанные с ИТ-персоналом, риски информационной безопасности и др.

Оценка рисков включает в себя оценку воздействия риска на деятельность компании, и рассчитывается по формуле:

Риск = Вероятность_проишествия × Цена_потери

Такие вычисления возможны, если переменные являются количественными величинами. Тогда риск – это оценка математического ожидания потерь и может производиться как в финансовых показателях.

Рис. 1. Алгоритм выявления необходимости проведения анализа рисков и определения величины потенциального ущерба

Но наиболее часто переменные являются качественными величинами, и так как в этом случае операция умножения в явном виде не определена, приведенная формула использоваться не может. Результат в этом случае получают в качественных показателях, а каждая компания в процессе разработки и внедрения риск-ориентированного подхода к ИТ-аудиту самостоятельно определяет количество уровней влияния рисков и их значение на компанию (таблица 2).

В процессе разработки и внедрения риск-ориентированного подхода в компании необходимо также разработать шкалу вероятности появления риска (таблица 3).

Стоит отметить, что частота появления ИТ-рисков связана с уровнем зрелости ИТ в компании. Именно поэтому шкала вероятности появления риска должна разрабатываться индивидуально для каждой компании.

Для окончательного расчета величины ИТ-риска, результаты оценки влияния и вероятности перемножаются и отражаются на карте рисков, представленной на рисунке 2.

По результатам проведенной оценки происходит ранжирование рисков, на основании чего может быть предоставлены рекомендации о частоте проведения анализа рисков. Например: для рисков, попавших в сектор с низким уровнем, их проверка и анализ может осуществляться раз в 3 года; для рисков, попавших в сектор со средним уровнем, проверка и анализ может осуществляться раз в 2 года; для рисков, попавших в сектор с высоким уровнем, проверка и анализ должны проводится раз в год.

Таблица 2

Пример оценки влияния риска на деятельность компании

|

Ранг |

Значение |

Финансовое влияние |

Нефинансовое влияние |

|

1 |

Минимальное |

Отсутствует |

Отсутствие последствий |

|

2 |

Среднее |

До удерживающей способности |

Последствия риска незначительны и устранимы в течение 24 часов |

|

3 |

Высокое |

Потеря до 50% доходности |

Последствия риска значительны, но устранимы в течение дня |

|

4 |

Критическое |

До полной потери доходности |

Последствия значительные, но могут быть исправлены до определенной степени |

|

5 |

Катастрофическое |

Полная потеря доходности |

Последствия значительные, и не могут быть исправлены |

Таблица 3

Пример оценки вероятности появления риска

|

Ранг |

Значение |

Вероятность появления риска |

|

1 |

Очень редко |

Инцидент возникает раз в 5 лет |

|

2 |

Редко |

Инцидент возникает раз в 3 года |

|

3 |

Время от времени |

Инцидент возникает раз в год |

|

4 |

Часто |

Инцидент возникает раз в полгода |

|

5 |

Очень часто |

Инцидент возникает раз в месяц или чаще |

Рис. 2. Пример карты рисков для двух параметров

Кроме этого, для рисков, имеющих средний и высокий уровень, необходимо разработать меры по их снижению. Хранить данную информацию можно в матрице рисков и контрольных процедур, включающей в себя:

1. Номер и наименование процесса.

2. Номер и наименование риска.

3. Присвоенный на карте рисков ранг.

4. Номер и наименование контроля – описание мер для снижения риска.

5. Тип контроля – выявляющий или предотвращающий.

6. Частота контроля.

7. Владелец контроля – ответственное лицо по проведению мер для снижения риска.

На основании разработанной матрицы рисков и контрольных процедур заводят Журнал регистрации ИТ-рисков, по которому следует отслеживать текущий уровень управления рисками и предпринятые меры для снижения рисков. Журнал рисков может включать в себя следующие поля:

- наименование риска;

- последствия риска;

- текущий ранг риска (согласно карте рисков) и дата его присвоения;

- ответственный за предотвращение последствий риска;

- предпринятые меры по устранению риска;

- необходимость дополнительных мер;

- сроки устранения риска;

- последствия риска;

- необходимость изменения ранга риска (в случае пересмотра уровня влияния риска на деятельность компании или изменения частоты появления риска).

На основе данных Журнала регистрации ИТ-рисков может происходить обновление документов, регламентирующих управление ИТ-рисками.

Практика показывает то, что руководителям предприятий и служащим проблемы возникающие в бизнесе зачастую трудно видеть из-за того, что они возникли в результате их же действий. Поэтому если предприятие проигрывает в конкурентной борьбе, уменьшается приток капитала, возникают непредвиденные трудноразрешимые ситуации, значит на предприятии что-то идет не так, а руководитель и служащие чего-то не видят. Необходим непредвзятый взгляд со стороны, то есть проведение аудита.

В крайнем случае частота его проведения должна определяться, например, по карте рисков, а компоненты должны соответствовать международным стандартам и основным задачам бизнеса. В зависимости от задач бизнеса компания может:

- проводить аудит системы управления, а именно: анализ сферы ответственности ключевых сотрудников, устранение дублирования функций и функциональных провалов, анализ эффективности планирования и контроля сроков и др.

- проводить аудит отдела продаж: структуру клиентской базы, анализ процессов удержания клиентов, уменьшения оттока, стратегии создания лояльности, поиск способов повышения среднего чека, анализ цепочки обслуживания, поиск и устранение точек потерь клиентов и т.д.

- проводить финансовый аудит: проверка финансовая безопасность бизнеса, проверка бухгалтерский и управленческий учет, контроль денежных потоков

Любой подход к проведению аудита бесспорно снимет часть ответственности с предпринимателей и наладит производственный цикл. Глубина же и качество аудита определяется финансовыми возможностями предприятия.

Библиографическая ссылка

Петров В.Ю., Тарасова Е.С. ПОДХОДЫ К ПРОВЕДЕНИЮ ИТ-АУДИТА В МАЛОМ И СРЕДНЕМ БИЗНЕСЕ // Вестник Алтайской академии экономики и права. 2019. № 1-2. С. 140-146;URL: https://vaael.ru/ru/article/view?id=275 (дата обращения: 01.04.2026).