Введение

Институциональное развитие предприятий корпоративного сектора экономики и, в первую очередь, крупных корпораций и холдингов связывается с совершенствованием внутрифирменных механизмов планирования и управления рыночной деятельностью предприятий в их составе в целях сокращения внутрифирменных трансакционных затрат, связанных с обеспечением эффективного их взаимодействия между собой и управляющей (материнской) компанией. Эти механизмы призваны усилить синергию объединения ранее независимых предприятий в рамках общих продуктовых цепочек, повысить отдачу специфических активов объединенной компании и ее конкурентоспособность за счет расширенного производственного и финансового потенциалов холдинг-компании и снижения рисковых затрат.

Важной составляющей инструментария внутрифирменного управления корпорациями и холдингами являются механизмы внутрифирменного финансирования производственных и инвестиционных программ, реализуемых на общефирменном (в рамках управляющей компании) и нижнем (в рамках отдельных предприятий – структурных подразделений) уровнях. Эти механизмы включают инструментарий управления внутрифирменными материальными и денежными потоками интегрированной производственной структуры и выбора эффективного варианта организации трансфертного ценообразования на промежуточную продукцию и внутрифирменного кредитовая затрат производственной и инвестиционной деятельности отдельных предприятий и управляющей компании.

Арсенал моделей и методов управления внутрифирменной деятельностью холдинг-компаний разрабатывался на протяжении второй половины ХХ-го века и прошел «обкатку» на объектах крупного бизнеса как в странах с развитой экономикой, так и в условиях развивающихся экономик, в которых деятельность промышленных корпораций сопряжена с неопределенностью и повышенными рисками. К сегодняшнему дню сложилась целостная система институциональных механизмов внутрифирменного планирования и управления крупными предпринимательскими структурами, в которой, однако, недостаточно детально представлен инструментарий моделей и методов эффективного внутрифирменного кредитования структурных подразделений с учетом целевого предназначения трансфертов, объемов их собственных и заемных средств и риска структуры рабочих капиталов.

Цель исследования – продолжение авторских исследований, начатых в публикациях [1,2] и связанных с разработкой экономико-математического инструментария моделей и методов выбора оптимальных по экономическому критерию вариантов внутрифирменного финансирования производственных затрат предприятий в составе крупных производственных структур и холдинг-компаний, включающих объемы и ставки трансфертов из централизованных источников финансирования.

Материал и методы исследования

Статья является прямым продолжением исследований автора по проблемам оптимизации внутрифирменных материальных и денежных потоков предприятий вертикально интегрированного холдинга, представленных в работах [1,2], что предопределило состав используемых источников информации и цитирования.

Методологическую основу исследования составили труды отечественных и зарубежных учёных по: 1) проблемам внутрифирменного управления, оценки эффективности и оптимизации рыночной деятельности крупных промышленных корпораций и холдингов – работы Д.А. Максимова, М.А. Халикова [3], С.В. Бельченко, М.А. Халикова, М.В. Щепилова [4], А.Р. Горбунова [5], А.М. Голубевой [6], А.А. Дягилева [7], В.О. Ивановой [8], О. Романенко [9]; 2) организации финансирования бизнес-единиц и внутрифирменному кредитованию подразделений холдингов – работы T. Baxman [10], В.Н. Крылова [11], Р.С. Юмашева [12], информация с интернет-сайтов [13,14], работа М.А. Халикова [15].

Автор использовал методологию построения моделей оптимизации функции «выпуск – затраты», в том числе, в неоклассическом варианте и с учетом риска, представленную в работах Г.Б. Клейнера [20], А.М. Антиколь, Д.А. Безухова, Д.А. Максимова, М.А. Никифоровой, М.А. Халикова, А. Minniti, F. Turrino [16-24]. При разработке методов оценки риска в моделях производственной сферы предприятия использовались результаты, изложенные в работах Д.А. Максимова, В.С, Маркиной, У.М. Шабалиной, М.А. Халикова [25,26,32-35].

В оценках перспектив применения тех или иных численных методов решения оптимизационных задач автор использовал результаты исследований в области численных методов решения задач непрерывной нелинейной оптимизации, содержащиеся в работах М. Аоки [27], А.Ф. Грибова [28]. М.А. Горского [29], В.А. Колемаева [30]. М.А. Халикова [31].

Результаты исследования и обсуждения

1. Концептуальная модель определения оптимального уровня ставок внутрифирменного кредитования затрат производственной деятельности предприятий холдинга

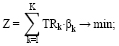

Ниже представлена авторская концепция и базовая модель выбора оптимального по экономическому критерию уровня ставок внутрифирменного (трансфертного) кредитования затрат производственной деятельности предприятий интегрированной производственной структуры (здесь и ниже под ИПС понимается крупная холдинг-компания, рабочие активы которой ориентированы на использование в одной сфере экономической деятельности, а финансовые потоки централизованы в рамках управляющей (материнской) компании, распоряжающейся централизованным инвестиционным фондом объединенной компании, средства которого направляются на внутрифирменное (трансфертное) кредитование производственной и инвестиционной деятельности структурных подразделений или используются в общефирменных проектах).

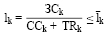

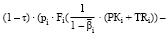

Критерием оптимальности и основным ограничением модели выбора оптимального уровня ставок по внутрифирменным трансфертам являются соответственно совокупные затраты на обслуживание внутрифирменных трансфертов, которые отчуждаются от альтернативного использования в других сферах деятельности холдинг- компании, в частности, финансовой и инвестиционной, и риск структуры рабочих капиталов отдельных предприятий, оцениваемый плечом l финансового рычага:

(1)

(1)

, (2)

, (2)

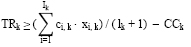

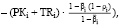

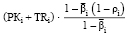

где k – индекс структурного подразделения в составе холдинговой компании (k = 1, К); TRk, βk – соответственно объем и ставка доходности внутрифирменных трансфертов, предназначенных k-му подразделению для покрытия затрат производственной деятельности; lk, и lk– соответственно плечо и допустимое значение плеча финансового рычага капитала, выделяемого k-му структурному подразделению; ЗCk, и CCk – соответственно заемные и собственные средства в рабочем капитале k-го структурного подразделения.

Сделаем следующее замечание, позволяющее уточнить смысловую нагрузку введенного критерия и ограничения на риск структуры рабочего капитала предприятия в составе холдинга.

Снижение допустимого порога риска неминуемо влечет сокращение внешнего кредитования и повышение нагрузки на общефирменный капитал, размещенный в централизованном фонде холдинга и направляемый в трансферты. И наоборот, рост внешнего кредитования предполагает снижение трансфертов и нагрузки на общефирменный капитал, рост финансового риска отдельных подразделений в составе холдинга.

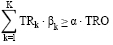

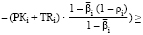

В составе ограничений следуют также выделить ограничение на общий объем TRO доступного внутрифирменного финансирования из централизованного фонда холдинга:

(3)

(3)

и ограничение на минимальные объемы внутрифирменного финансирования затрат производственной деятельности структурных подразделений холдинга, определяемые программами выпуска и величинами их финансирования из собственных средств:

(4)

(4)

где i, lk – соответственно индекс и число изделий производственной программы k-го структурного подразделения холдинга; ci,k, xi,k – соответственно удельные затраты и число планируемых к выпуску k-м предприятием i-х изделий.

Необходимо также учесть условие финансовой реализуемости планируемого варианта трансфертного кредитования, заключающееся в достижении минимальной доходности совокупного объема трансфертов в сравнении с простой доходностью α по депозиту:

(5)

(5)

Таким образом, базовая модель выбора оптимальных параметров финансирования затрат производственной деятельности структурных подразделений холдинга задается системой выражений (1) – (5), а также ограничениями на состав эндогенных (управляемых) параметров:

TRk, βk, lk ≥ 0. (6)

Экзогенными параметрами модели, определяемыми на этапе формирования варианта производственной программы k-го структурного подразделения, являются: ci,k , xi,k . Отметим, что разно знаковость ограничений (3) и (4) может явиться причиной отсутствия допустимых решений в модели (1) – (6), а, следовательно, и оптимального. Решением этой проблемы является возможная манипуляция параметрами CCk и l: если ограничение (3) на объем трансфертов не выполняется, следует повышать объем собственного финансирования, затрат производственной сферы или/и повысить риск структуры рабочего капитала k-го предприятия, увеличив объемы внешнего кредитования.

Представленная выше базовая модель не учитывает значительное число факторов, влияющих выбор той или иной схемы организации потоков внутрифирменных трансфертов, в частности, их «ценности» для конкретного предприятия холдинга с учетом объемов и условий финансирования производственной деятельности из собственных и заемных источников.

Рассмотрим постановку задачи и модели оптимизации ставок внутрифирменного кредитования с учетом «расширенного» набора факторов, характеризующих внешнюю и внутреннюю среды предприятия, функционирующего в составе холдинга.

2. Постановка задачи оптимального управления финансированием производственных затрат предприятий холдинга с учетом внутрифирменных трансфертов

Рассмотрим постановку заявленной задачи для одного важного частного случая, связанного с выбором конкретного представления функции «затраты-выпуск» предприятий холдинга, что поможет упростить некоторые математические выкладки, но не исказит общей картины. Итак, сделаем предположение, что функция «затраты-выпуск» для рассматриваемой структурной бизнес-единицы (СБЕ) в составе интегрированной группы предприятий (ИГП) является неоклассической степени однородности α (α > 0), т.е. удовлетворяет соотношению:

, (7)

, (7)

где yt – валовой выпуск продукции СБЕ в периоде t (будем предполагать, что выпуск рассчитывается в натуральных ед.); c(1) – удельные совокупные издержки (в ед. стоимости); c(yt) – полные затраты СБЕ на выпуск продукции объемом yt.

Комментарий. Здесь и ниже используется обозначение для t для выбранного интервала планирования. В общем случае горизонт планирования T включает последовательность интервалов: t = 0, 1, …, T.

Если объём затрат СБЕ для периода t ограничен величиной переменных активов PKt в рабочем капитале на его начало, а рыночный спрос на продукцию задан величиной Spt, то общие затраты производственной сферы СБЕ можно определить соотношением:

, (8)

, (8)

а выпуск yt товарной продукции – соотношением:

. (9)

. (9)

Если yt – объем товарной продукции, произведенной СБЕ в период t, то величина конечного продукта, остающегося в её рассмотрении после расчета с внешним кредитором, оплаты налоговых платежей и трансфертов, перечисленных в начале периода t управляющей компанией, составит величину (10):

где  – конечный продукт СБЕ по завершении периода t; τ – ставка налога на прибыль предпринимательской организации; pt – стоимость ед. реализованной на рынке продукции; ρt – ставка по кредиту; KЗt – объем краткосрочного кредита t; wt – ставка внутрифирменного кредита для периода t; TRt – объем внутрифирменных трансфертов (все параметры относятся к временному интервалу t).

– конечный продукт СБЕ по завершении периода t; τ – ставка налога на прибыль предпринимательской организации; pt – стоимость ед. реализованной на рынке продукции; ρt – ставка по кредиту; KЗt – объем краткосрочного кредита t; wt – ставка внутрифирменного кредита для периода t; TRt – объем внутрифирменных трансфертов (все параметры относятся к временному интервалу t).

Конечный продукт делится на производственное и непроизводственное потребление:

DVt = γt ·

(11)

(11)

где DVt – объем непроизводственного потребления конечного продукта по завершении периода t; γ – принятый для периода t норматив отчислении на непроизводственное потребление; PKt – величина переменных активов в рабочем капитале СБЕ по завершении периода t.

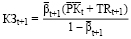

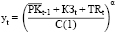

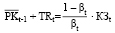

Рабочий капитал PKt+1 СБЕ на начало следующего временного интервала формируется из переходящего остатка переменных активов предыдущего периода и пополнений за счет внутрифирменных трансфертов и новых краткосрочных заимствований:

PKt+1 = PKt + ТRt+1 + КЗt+1. (12)

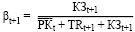

Сделаем предположение о возможности привлечения с кредитного рынка сколь угодно большого с учетом допустимого для периода t+1 значения коэффициента βt+1 финансовой зависимости (βt+1 ≤ 1). Учитывая, что внутрифирменные трансферты по своей природе «приближены» к собственному капиталу предприятия, запишем выражение для коэффициента βt+1:

. (13)

. (13)

Отсюда получим выражение для PKt+1 и КЗt+1:

; (14)

; (14)

, (15)

, (15)

где  – максимально допустимое для периода t+1 значение коэффициента финансовой зависимости.

– максимально допустимое для периода t+1 значение коэффициента финансовой зависимости.

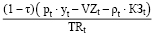

Условием финансовой реализуемости используемого предприятиями интегрированной структуры на интервале t варианта финансирования их производственной деятельности с привлечением целевых трансфертов из централизованного фонда ИГП является реализация положительного потока конечного продукта для каждого СБЕ:

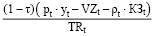

(1 – τ) (pt · yt – VZt – ρt · KЗt) – wt · TRt ≥ 0. (16)

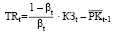

На основании неравенства (10) получим ограничение на ставку wt внутрифирменных трансфертов для временного интервала t:

wt ≤  . (17)

. (17)

Таким образом, допустимое значение эффективной ставки по внутрифирменным трансфертам для СБЕ в составе ИГП, задаваемое выражением, стоящем в правой части неравенства (11), обусловлено внешними и внутрифирменными условиями её функционирования:

- растет с уменьшением налоговой нагрузки τ и (или) снижением затрат (VZt ) и стоимости кредита (ρt );

- снижается с ростом объема трансферта (TRt ) и падением объема производства (yt ).

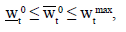

Если на временном интервале t значение переменной

wtmax =

больше нуля, то компромиссная ставка wt0 по внутрифирменным трансфертам лежит в интервале wt0 ∈ (0; wtmax) и может быть найдена с использованием аналитических и оптимизационных моделей.

3. Аналитический подход к выбору ставки внутрифирменного кредита

Аналитический подход к выбору компромиссной ставки внутрифирменного кредита заключается в паритетном принципе распределения конечного продукта, произведенного в операционном сегменте СБЕ, между СБЕ – реципиентом и УК-донором так, чтобы: 1) у СБЕ было достаточно средств для пополнения выбывших на предыдущем временном интервале переменных активов и обеспечения непроизводственного потребления на уровне, не ниже запланированного, и 2) централизованный инвестиционный фонд ИГП, находящийся в распоряжении УК, рос с темпом, не ниже заданного.

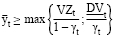

Таким образом, с позиции СБЕ – реципиента эффективная ставка wt0 по внутрифирменному кредиту должна обеспечивать объем yt конечного продукта, удовлетворяющий каждому из условий (5), или

, (18)

, (18)

где DVt – минимально допустимый для периода t уровень непроизводственного потребления СБЕ.

Следствием неравенства (18) является следующее:

(19)

(19)

Если выражение, стоящее в правой части неравенств (19), обозначить как wt (верхний предел ставки по внутрифирменным трансфертам, обеспечивающий запланированные уровни производственного и непроизводственного потребления СБЕ) и учесть не превышение ставки по внутрифирменным кредитам ставки по внешним, то можно определить допустимую с позиции СБЕ – реципиента ставку:

(20)

(20)

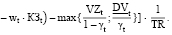

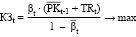

С позиции УК – донора, если φ – планируемый темп роста централизованного инвестиционного фонда ИГП, то нижний порог wt0 ставки внутрифирменного кредитования СБЕ для временного интервала t может быть определен соотношением:

wt0 =  , (21)

, (21)

где TROt– объем централизованного инвестиционного фонда холдинга на временном интервале t; К – число СБЕ в составе ИГП.

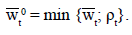

Если выполняется неравенство

wt0 =

то компромиссная ставка wt0 может быть принята, равной

Если же wt0 > wt0, то компромиссную ставку wt0 по внутрифирменным трансфертам для исследуемой СБЕ можно принять, равной wt0, что обеспечит безубыточность ее основной производственной деятельности на этом временном интервале, но снизит темп роста централизованного фонда холдинга.

4. Оптимизационный подход к выбору ставки внутрифирменного кредита

При разработке постановки задачи и построении экономико-математической модели оптимизации ставок внутрифирменных кредитов в рамках интегрированных производственных структур важное место занимает выбор критерия оптимальности. Исходя из предпосылок приведенной выше базовой модели, можно утверждать, что в этой задаче критерием эффективности выбираемой схемы внутрифирменного кредитования затрат производственной деятельности структурных подразделений является отдача авансированного в покрытие затрат капитала, то есть рентабельность затрат. Однако, можно рассматривать рентабельность как капитала, направляемого в форме внутрифирменных трансфертов, так и собственного капитала предприятия- структурного подразделения холдинга. Это обстоятельство оказывается решающим при выборе критерия оптимальности в рамках оптимизационного подхода.

4.1. Модель выбора оптимальной по критерию рентабельности общефирменного капитала ставки внутрифирменного кредита

Оптимизационный подход к выбору обоснованной ставки по внутрифирменным трансфертам возможен в случае, если рынок продукции исследуемой СБЕ не насыщен, и объем ее производства на временном интервале t полностью определяется затратами переменных активов, включенных в производственный капитал, сформированный в начале этого интервала, т.е.

VZt = PKt. (22)

Будем предполагать, что стороны кредитной сделки – СБЕ и УК заранее договариваются о минимальном пороге рентабельности затрат общефирменного капитала в результатах основной производственной деятельности СБЕ:

, (23)

, (23)

где rent – согласованный для временного интервала t порог рентабельности затрат внутрифирменных трансфертов, направляемых в покрытие затрат производственной деятельности СБЕ.

С учетом выражения (10) получим следующий аналог неравенства (23):

(1 – τ) (pt · yt – VZt – ρt · KЗt) – wt · TRt ≥rent · TRt. (24)

где  ; VZt = PKt–1 + KЗt + TRt

; VZt = PKt–1 + KЗt + TRt

или

(25)

(25)

Если, как и выше, первое слагаемое правой части неравенства (25) обозначить через wt (верхняя граница цены трансфертного кредитования для СБЕ), то эффективная ставка wtэ по внутрифирменному кредиту может быть получена как:

wtэ = wt – rent. (26)

Учитывая отсутствие ограничения на рыночный спрос и монотонный характер зависимости wt от объемов трансфертов TRt и краткосрочных кредитов KЗt, составим модель производственного сегмента СБЕ с критерием на максимум нераспределенной прибыли и ограничением на допустимый риск структуры производственного капитала (27):

; (15’)

; (15’)

(9’)

(9’)

(28)

(28)

TRt ∈ Z+ , (29)

где TRt – максимально возможный для временного интервала t объем трансфертов от УК для исследуемой СБЕ.

Получив с использованием модели (27), (15’), (9’), (28), (29) значение переменной wt, далее на основе выражения (27) рассчитаем оптимальную ставку по внутрифирменным трансфертам, обеспечивающую приемлемую рентабельность основной производственной деятельности СБЕ и доходность средств централизованного фонда холдинга.

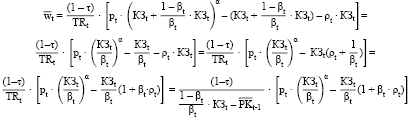

Рассмотрим модель (27), (15’), (9’), (28), (29) более детально. Удобно представить функционал (27) как функцию переменной KЗt, связанной с переменной TRt соотношением:

. (15’’)

. (15’’)

Учитывая, что

,

,

проведем последовательные преобразования критерия (27):

(27’)

Сделаем замену переменных:

и запишем выражение (27’’) для последующего нахождения экстремума функционала модели:

; (27’’)

; (27’’)

; (30)

Из условия w't = 0 получим следующее уравнение для нахождения переменной Zt:

) = 0 (31)

) = 0 (31)

Отметим, что для наиболее распространенного в экономической практике случая суммарная эластичность α производственной функции предприятия реального сектора, задаваемой выражением (1), меньше 1 (выпуск продукции растет медленнее совокупных затрат, что, как показано в работах […, …], обеспечивает точку оптимального выпуска, находящуюся в границах экономической области, задаваемой неравенством (28). То есть, если Zt0 обеспечивает выполнение условия (31), то Zt0 – точка максимума функционала (27’’).

Исходя из значения Zt0, определим

КЗt0 = βt · Zt0 и далее

или TRt0 = (1 – βt) · Zt0.

или TRt0 = (1 – βt) · Zt0.

В соответствии с выражением (27) найдем и оптимальную ставку wt0 внутрифирменного кредита для периода t в пользу исследуемой СБЕ.

4.2. Модель выбора оптимальных по критерию рентабельности собственного капитала объемов и ставок внутрифирменного кредита для предприятий холдинга.

В нижеследующей модели сохраним прежние обозначения переменных и параметров. Для упрощения формул опустим индекс t, предполагая принадлежность модельных расчетов к фиксированному временному интервалу (в данном случае t = 1,T).

Дополнительно будем предполагать, что рынок продукции подразделений холдинга не насыщен, а, следовательно, объем yi выпуска промежуточной продукции i-й СБЕ ограничен только величиной переменных активов, соответствующей объему покрытия затрат производственной деятельности i-й СБЕ на текущем временном интервале из рабочего капитала РКi, сформированного на начало рассматриваемого временного интервала, плюс внутрифирменный кредит TRi, плюс краткосрочные заимствования КЗi (соотношение (12)).

Как и выше, будем предполагать наличие ограничений на риск структуры рабочего капитала структурных подразделений холдинга. Для рабочего капитала i-й СБЕ справедливы соотношения (14) -(15). В частности, объем VZi производственных затрат задается формулой:

, (14’)

, (14’)

а величина краткосрочного кредита – формулой:

. (15’)

. (15’)

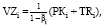

Пусть зависимость между yi (величина выпуска промежуточного продукта i-й СБЕ) и затратами VZi рабочего капитала задается функционалом Fi (в общем случае, нелинейная производственная функция, которая в рассматриваемом выше случае задается «неоклассической зависимостью» в форме соотношения (9)). Если, как и выше, pi– удельный маржинальный доход единицы реализованной i-й СБЕ продукции, а ρi – ставка по краткосрочному кредиту, то величина  конечного продукта i-й СБЕ может быть рассчитана по формуле:

конечного продукта i-й СБЕ может быть рассчитана по формуле:

, (32)

, (32)

где выражение

– погашаемые из валового дохода полные затраты производственной деятельности, включая и затраты на обслуживание внешнего кредита.

– погашаемые из валового дохода полные затраты производственной деятельности, включая и затраты на обслуживание внешнего кредита.

Напомним, что объектом приложения рассматриваемых в этом разделе оптимизационных моделей является холдинг-компания с полностью децентрализованной организационной структурой, материнская (головная) компания в которой наряду с прочими выполняет и функцию управления централизованным инвестиционным фондом (ЦИФ) интегрированной группы предприятий, образованного из индивидуальных вкладов структурных подразделений, пропорциональных их доле в уставном капитале холдинговой компании. Средства ЦИФ используются в операциях внутрифирменного кредитования, а также как резерв на покрытие рисковых затрат и реализации стратегических бизнес-проектов в рамках объединенной компании. Остатки средств фонд направляются на низко рисковые внешние инвестиции или на депозиты в надежные финансовые организации.

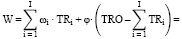

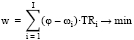

Учитывая, что рост доходности ЦИФ холдинга отвечает интересам как УК, так и его структурным подразделениям, предложим следующий критерий оптимальности стратегии внутрифирменного финансирования затрат производственной деятельности СБЕ на текущим временном интервале:

, (33)

, (33)

где TRO – объем выделяемых на целевое кредитование подразделений холдинга средств ЦИФ, φ – ставка по депозиту (для рассматриваемого интервала); TRi и ωi – соответственно объем и ставка внутрифирменного кредита в пользу i-й СБЕ (эндогенные – управляемые переменные модели).

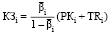

Целевой направленностью внутрифирменных кредитов в покрытие затрат производственной деятельности структурных подразделений холдинга является обеспечение дополнительного финансирования, позволяющего повысить рентабельность их производственной сферы выше минимально планируемого значения reni (i = 1,I). Указанное обосновывает следующее ограничение на объем TRi и ставку ωi внутрифирменного кредита в пользу i-й СБЕ:

(34)

(34)

или с учетом (22):

. (35)

. (35)

Также следует учесть:

- ограничение на допустимый объем TRO внутрифирменных кредитов, выделяемых УК на финансирование затрат производственной деятельности подразделений холдинга:

, (36)

, (36)

- ограничение на не отрицательность эндогенных переменных модели и пороговый уровень ставки внутрифирменного кредитования:

TRi, ωi ≥ 0, ωi ≤ φ, i = 1,I. (37)

Таким образом, модель выбора оптимального варианта схемы внутрифирменного кредитования затрат производственной деятельности структурных подразделений холдинга на очередном временном интервале, включающего объемы целевых трансфертов и ставки внутрифирменных кредитов, дифференцированные по отдельным СБЕ, описывается набором выражений (33), (35), (36), (37).

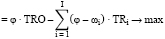

Учтем, что в критерии (33) присутствует константа φ · TRO , а также введем обозначения εi для параметра 1 – βi (1 – ρi) и μi для  .

.

Получим следующее эквивалентное первоначальному представление модели (33), (35), (36), (37):

; (33’)

; (33’)

– i = 1,I. (25’)

i = 1,I. (25’)

; (36’)

; (36’)

TRi, ωi ≥ 0, ωi ≤ φ, i = 1,I. (37’)

Модель (33’), (25’), (36), (37) описывает задачу нелинейной (критерий (33’), группа ограничений (25’)) непрерывной оптимизации, относящуюся к задачам выпуклого нелинейного программирования. Так как φ – ωi ≥ 0, i = 1,I (ставка внутрифирменного кредита не превышает ставку по банковскому депозиту), то критерий – выпуклый вниз функционал, а следовательно, оптимум достигается либо в точке его экстремума, либо на границе экономической области задачи, задаваемой неравенствами (25’), (36), (37).

Если дополнительно предположить дважды непрерывную дифференцируемость функционала Fi в ограничении (33’), то для поиска оптимального решения TRi0, ωi0 (i = 1,I) задачи (33’), (25’), (36), (37) можно использовать технику множителей Лагранжа, основанную на исследовании условных экстремумов функционала (33’), удовлетворяющих ограничениям (25’), (36), (37).

Составим функцию Лагранжа задачи (33’), (25’), (36), (37):

(38)

(38)

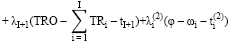

и запишем необходимые условия экстремума при значениях TRi0, ωi0 (i = 1,I):

(39)

(39)

(40)

i = 1,I (41)

(42)

(42)

(43)

(43)

где λi(1), λi(2), ti(1),  , λI+1, tI+1 ≥ 0 и удовлетворяют следствию теоремы Куна-Таккера: для каждой из перечисленных пар переменных групп {λ} и {t} справедливо λ · t = 0 (экстремум достигается или во внутренней точке экономической области задачи, или на ее границе).

, λI+1, tI+1 ≥ 0 и удовлетворяют следствию теоремы Куна-Таккера: для каждой из перечисленных пар переменных групп {λ} и {t} справедливо λ · t = 0 (экстремум достигается или во внутренней точке экономической области задачи, или на ее границе).

Заключение

Полученные в настоящем исследовании результаты расширяют теорию эффективного управления внутрифирменными трансфертами крупной корпорации и холдинг-компании, направляемыми в покрытие затрат производственной деятельности ее структурных подразделений и управляющей компании. Ценность предложенных моделей заключается в учете большого числа факторов внешней и внутренней сред корпорации, влияющих на объёмы и ставки трансфертов. В частности, в их оценках предложено учитывать объемы собственных и заемных средств подразделений холдинга-получателей внутренних кредитов, а также их риски в сферах производства и финансов.

Большинство представленных моделей необходимо верифицировать на реальных данных, что и предполагается сделать в дальнейших исследованиях автора по этой тематике.

Библиографическая ссылка

Димитриев А.М. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К МОДЕЛИРОВАНИЮ ОПТИМАЛЬНЫХ СТАВОК ВНУТРИФИРМЕННОГО КРЕДИТОВАНИЯ В ХОЛДИНГОВЫХ КОМПАНИЯХ // Вестник Алтайской академии экономики и права. – 2020. – № 12-1. – С. 72-83;URL: https://vaael.ru/ru/article/view?id=1477 (дата обращения: 25.04.2024).