Введение

Ипотечное кредитование является одним из наиболее динамично развивающихся сегментов банковского деятельности. На данный момент появляются все большее количество ипотечных программ. Кредитование населения прочно заняло место основного вида банковской деятельности, так как ипотека – отработанный и широко освоенный в банковской практике инструмент приобретения жилой недвижимости. Несмотря на то, что доля ипотеки в ВВП в 2019 г. составляет около 6-7%, в России ей отводится важная роль как катализатора развития строительной отрасли. Важным изменением государственной жилищной политики стала ориентация на дальнейший рост ипотечного кредитования, которое, в свою очередь, позитивно сказывается на развитии реального сектора экономики. Рост строительства вызывает оживление в сферах производства строительных материалов и строительного машиностроения. Кредитование дает толчок модернизации производства, что приводит к повышению качества и конкурентоспособности продукции, то есть росту экономического потенциала страны.

Из приведенного следует, что исследование современных тенденций в сфере ипотечного кредитования, включая и его механизмы, а также сравнительный анализ российского и зарубежного опыта организации ипотеки и оценки портфеля ипотечных кредитов весьма актуальны на данный момент.

Эта работа является непосредственным продолжением более ранней работы одного из авторов [1], посвященной российской практике формирования и управления портфелем ипотечных кредитов российского коммерческого банка с учетом кредитного риска.

Цель исследования – рассмотреть теоретические основы организации и особенности механизма ипотечного кредитования в российских банковских организациях, рассмотреть процедуры заключения ипотечного договора в странах со сложившейся системой ипотеки – США и Германии. Рассмотреть процедуры заключения ипотечного договора и оценки кредитного риска на примере Райффайзенбанка. Привести необходимые обобщения и выводы.

Материалы и методы исследования

Методологическую основу работы составили работы преподавателей Российского экономического университета им. Г.В. Плеханова (М.А. Халикова, Д.А. Максимова, М.А. Горского) в области оптимального управления портфелями кредитов-ссуд с использованием расширенного набора критериев качествам и риска, выбора приоритетных направлений кредитования объектов экономики, оценки и управления риском и безопасностью компаний реального и финансового секторов экономики [2-8]. Работы в области управления портфелем ипотечных кредитов российского коммерческого банка также достаточно широко представлены в научно-практической литературе и цитируются автором ниже (И.А. Разумовой, А.И. Чуканова, И.А. Долматович, Н.В. Кешенкова и др. [9-18]).

Статистическая и информационная база исследования сформирована на основе данных официальных сайтов cbr.ru, banki.ru, raiffeisen.ru и др. организаций банковского сообщества [19-26].

Объект исследования – портфель ипотечных кредитов коммерческого банка.

Предмет исследования – показатели, структура и состав портфеля ипотечных кредитов коммерческого банка.

Результаты исследования и их обсуждение

Теоретические основы ипотечного кредитования

Ипотека – вид залога недвижимого имущества, который дает гарантию кредитору о возврате кредита, при котором объект недвижимости остается во владении и пользовании должника.

Содержание ипотеки – многофункционально:

- разрешение противоречия между недостаточным уровнем текущих доходов приобретателей жилой недвижимости и потребностью их в дополнительном финансировании сделки;

- согласование долгосрочных интересов заемщиков и кредиторов;

- обеспечение беспрепятственного трансфера капиталов, циркулирующих на рынках сделок купли-продажи жилой недвижимости, составляющих предмет ипотеки;

- изменение объема и структуры капитала и платежного оборота банка, повышение скорости обращения капитала;

- привлечение дополнительных финансовых ресурсов для инвестирования в строительство объектов недвижимости;

- организация взаимодействия рынков недвижимости и финансов.

Ипотечный кредит часто называют ипотекой, но следует учитывать разницу: ипотечный кредит – целевой долгосрочный кредит, предоставляемый физическому или юридическому лицу банками на покупку недвижимости: земли, производственных и жилых зданий, сооружений, а ипотека – залог, который в случае неуплаты переходит в собственность кредитора.

Ипотека имеет публичный характер: органы, регистрирующие сделку, делают записи в свидетельстве о государственной регистрации права о залоговом обременении, так как не каждый залог является ипотекой [11].

К основным субъектам ипотечной схемы относятся:

– заемщик – лицо, берущее кредит;

– кредитор (банк) – организация, заключающая кредитный договор с заемщиком при условии его кредитоспособности, и ведущая учет его задолженности;

– ипотечное агентство – элемент самофинансируемой системы ипотечного кредита, основными задачами которого является выкуп у кредиторов закладных по ипотечному кредиту, формирование первичных ипотечных активов, выпуск и размещение ценных бумаг на финансовых рынках;

– инвесторы – покупатели ипотечных ценных бумаг.

Становление и этапы развития ипотечной системы в США

В начале XX века Америка начала развивать долгосрочное кредитование. В годы Великой депрессии в ходе реформ президента Ф. Рузвельта появилась американская модель ипотеки. Федеральная жилищная администрация, созданная в то время, ввела новые стандарты ипотеки: первоначальный взнос был уменьшен, а банки получили возможность выпускать обеспеченные кредитами ценные бумаги и продавать их на открытом рынке инвесторам. Тем самым ипотечные облигации были отделены от первоначального объекта налога и превратились в обычный биржевой товар, не имеющий как таковых отличий от акций или облигаций обычного вида. Более того, последовало нововведение, связанное с страхованием ипотеки, с помощью которого банк диверсифицировал часть риска по невозврату кредита на страховую компанию. Тем самым увеличился объем потенциальных заемщиков, а банки смогли предлагать более выгодные условия по ипотечным кредитам.

• В 1938 г. было создано ипотечное агентство на вторичном рынке – Federal National Mortgage Association (FNMA), которое выкупало ипотечные кредиты у банков, консолидируя их в пулы и выпуская под их обеспечение ипотечные ценные бумаги, продаваемые на открытом рынке. Таким образом было улучшено взаимодействие инвесторов и банков на ипотечном рынке, сопровождавшееся государственным контролем [10].

• После Великой депрессии банки стали уходить от краткосрочных и неамортизированных кредитов (когда на протяжении срока долга выплачиваются только проценты по кредиту). В период с 1940 по 1946 гг. доля амортизированных кредитов составляла 94%. США, «поднявшись» после второй мировой войны, смогли настолько нарастить экономический потенциал, что достаточно быстро вступили в эру стабильных процентных ставок и долгосрочных ипотечных кредитов. В 2000 г. в рамках программы «Осуществление американской мечты», по которой 18 миллионов семей должны были получить новое жилье, бюджет выделил 2 триллиона долларов. В итоге ажиотаж на американском ипотечном рынке в течение последующих семи лет, сопровождавшийся выдачей субстандартных ипотек- займов физическим лицам с низкими и негарантированными доходами, привел к образованию финансового пузыря и дальнейшим мировому финансовому кризису

Становление ипотеки в современной России

Развитие рынка ипотечного кредитования в России началось в 1998 г. с момента принятия закона «Об ипотеке» До наступления широкомасштабного мирового экономического кризиса 2008 – 2010 гг. российский ипотечный рынок стремительно рос. В момент жесткой фазы кризиса у населения возникли сложности по выплате ипотечных кредитов, из-за чего у банков произошел резкий рост просрочки, и, как следствие, требования к заемщикам ужесточились. По итогам 2009 г. было выдано 130 тыс. ипотечных кредитов на сумму 152,5 млрд руб., что по сравнению с 2008 г. оказалось в 2,7 раза меньше.

Но уже к IV кварталу 2009 г. требования к получению кредитов были снижены в связи с улучшением ситуации с фондированием и в целом мировой экономке. Отличительной этого периода стало изменение структуры ипотечных кредитов: если в 2008 г. кредиты в иностранной валюте составили 14,5% от общего объема кредитов, то в 2009 г. только 6,6%, что объяснялось падением курса национальной валюты [11].

Позже в 2014 г. в связи с введением санкций и резким скачком доллара ипотечное кредитование приостановило рост. В отчете АИЖК говорится: «Большинство участников в конце 2014 г. пересмотрело основные условия выдачи ипотечных кредитов: повысило минимальный первоначальный взнос, отменило возможность получения кредита по двум документам или со справкой о доходах в свободной форме». Ряд участников в декабре 2014 г. приостановили выдачу ипотечных кредитов или же установили ставки на уровне 30% и выше. В январе 2015 г. минимальные ставки по ипотечным программам уже выросли до 14,5–16%, а цены на жилье – в среднем на 5,9%.

Ставка ипотечного кредитования напрямую зависит от учетной ставки Центрального Банка РФ. В июле 2017 г. регулятор принял решение снизить ставку до 9,5%, что позволило банкам снизить стоимость кредита. В настоящее время средняя ставка в российских банках колеблется на уровне 9,55% [19].

Далее будем ссылаться на практику КБ Райффайзенбанк, что предполагает его упоминание в рассматриваемом контексте. В 2018 г. банк улучшил процесс обслуживания клиентов: осуществил запуск личного кабинета заемщика с возможностью подачи заявки и предоставления комплекта документов. Это положительно сказалось на росте удовлетворенности клиентов и престижности банка.

В период 2013 – 2019 гг. объем ипотечного портфеля КБ вырос более чем в 3,5 раза: с 2 до 7,3 трлн. руб., а доля ипотечных кредитов в совокупном портфеле кредитов физических лиц возросла с 22,8 до 42,8% [24].

С 1 февраля 2019 г. вступило в силу распоряжение Банка России по использованию ПВР-подхода при оценке кредитного риска, основанного на внутренних рейтингах банка. Эффект на нормативы достаточности капитала был оценен в 80 базисных пунктов, Райффайзенбанк стал вторым банком после Сбербанка, получившим право на применение ПВР-подхода. Данный статус подтверждает высокое качество кредитного портфеля банка и высокий уровень управления кредитным риском.

Согласно федеральному проекту «Ипотека», который входит в состав национального проекта «Жилье и городская среда», до конца 2024 г. ставки по ипотеке должны снизится до 7,9% годовых.

Процедура ипотечного кредитования в экономически развитых странах (на примере США и Германии)

В мировой практике особо выделяют две модели ипотечного кредитования: немецкую и американскую.

Немецкая модель (одноуровневая) предполагает, что вкладчик заключает договор накопления сбережений со строительной сберкассой и вносит фиксированные взносы в течение установленного срока. После того, как накопления составят 30-50% от стоимости выбранного объекта недвижимости, вкладчику предоставляется возможность оформления ипотечного кредита. В этом варианте ипотечном займе процентная ставка ниже.

Американская модель (двухуровневая) предполагает, что ипотечные кредиты, выданные первичным займодателем (ссудо-сберегательными организациями, коммерческими и ипотечными банками, организациями по страхованию жизни), передаются вторичным организациям, специальным агентствам, которые сохраняют ипотечные займы путем выпуска ценных бумаг. Выдав кредит, первичный займодатель рефинансирует его путем продажи права требования специализированному ипотечному агентству, оставляя себе комиссию за обслуживание. Агентство создает совокупность закладных по выкупленным кредитам и выпускает под залог ипотечной облигации (MBS) для привлечения средств на финансовых рынках [9,12,13].

В отличие от двухуровневой модели ипотечного кредитования, одноуровневая модель экономически более устойчива, и в российских реалиях была бы более предпочтительной, но в России на первоначальном этапе было приняло решение в пользу американской (двухуровневой) модели ипотечного кредитования: первый уровень – Агентство по ипотечному и жилищному кредитованию (АИЖК), второй уровень – банки и пр. кредитные организации. К примеру: кредитная организация может обратиться в Дом. РФ с просьбой о рефинансировании совокупности кредитов. Дом. РФ в свою очередь выкупит закладные, и при условии соответствия требованиям, выпустит на их основе облигации. Полученные средства от выпуска заново направляются на приобретение совокупности закладных у кредитной организации [13, 14].

Независимо от реализуемой модели на современном этапе экономического развития России основной задачей ипотечного кредитования является повышение доступности ипотеки для разных групп населения, отличающихся уровнем дохода и предпочтениями, и разработка специальных программ ипотечного кредитования для социально незащищенных категорий населения.

«Стандартная» процедура заключения и сопровождения ипотечного кредита в практике российских и зарубежных кредитных организаций

Важным аспектом ипотечного кредитования для заемщика и кредитной организации является процедура заключения кредитного договора, содержащая большую часть рисков этого сегмента кредитно-инвестиционного портфеля банка.

Рассмотрим стандартную процедуру заключения и сопровождения договора ипотечного кредита:

Этап 1. Предварительное одобрение заемщика. Заемщик должен получить необходимую информацию о кредиторе, условиях предоставления кредита, своих правах и обязанностях при в рамках сделки. Кредитор оценивает кредит платежность заемщика и сопутствующие риски.

Этап 2. Кредитор оценивает вероятность погашения ипотечного кредита, определяет максимальную сумму кредита с учетом предполагаемых доходов заемщика, наличия средств для первоначального взноса и оценки объекта ипотеки. Кредитор также проверяет полученную информацию, оценивает платежеспособность и принимает решение о выдаче или отказе в выдаче кредита.

При решении о выдаче кредита банк рассчитывает сумму кредита, формулирует условия выдачи, включая срок, процентную ставку, порядок погашения.

Этап 3. Рассматриваются альтернативные объекты недвижимости, соответствующие предпочтениям и финансовым возможностям заемщика. Заемщик может подбирать варианты как до, так и после обращения к кредитору.

Этап 4. Оценка жилья с целью определения его рыночной стоимости.

Этап 5. Заключение договора купли-продажи недвижимости между заемщиком и продавцом жилья и заключение кредитного договора между заемщиком и кредитором.

Этап 6. Заемщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита.

Этап 7. Страхование предмета ипотеки, жизни заемщика, прав собственника на приобретаемое жилье [23, 26].

В рамках договора займа кредитор обслуживает клиента, принимает платежи, ведет бухгалтерские записи о погашении основной задолженности и процентов. В результате выполнения обязательств по кредитному договору кредит считается погашенным, а ипотечный договор – исполненным.

Организация ведения договора ипотечного кредитования

на примере КБ Райффайзенбанк [24]

Этап 1:

- необходимо обеспечить первоначальный взнос: сумма стартового взноса в Райффайзенбанке начинается от 10%;

- предусмотреть средства на ремонт объекта недвижимости. В случае, если в стоимость квартиры включена отделка, ипотека должна ее покрыть;

- заложить средства на дополнительные расходы. К примеру, на первичном рынке после оформления квартиры в собственность возникнет необходимость страхования имущества. Комбинированный договор страхования не превышает 1% от суммы выплаты.

Этап 2. Необходимо оценить стоимость покупки объекта недвижимости и индивидуальные параметры ипотеки (соотношение размера платежа и срока выплаты). При расчетах банк ориентируется на ежемесячный доход заемщика: платеж составляет 45-60% от суммы дохода. Даже в случае, если клиент утверждает, что готов расходовать на собственные нужды только 20% от заработной платы, а 80% отдавать в счет погашения кредита, то банк не согласится ввиду риска нарушения графика платежей. Также банк руководствуются возрастом заемщика. График выплат стараются распределить так, чтобы последний платеж был внесен до того, как заемщику исполнится 65 лет [16,24].

Этап 3. Выбор одного из практикуемых способов приобретения жилья в ипотеку у застройщика:

1) договор долевого участия (ДДУ). Договор заключается в том случае, если объект недвижимости находится на этапе строительства.

2) договор купли-продажи (ДКП). Заключается в случае, если недвижимость уже готова к использованию.

В случае покупки жилья по ДДУ можно купить квартиру на любой стадии строительства. Застройщики дают скидку около 10-20%. В Крупные строительные компании (например, Группа ЛСР) работают с КБ Райффайзенбанк напрямую и предоставляют льготные условия по ипотеке.

В случае покупки по договору ДКП практически сразу можно въехать в новую квартиру, но цена на уже готовое жилье существенно выше.

Этап 4. Выбор банка-партнера. При выборе стоит обратить внимание на ставку по ипотеке, полную стоимость кредита, способ погашения кредита: банкоматы, мобильные приложения. Стоит обратить внимание: предусматривает ли банк досрочное погашение кредита.

Необходимо собрать правоустанавливающие документы для заявки на ипотеку: 1) Заполненная анкета банка;

2) Паспорт и СНИЛС;

3) Справка 2-НДФЛ или справка по форме банка;

4) Свидетельство о заключении или расторжении брака:

5) Трудовая книжка.

Список документов в Райффайзенбанке полнее. Выше представлен базовый набор.

Этап 5. Оформление кредитного договора. Договор подписывается в случае, если плательщик уверен в размере платежа, кредитной ставке, условиях её изменения, в графике платежей, условиях по досрочному погашению.

Этап 6. Приемка квартиры. Банк самостоятельно перечисляет средства на счет продавца после того, как в банк будут направлены все необходимые документы.

При сдаче дома покупатель проверяет квартиру, убеждается в соответствии параметрам, указанным в договоре.

Этап 7. Оформление права собственности. После подписи акта приемки квартиры договор о приобретении передается в Росреестр для регистрации перехода прав.

Этап 8. Получение налогового вычета в случае уплаты НДФЛ. Вычет можно получить через налоговую службу или работодателя [21,26].

На данный момент КБ Райффайзенбанк предлагает десять ипотечных программ (таблица) [24].

Процедура оценки кредитного риска на примере портфеля ипотечных кредитов Райффайзенбанка

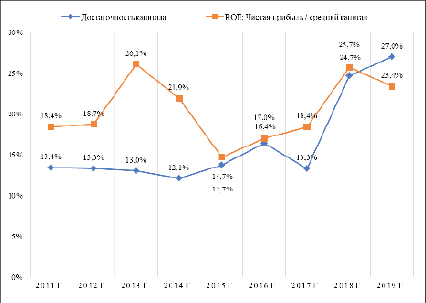

Процедура оценки кредитного риска в КБ Райффайзенбанк с 1 февраля 2019 г. претерпела изменения: вступило в силу разрешение Банка России на использования ПВР-подхода при оценке кредитного риска. Данный подход предполагает использование в оценках кредитного риска внутренних рейтингов банка, созданных ретроспективно на накопленной за предыдущие годы статистики обслуживания выданных кредитов. Банк на основе кредитной истории клиентов по филиалам строит модель кредитного риска и определяет резервы на возможные потери по ссудам. Это позволяет снизить нагрузку на капитал и повысить качество портфеля ссуд. К 2022 г. банка планирует перевести на управление портфельными инвестициями с использованием ВПР-подхода более 95% кредитов, что подтверждает высокое качество кредитного портфеля банка и высокий уровень управления кредитным риском (рисунок) [24].

Оценка кредитоспособности ипотечных заемщиков в Райффайзенбанке осуществляет, как и в других крупных банках РФ, с использованием андеррайтинга на основе скоринга и процедуры прескоринга. Андеррайтинг на основе скоринга – автоматизированная система принятия решений по заемщику с помощью математической модели, которая на основе кредитной истории «прошлых клиентов позволяет определить качество потенциального ипотечного кредита. Процедура прескоринга автоматизирует проверку наличия всех необходимых документов и сведений о заемщике. Причем одновременно полученные сведения о заемщике сравниваются с нормативными по данной категории риска [18].

Как отмечает Сергей Гмызин, заместитель начальника управления риск-менеджмента физических лиц Райффайзенбанка: «Райффайзенбанк использует систему принятия кредитного решения с участием статистических моделей оценки заемщика. Наши сотрудники на регулярной основе проводят анализ изменений рынка, изменений категорий клиентов и других показателей и адаптируют скоринговую систему. При меняющихся макроэкономических условиях нам достаточно изменить требования к проходному баллу скоринга» [22].

Ипотечные программы КБ Райффайзенбанк в 2020 г.

|

Название программы / характеристики |

Ипотека с господдержкой 2020 |

Семейная ипотека |

Вторичный рынок |

Новостройка |

Рефинансирование |

||

|

Процентные ставки |

• 6,19% при оформлении комп-лексного ипотечного страхования • 7,19% без оформления комплексного ипотечного страхования |

4,99% годовых в рублях |

8,29% годовых в рублях |

7,99% годовых в рублях |

8,39% годовых в рублях |

||

|

Сумма кредита |

• до 8 млн р – Москва и Московская обл., Санкт-Петербург и Ленинградская обл. • до 3 млн р – иные регионы РФ |

Минимальная от 1 млн руб. РФ, до 12 млн рублей РФ для Москвы, Московской области, Санкт-Петербурга и Ленинградской области; до 6 млн рублей РФ для остальных регионов Максимальная сумма кредита не должна превышать 80% от стоимости передаваемого в залог объекта недвижимости. |

Минимальная от 1 млн руб. РФ, до 26 млн руб. РФ, до 80% от стоимости передаваемой в залог недвижимости |

• Минимальная от 1 млн руб. РФ Максимальная сумма: • До 26 млн руб. РФ, но не более 80% от стоимости, передаваемой в залог недвижимости |

Минимальная от 1 млн руб. РФ, до 26 млн руб. РФ, но не более 80% от стоимости передаваемой в залог недвижимости |

||

|

Срок кредита |

От 1 до 30 лет |

||||||

|

Первоначальный взнос |

От 20% стоимости приобретаемой недвижимости |

От 20% стоимости приобретаемой недвижимости |

от 20% стоимости приобретаемой квартиры/таунхауса от 25% стоимости приобретаемого апартамента |

• от 20% стоимости приобретаемой строящейся квартиры • от 25% стоимости приобретаемого строящегося апартамента |

- |

||

|

Валюта кредита |

Рубли РФ |

||||||

|

Погашение |

Аннуитетный платеж |

- |

|||||

|

Процентные ставки |

8,49% годовых |

8,49% годовых |

12,75% |

10,99% |

|||

|

Сумма кредита |

Минимальная от 1 млнруб., максимальная до 26 млн руб., до 75% от стоимости передаваемой в залог недвижимости |

Минимальная от 1 млн руб., максимальная до 26 млн руб., до 75% от стоимости передаваемой в залог недвижимости |

Минимальная от 1 млнруб., максимальная до 26 млн руб., до 60% от стоимости передаваемой в залог недвижимости |

Минимальная от 1 млн руб., максимальная до 9 млн руб., до 60% от стоимости передаваемой в залог недвижимости |

|||

|

Срок кредита |

От 1 до 20 лет |

От 1 до 30 лет |

От 1 до 30 лет |

От 1 до 15 лет |

|||

|

Первоначальный взнос |

Залог квартиры, находящейся в собственности |

Возможность полного или частичного покрытия первоначального взноса за счет материнского капитала |

От 40% стоимости приобретаемой недвижимости |

- |

|||

|

Валюта кредита |

рубли РФ |

||||||

|

Погашение |

Аннуитетный платеж |

||||||

Динамика показателя достаточности капитала и ROE российского отделения КБ Райффайзенбанк, в %

Сравнительный анализ ипотечного кредитования КБ Райффайзенбанк (Россия) и Bank of America (США)

Основной проблемой ипотечного кредитования в России являются высокие процентные ставки, которые в свою очередь зависят от высоких показателей инфляции и ставки рефинансирования (соответственно 3,5 и 4,25% в 2019 г). Так ставка по ипотечным кредитам в Райффайзенбанке составила от 4,99% до 12,75% в 2019 г. (в зависимости от ипотечной программы).

Если говорить о конкретные условия ипотечного кредитования, предлагаемых Райффайзенбанком, то по отзывам клиентов, получивших или не получивших одобрение на ипотечный кредит, к недостаткам процедуры подготовки и заключения ипотечной сделки следует отнести сложную взаимосвязь участвующих структур: банка, страховой компании и риэлтерского агентства. Около 15% сделок срывается в следствии того, что клиенту не хватает предоставленного банком времени для выхода на сделку по причине больших временных затрат на обсуждение вопросов с различными специалистами и ведомствами. Также банк может рассматривать заявку дольше оговоренного срока с целью подстраховки он может уменьшить сумму кредита ниже достаточного для покупки недвижимости. Также банк может предъявить дополнительные требования к заемщику.

К известным проблемным позициям российского ипотечного кредитования можно отнести ограниченный выбор объектов недвижимости из-за желания банка повысить ликвидность залога с учетом конкретного типа здания, года постройки, месторасположения и так далее. Можно выделить также проблему несовпадения цены квартиры с оценочной стоимостью [14].

Что касается ипотечного кредитования в США, то она отличается невысокими ставками – от 3.5 до 7% в год (в зависимости от штата и банка). В Bank of America ставка на 2019 г. составила 1,5–1,75% [20,21]. Первый взнос по ипотеке – от 30 до 50% от стоимости объекта собственности. Что касается ставки процента, то в США чаще выдают ипотечные кредиты под плавающий процент, который зависит от качества исполнения заемщиков своих обязательств. Это позволяет банкам увеличивать доходы, а для клиентов несет дополнительные издержки, связанные, например, с тем, что около четверти заемщиков не знают точный размер выплат по ипотечному кредиту на текущий месяц [11,12]. Такой программой пользуются заемщики, уверенные в возможности досрочного погашения кредита. В этом случае можно утверждать следующее: чем больше первоначальный взнос, тем выше вероятность одобрения банком кредита.

Также указанный банк США требует гораздо большее количество подтверждающих правомочность сделки документов, чем в указанный российский. Срок заключения договора также более продолжительный и составляет от 4 до 8 недель. Но несмотря на то, что взять ипотеку в американском банке сложнее, чем в российском, вернуть ее проще в американском банке.

Таким образом, ипотечная система в США по сравнению с аналогичной в РФ отличается большей гибкостью и удобством, но при этом и повышенным риском.

Заключение

Ипотека в последние годы стала важнейшим направлением решении жилищной проблемы российского общества. В России наиболее распространенный вариант использования ипотеки – покупка квартиры в кредит. На государственном уровне ипотека находит поддержку в виде разработанного ипотечного законодательства, а также специально созданного Агентства по ипотечному жилищному кредитованию. Ипотечные кредиты выдаются различными банками, условия кредитования у которых также различны. Срок ипотечного кредита чаще составляет от 3 до 30 лет. Наиболее популярные сроки – 10, 15 и 20 лет. Первоначально размер ипотечного кредита определяется банком как процент от стоимости приобретаемого жилья. Но фактический размер кредита, получаемого заемщиком, зависит от нескольких факторов: размера первоначального взноса, доходов заемщика, его возраста, оценочной стоимости приобретаемой жилой недвижимости. Обычно банки утверждают процентную ставку в индивидуальном порядке по каждому выдаваемому кредиту, так как она зависит от объекта кредитования – квартира или дом – одна ставка по кредиту, а если объект кредитования иной – иная ставка по кредиту. Также ставка зависит от рынка недвижимости – первичный или вторичный, так как по строящемуся жилью ставка выше из-за риска, что строительство не будет закончено в планируемый срок. Процентная ставка по кредиту зависит также от срока – чем длиннее срок ипотечного кредита, то, как правило, выше ставка.

Среди представителей банковской сферы на рынке ипотечного кредитования для анализа был выбран Райффайзенбанк – 5-й по объему ипотечного портфеля в РФ. Он отличается стабильностью, достаточностью капитала, современными технологиями оценки риска, широким выбором программ ипотечного кредитования, а также потенциалом наращения прибыли в данном секторе экономики.

Сравнение американской и российской систем ипотечного кредитования выявило очевидный плюс системы РФ, заключающийся в высокой стабильности и более низким риском как для банка, так и для заемщика, но при этом, однако, российская система не отличается гибкостью экономичностью и удобством использования.

Библиографическая ссылка

Горский М.А., Исмаилов М.А., Ржеутская В.И. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ В ПРАКТИКЕ РОССИЙСКИХ И ЗАРУБЕЖНЫХ КОММЕРЧЕСКИХ БАНКОВ // Вестник Алтайской академии экономики и права. – 2020. – № 12-1. – С. 62-71;URL: https://vaael.ru/ru/article/view?id=1476 (дата обращения: 16.04.2024).