Введение

Социально-экономические реформы последних лет изменили базовые основы экономики России: преобразовали ранее существовавшую систему формирования, распределения и использования государственных доходов, в том числе налоговых доходов, призванных обеспечить выполнение функций, возложенных на государство.

В этой связи большое значение приобретает реорганизация налоговой системы, ее использование для стимулирования предпринимательской деятельности, регулирования доходов населения и обеспечения регулярного поступления доходов в бюджеты всех уровней.

Налоговая реформа в России как составная часть экономических преобразований призвана способствовать решению не только общеэкономических, но и социальных задач. А выделение исторического аспекта в развитии налогообложения и его природы является необходимой мерой.

Целью исследования выступает рассмотрение ретроспективы развития налогообложения в России, поскольку только с пониманием, откуда и как зародился сам налог, можно понять, какое положение и роль он имеет на сегодняшний день. Кроме того, важной представляется возможность сделать определённые выводы и не допустить ошибок прошлых лет.

Материал и методы исследования

Теоретической и методологической основой является общенаучная методология, предусматривающая использование диалектической логики и системного подхода, положений экономической теории и теории налогообложения, трудов отечественных и зарубежных экономистов, законодательных и нормативно-правовых актов.

В процессе исследования применялись различные общенаучные и теоретические методы: анализ и синтез, индукция и дедукция, классификация, научная абстракция, метод теоретизации, группировки, табличный и др. Эмпирическую базу исследования составили: налоговое законодательство Российской Федерации, официальные публикации в научных и деловых периодических изданиях.

Результаты исследования и их обсуждение

Налоги – один из древнейших финансовых институтов. Они зародились в то же время, что и государство: в IV в. до н. э. – V в. н. э.– появились пути их взимания. Происхождение налогообложения взаимосвязано с переходом от присваивающей к производящей экономике, разложением родоплеменных сообществ, переходом к соседской общине, зарождением протогосударств и постепенной индивидуализацией труда и потребления. Налоги и налогообложение посодействовали возникновению общественно значимой деятельности, современное название которой соотносится с понятиями «налоговая деятельность» или «фискальная деятельность» [2].

Первоначально налоги образовывали незначительную часть общественных фондов, так как публичные затраты главным образом покрывались за счет добровольных пожертвований, военной добычи, доходов от общинной собственности.

Основополагающей стороной всех прошлых налогово-правовых сторон была и остаётся идея о налоге как развивающемся во времени компромиссе, начиная с определённого этапа человеческой истории. Этот компромисс обеспечивает естественное соглашение основополагающих начал общества и государства – частного интереса, частной собственности, с одной стороны, и публичного интереса, публичной собственности – с другой.

В развитии налогообложения принято выделять три основополагающих этапа (таблица 1) [4].

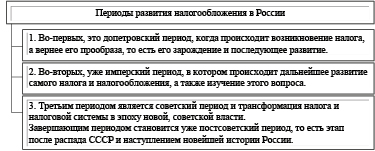

Понятие налогообложения в истории нашей страны также имеет очень глубокие корни. История налогообложения в нашей стране насчитывает более тысячи лет. Затрагивая вопрос возникновения и развития налогов в России, необходимо выделить основные периоды (рис. 1).

Исследуя организацию налогообложения в Древней Руси, мы приходим к выводам, что основной формой поборов в казну князя являлась дань. Её собирали двумя способами: князья с дружиной самостоятельно ездили по подвластным народам с целью её сбора или же они сами привозили дань в столицу – город Киев.

Исследуя организацию налогообложения в Древней Руси, мы приходим к выводам, что основной формой поборов в казну князя являлась дань. Её собирали двумя способами: князья с дружиной самостоятельно ездили по подвластным народам с целью её сбора или же они сами привозили дань в столицу – город Киев.

Но наиболее интенсивное развитие налогообложение получило в 15–20 веках (табл. 2) [7].

Таблица 1

Этапы развития налогообложения

|

Название этапа |

Содержание этапа |

|

Первый этап |

Первым этапом развития налогообложения являются Древний мир и Средние века (IV в. до н. э. – V в. н. э). На этом этапе происходит появления и развитие налогов. Так как государственные расходы увеличивались, налоги взимались в денежной форме, регулярно, увеличивался размер налогов. Со временем, налоги стали основным доходом государства. |

|

Второй этап |

Вторым этапом развития налогообложения является возникновение и становление капитализма (V–XVIII вв.). Этот этап можно охарактеризовать экономическими и общественными изменениями, и, как следствие, изменениями в налогообложении. Основной доходной частью государственных бюджетов становятся налоги. Налог приобретает те признаки, которые формируют его как правовую категорию. |

|

Третий этап |

Третьим этапом развития налогообложения является современный этап (со второй половины XIX в. до настоящего времени). В большинстве стран численность налогов в налоговых системах сокращается, увеличивается роль законодательства при их установлении и взимании. |

Рис. 1. Периоды развития налогообложения в России

Таблица 2

Развитие налогообложения в России в 15-20 веках

|

Период |

Наиболее значимые события |

|

15 век |

Первые русские косвенные и прямые налоги ввел Иван III в XV веке. Тогда же появились первые целевые налоги: на выкуп ратных людей, на строительство засек–укреплений на южных границах, на создание регулярной армии и т.д. Великим мастером по «выбиванию» денег для наполнения казны был царь Иван Грозный. Для этого использовался правеж через наказание кнутом, пытки, конфискацию имения и ссылку в Сибирь. |

|

16 век |

Зарождение науки о налогах началось в первой половине ХVI века. В 1665 году был создан специальный орган – Счетная палата. |

|

17 век |

Система прямых налогов была изменена. Поземельное обложение сменилось подворным. Возрос удельный вес непрямых налогов–таможенных и кабацких. Так, в 1679–1680 на прямые сборы дали 53,3% всех доходов государства, а прямые 44%. |

|

18 век |

Петр 1: (1721–1725) налоговая система была достаточно сложной и включала такие налоги, как на топоры, бороды и даже на дубовые гробы. Екатерина II: (1762–1796) налоговая система несколько упростилась. Павел 1: (1796–1801)18 декабря 1796 г. – «Замена подушной подати, в виде хлебных сборов, денежными платежами». |

|

19 век |

Доходы бюджета России формировались главным образом за счет налогов крепостного крестьянства. Основные поступления в бюджет: подушная подать, оборочный сбор, «питейный доход» и всего около 2/3 поступлений. |

|

20 век (начало) |

Наиболее эффективными источниками пополнения доходной части бюджета были винная монополия – 21–25%, акцизные и таможенные сборы – 20%, поступления от эксплуатации железных дорог – 18–23% государственных доходов. |

В ХХ веке основу налоговых доходов бюджета образовывали: прямые налоги (пошлины, квартирный налог, подоходный налог, поземельный налог и др.).

Налоговая система того периода отличалась многочисленностью налогов и сборов и не имела конкретного принципа формирования.

В условиях планово-распределительной экономики СССР роль налогов в системе доходных источников государства была необоснованно принижена, а прямые налоги с населения не имели большого значения в формировании бюджета. Поступление налоговых платежей обеспечивало приблизительно 20 % доходов бюджета.

В конце XX века в ведущих индустриальных странах мира были проведены масштабные налоговые реформы, которые были направлены на гармонизацию налоговых систем западноевропейских стран, упрощение структуры налогов, сокращение налоговых льгот и бюджетного дефицита. Многие теории, касающиеся налогов, получили теорию обмена. В основе этой теории заключается мнение, что налог является платой, которую каждый гражданин вносит за защиту от преступлений, доступ к правосудию, охрану его личной и имущественной безопасности. Налогом является договор между государством и гражданами, поэтому теорию обмена называют теорией общественного договора, заключённого между государством и обществом [5].

На сегодняшний день налоги являются главным инструментом, при помощи которого происходит регулирование рыночных отношений в государстве, в том числе и в России. Механизм налогообложения обязан приспособиться и к регулярно изменяющейся практике хозяйствования, и к новому уровню производительных сил. В наше время налоги – главная форма доходов государства. Механизм налогов используется для того, чтобы государство оказывало воздействие на научно-технический прогресс и на динамику общественного производства [1].

Специалисты определили пять свойств «хорошей» налоговой системы с оптимальным для населения и организаций и достаточным для государства уровнем налогообложения:

1) экономически эффективная налоговая система не должна вступать в противоречие с эффективным распределением ресурсов;

2) административная система должна быть простой и недорогой в применении;

3) налоговая система должна относительно быстро реагировать на меняющиеся экономические условия;

4) налоговая система должна суметь убедить людей в том, что они платят, чтобы политическая система отражала их предпочтения;

5) налоговая система должна быть справедливой к различным индивидуумам [6].

В последний год на российскую экономику существенно повлиял шторм антивирусной шоковой терапии, который не мог обойти стороной и налоговую политику. Налоги как наиболее чувствительная с точки зрения денег сфера публичных отношений ожидаемо претерпевает ощутимые трансформации в свете кризисных явлений.

Уникальность текущей ситуации заключается в том, что практически одновременно со схожими проблемами столкнулся весь мир. По опыту других стран, набор фискальных мер поддержки в целом достаточно ограничен и не имеет принципиальных различий. Он осуществляется в следующих направлениях:

- отсрочки по уплате налогов и сдаче отчетности;

- снижение налоговых ставок;

- снижение подоходного налогообложения, введение мораториев и «каникул»;

- предоставление налоговых преференций против встречной взаимопомощи бизнеса (например, снижение налога на имущество для арендодателей при зеркальном снижении арендной платы для арендаторов);

- смягчение или приостановление налогового контроля и администрирования в целом.

За последние месяцы 2020 года в России появился ряд нормативных актов, который в целом подтверждает приверженность нашей страны этим общемировым тенденциям. Ряд принципиальных налоговых предложений был озвучен Президентом Российской Федерации 25 марта 2020 года в обращении к гражданам России. Во исполнение этих предложений оперативно были приняты поправки в Налоговый кодекс Российской Федерации (Федеральный закон № 102–ФЗ от 01.04.2020 г.), которыми Правительство Российской Федерации наделено широкими полномочиями в части регулирования процедурных аспектов налоговых правоотношений. Правительством 6 апреля (спустя 4 дня после официальной даты подписания) в соответствии с этими поправками и предоставленными ими полномочиями было опубликовано Постановление № 409 от 02.04.2020 г. с основными антикризисными мерами (ключевые из которых сводятся к разного рода отсрочкам). ФНС России и Минфином России также предложен ряд разъяснений, касающихся налогового администрирования (на сайте ФНС России оперативно появился соответствующий справочный раздел). Не стоит забывать и про пласт региональных законов, где каждый из субъектов федерации вправе в пределах полномочий принимать определенные меры.

Тем не менее, принятые в налоговой сфере акты оставляют множество вопросов. Так, Министерством финансов была предложена программа мобилизации доходов на 2021-2023 годы, которая призвана пополнить казну на 1,8 трлн. руб. Она включает ряд непопулярных мер: пересмотр льгот для нефтегазового сектора, повышение акцизов на табак, введение прогрессивной шкалы по НДФЛ, налогообложение доходов населения от банковских вкладов.

В сентябре 2020 года правительство внесло в Государственную Думу законопроект, предполагающий повышение налогов. Поправки уже одобрены депутатами в первом чтении. Инициатива содержит предложение о корректировке и уточнении отдельных параметров налога на добычу полезных ископаемых (НДПИ) и налога на дополнительный доход от добычи углеводородного сырья (НДД), который совмещен с НДПИ. После принятия этих поправок бюджет может получить 237 миллиардов рублей в год [3].

Заключение

Таким образом, по результатам исследования определено, что исторические аспекты возникновения и развития налогообложения в России основаны на становлении механизмов налогового регулирования. В Российской Федерации идет реформирование существующей налоговой системы. Действующая налоговая система в ее правовых и основных аспектах подвергается аргументированной критике. Чтобы повысить уровень эффективности экономики и уровень жизни населения, а также повысить сбор налогов, необходимо создать благоприятный налоговый климат, а также внести соответствующие поправки в налоговое законодательство, но в первую очередь важна стабильность.

Библиографическая ссылка

Масальская М.В., Евсикова Д.В. ИСТОРИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ В РОССИИ И ИХ ВЛИЯНИЕ НА СОВРЕМЕННУЮ НАЛОГОВУЮ СИСТЕМУ // Вестник Алтайской академии экономики и права. 2020. № 11-3. С. 514-518;URL: https://vaael.ru/ru/article/view?id=1456 (дата обращения: 28.02.2026).

DOI: https://doi.org/10.17513/vaael.1456