Введение

Экономика нашей страны постоянно меняется и имеет циклический характер. Это означает, что она характеризуется периодами роста и спада [1]. Поэтому для успешного функционирования каждой компании необходимо уметь адаптироваться к любой экономической ситуации, уметь работать с прибылью. Для этого существует анализ финансового состояния, который необходимо проводить каждой компании для эффективности ее деятельности.

Целью исследования является выявление основных методов оценки анализа финансового состояния, которые могут быть использованы службой экономической безопасности для разработки рекомендаций по увеличению прибыли компании.

Материалы и методы исследования

Материалами исследования стали научные статьи авторов, которые затрагивают тему анализа финансового состояния и прибыли компании, а также статистические данные прибыльных и убыточных организаций Федеральной службы государственной статистики.

Результаты исследования

и их обсуждение

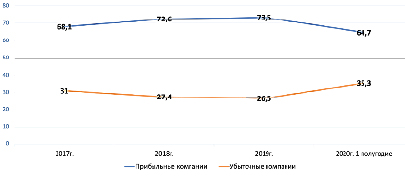

Эффективность деятельности компании выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль, которая нужна для развития производства, стимулирования инвесторов [2]. Рост данного показателя создает так называемую «подушку безопасности» для развития компании. В общем, можно сказать, что прибыль – это показатель положительной динамики развития организации, ее успешности. В современных условиях многие компании имеют нестабильное финансовое положение и осуществляют убыточную деятельность (рис. 1).

В первом полугодии 2020г. наблюдается рост убыточных организаций. Безусловно, это связано с кризисом мировой экономики, пандемии короновируса. В связи с этим существует необходимость проведения службой экономической безопасности анализа финансового состояния компании с целью управления прибылью.

Для того чтобы управлять прибылью, необходимо уметь проводить качественный анализ финансового состояния компании, и на основе его оценки разрабатывать пути решения максимизации прибыли. Этим обуславливается актуальность выбранной темы.

Следует отметить, что на сегодняшний день нет единой трактовки понятия «финансовое состояние». Изучив различные определения данного понятия у таких авторов как Савицкой Г.В., Любушина Н.П., Шеремета А.Д., Ковалева В.В., дадим свою трактовку этому определению: финансовое состояние – это множество показателей, которые характеризуют конкурентоспособность компании, ее кредитоспособность и способность к устойчивому развитию.

Таким образом, прогресс компании обеспечивается финансовым состоянием, которое характеризуется ростом прибыли, капитала и платежеспособностью, находящейся в пределах допустимого риска. Однако, чтобы достичь вышеперечисленное, службе экономической безопасности необходимо исследовать финансовую ситуацию компании, другими словами, проводить анализ финансового состояния субъекта. Анализ – это основа, на которой базируются любые действия по увеличению прибыли.

Рис. 1. Удельный вес прибыльных и убыточных организаций за 2017-2020 гг. [3]

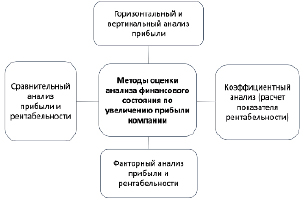

Рис. 2. Методы оценки анализа финансового состояния компании

для разработки рекомендаций по увеличению прибыли компании

В современных условиях результаты анализа финансового состояния компании имеет значимую роль в определении ее стратегии развития. Поэтому цель анализа финансового состояния:

- своевременное выявление недостатков финансовой деятельности;

- устранение выявленных недостатков;

- нахождение способов улучшения финансового состояния компании.

Анализ финансового состояния помогает определить службе экономической безопасности, направления, по которым необходимо провести работу по улучшениям. Существует множество приемов и методов оценки финансового анализа. Рассмотрим те приемы и методы, которые считаются наиболее эффективными для разработки рекомендации по увеличения прибыли компании (рис. 2).

Горизонтальный и вертикальный анализ – это метод, с помощью которого можно наглядно представить изменения за ряд периодов, произошедшие в статьях финансовой отчетности (бухгалтерского баланса, отчета о финансовых результатах).

Горизонтальный анализ – это сравнительный анализ данных за определенные периоды. Горизонтальный анализ подразумевает рассчет абсолютных показателей за рассматриваемые периоды, а также расчет темпов прироста.

Для того чтобы наглядно было видно, какой показатель потерпел изменения, данные необходимо занести в аналитические таблицы, после чего служба экономической безопасности сможет оценить полученные результаты. Таким образом, изучается динамика показателя во времени.

Вертикальный анализ показывает структуру итоговых финансовых показателей и определяет влияние каждого показателя отчетности на результат. Этот анализ позволяет определить долю каждой анализируемой статьи в общей структуре бухгалтерского баланса, отчета о финансовых результатах.

Для проведения вертикального и горизонтального анализа прибыли берутся данные из отчета о финансовых результатах, те статьи отчета, которые влияют на прибыль. Это могут быть: выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы [4].

На основании полученных данных, можно построить график, где будет видно, как меняются все показатели доходов и расходов за весь анализируемый период. Если прибыль, например, снизилась за счет увеличения себестоимости, то следует проводить политику в области управления издержками:

- увеличить объем производства. Все затраты компании делятся на переменные и постоянные. Переменные затраты зависят от объемов производства, а постоянные затраты уменьшаются с увеличением объемов продукции, что дает эффект масштабирования. При наращивании объемов производства за счет постоянных расходов себестоимость одной единицы товара снижается [5];

- снизить расходы на сырье, материалы. Достичь этого можно несколькими способами, например, заключать договора поставки на прямую с компанией-производителем, без посредников; покупать сырье и материалы оптом или покупать их аналоги.

Если же прибыль уменьшилась из-за снижения выручки, то необходимо провести политику в области увеличения данного показателя:

- наращивание выпуска продукции (работ, услуг) или расширение номенклатуры выпускаемой продукции,

- повышение цен на товары (работы, услуги),

- повышение производительность труда. Для этого можно стимулировать сотрудников выполнять обязанности быстро и качественно, например с помощью изменения системы оплаты труда или путем материальных поощрений за выработку;

- повышение квалификации персонала и другое.

- внедрить новые технологии, автоматизация. Автоматизация наращивает скорость и объемы выпуска товаров, к тому же машинный труд дешевле;

- рационализация потребления.

Способов увеличить выручку, понизить себестоимость, снизить расходы огромное множество. Во многом все определяется деятельностью компании.

Коэффициентный метод, который включает в себя расчет и анализ такого коэффициента как рентабельность.

Рентабельность показывает уровень прибыльности компании. Существует несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине.

После получения значений рентабельности служба экономической безопасности осуществляет оценку данного показателя и, при необходимости, разрабатывают пути увеличения рентабельности. При этом нужно иметь в виду, что снижение рентабельности – это показатель того, что конкурентоспособность компании ухудшается и снижается спрос, а следовательно, и падает прибыль компании.

Если, рассчитав рентабельность, она оказывается низкой или отрицательной, компания может принять меры по снижению себестоимости выпускаемой продукции (работ, услуг) или прекратить выпуск нерентабельной продукции (работ, услуг) и рассмотреть возможности ее замены.

Также для того, чтобы оптимизировать рентабельность, необходимо выявить факторы, влияющие на нее. Существует метод модификации формулы рентабельности капитала:

Рентабельность капитала = Рентабельность продаж × Оборачиваемость активов (1)

Из этой формулы следует, что рентабельность капитала может снижаться за счет снижения рентабельности продаж и оборачиваемости активов.

Для того чтобы избежать снижения рентабельности продаж необходимо увеличить объемы продаж, увеличить доход от прочих видов деятельности. Самым очевидным способом увеличить объем продаж – снизить цены на товары, услуги. Однако, понизив цены на товары или услуги, можно получить большие продажи, но низкую прибыль. Увеличить объемы продаж можно с помощью применение маркетинга, снижения себестоимости, управления ценообразованием (повысить или понизить цены) и прочее.

Оборачиваемость активов также растет с увеличением объема продаж, а также при снижении величины активов и затратного цикла.

Таким образом, для того чтобы увеличить рентабельность капитала, необходим рост рентабельности продаж и оборачиваемости активов.

Факторный анализ прибыли позволяет определить изменение прибыли в текущем периоде по отношению к предыдущему периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов [6]:

• объема продаж;

• себестоимости;

• цены реализации.

С помощью факторного анализа можно установить объем продаж, себестоимость, цену реализации, которые увеличат прибыль компании.

Используют два способа факторного анализа: способ абсолютных разниц и способ цепных подстановок.

При проведении способа абсолютных разниц анализируются три фактора, влияющих на прибыль: объем продаж, себестоимость и цена реализации.

Прибыль = Vпрод × (P – Sед), (2)

где Vпрод – объем продаж,

P – цена реализации,

Sед – себестоимость одной единицы продукции.

При использовании способа цепных подстановок, проводят анализ влияния одного фактора при неизмененных других.

Сравнительный анализ прибыли и рентабельности, с помощью которого определяются абсолютные и относительные отклонения данных показателей. При использовании данного метода могут анализироваться показатели прибыли и рентабельности компании с показателями предыдущих периодов, с плановыми или нормативными для выявления отклонений или причины отклонения, а также с показателями конкурентов, что позволит определить конкурентную позицию, и между подразделениями компании, чтобы выявить наиболее эффективные из них.

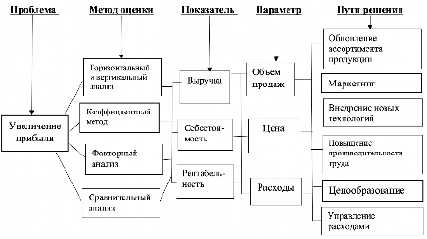

Проведя различные методы анализа финансового состояния компании, выявив сильные и слабые стороны, служба экономической безопасности может разработать карты рисков утраты финансовой устойчивости и состоятельности, а также дать рекомендации по увеличению прибыли (рис.3). Основными способами, которые позволят максимизировать прибыль, являются:

1) сокращение себестоимости;

2) рост выручки за счет увеличения объемов продаж;

3) ценообразование.

Отдельно стоит оговорить, что перечисленные инструменты финансового анализа могут применяться службой экономической безопасности для выявления типовых факторов, указывающих на корпоративное мошенничество, а также при выявлении причинно-следственной связи реализовавшихся рисков.

Рис. 3. Схема разработки рекомендаций по увеличению прибыли

службой экономической безопасности компании

Детальная проверка отчетности и внутренней документации в совокупности с финансовым анализом и проверкой службой экономической безопасности фактической реализации бизнес-процессов нередко позволяет установить, что демонстрируемый отделом продаж спад спроса и последующее внедрение тактики снижения цен за счет предоставления скидок является ничем иным как инцидентом корпоративного мошенничества. Например, конфликт интересов между должностным лицом организации из отдела продаж и контрагентами, закупающими продукцию исследуемого хозяйствующего субъекта, может привести к занижению цен в предоставляемых коммерческих (ценовых) предложениях. В конечном итоге, выявленные нестандартные отклонения показателей в ходе анализа финансового состояния компании позволят идентифицировать скрытые мотивы руководителя отдела продаж и объемы недополученной выручки и, следовательно, прибыли компании.

Аналогично действует служба экономической безопасности и в обратной ситуации, когда инцидент мошенничества, хищений активов, коррупции, конфликта интересов и т. п. уже выявлен в хозяйствующем субъекте и для привлечения виновных к ответственности необходимо предоставить документальные подтверждения его противоправной деятельности, а также экспертное заключения в ходе проведения соответствующих аудиторских процедур анализа финансового состояния.

Например, в ходе интервьюирования работников со стороны службы экономической безопасности установлен факт того, что филиал исследуемого хозяйствующего субъекта осуществляет дополнительные работы, прямо не связанные с зарегистрированной деятельностью, а расходы на обеспечение работы неучтенного ответвления деятельности несла основная компания, доходы от неучтенных бизнес-процессов высшее руководство филиала присваивало себе. Таким образом, анализ финансового состояния позволит разработать соответствующие стратегические решения по нейтрализации ущерба от мошеннических действий нелояльных сотрудников организации и получить полагающуюся прибыль за счет сокращения непрофильных расходов хозяйствующего субъектов.

Выводы

Таким образом, анализ финансового состояния – значимое направление при поиске способов увеличения прибыли компании. От того на сколько своевременно служба экономической безопасности будет проводить анализ, и на сколько достоверными окажутся его результаты, зависит эффективность развития компании в будущем.

Библиографическая ссылка

Гизбрехт Т.А., Булатенко М.А. ИНСТРУМЕНТЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ, ИСПОЛЬЗУЕМЫЕ СЛУЖБОЙ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ДЛЯ РАЗРАБОТКИ РЕКОМЕНДАЦИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ КОМПАНИИ // Вестник Алтайской академии экономики и права. – 2020. – № 11-2. – С. 193-198;URL: https://vaael.ru/ru/article/view?id=1411 (дата обращения: 24.04.2024).