Анализ современных методов и тенденций в управлении предприятием, успешно ведущим инновационную деятельность, свидетельствует о том, что базовым побудительным мотивом для инноваций остается стремление собственников и менеджмента к достижению стратегических преимуществ. По данным репрезентативных международных опросов PWC большинство руководителей российских компаний считают невозможным долгосрочный рост их бизнеса без инноваций. Так, более половины респондентов из числа топ менеджеров указали на инновации как на главное условие поддержания конкурентоспособности их компаний [1]. Отсюда следует, что на современном предприятии должен быть лидер-новатор, способный изыскать и принять решение о выделении ресурсов на разработку нового продукта, а также мотивировать в инновациях сотрудников [2]. При этом, как менеджмент, так и персонал должны быть способны выявлять и оценивать экономические, социальные и технологические изменения внешней среды, и в этой среде, ориентироваться на перспективу и понимать стратегические цели.

Все это возможно лишь на базе адекватных показателей уровня инновационного развития предприятия. Понятие инновационного развития агрегирует несколько других понятий, которые необходимо определить для понимания последующего анализа и разработке показателей. В частности под инновационной активностью принято понимать интенсивность осуществления субъектами экономики деятельности по разработке и вовлечению новых технологий либо модернизации имеющихся продуктов в рыночный оборот [3].

Под инновационным потенциалом понимается способность использования имеющихся ресурсов для достижения инновационных целей. Оценивая инновационный потенциал предприятия, менеджмент определяет саму возможность инновационной деятельности, таким образом, отвечая на вопрос о том, «под силу» ли она в данный момент предприятию? Инновационный потенциал в числе прочих факторов влияет на выбор стратегии инновационного развития.

Инновационный климат – состояние переменных внешнего макроокружения: экономика, финансы, социальная инфраструктура, институциональная среда, технологии, научно-технический прогресс, и макросреды: поставщики, конкуренты, заказчики и другие контактные аудитории.

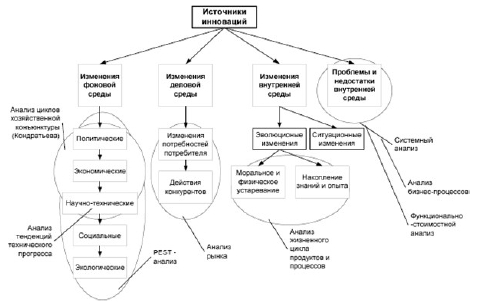

Источники инноваций представляют собой сложную систему, представленную на рисунке 1.

Рис. 1. Стратегическое и тактическое планирование в инновационной деятельности

Рис. 2. Источники инноваций («генетический» анализ)

Все указанные параметры являются расчетными или оценочными и, соответственно, требуют современных и объективных методов оценки.

Международно-признанным для оценки инновационного развития предприятий является метод специального «Руководства по подготовке промышленных технико-экономических исследований» UNIDO, разработанный для развивающихся стран в качестве инструмента повышения качества инвестиционных предложений, а также стандартизации технико-экономических исследований.

UNIDO рекомендует применять совокупность методов оценки эффективности инновационной деятельности, включая дисконтированный срок окупаемости, чистый дисконтированный доход, внутреннюю норму и индекс доходности [4].

Использование конкретного метода должно обеспечить выбор обоснованного решения о принятии либо отказе от инновационного проекта.

Используя метод UNIDO как модельный, в литературе предложено большое число дополнительных способов повышения эффективности оценки проектов, например, их коммерческую привлекательность для потенциальных инвесторов. При этом используется совокупность показателей, предложенных UNIDO, а далее проводятся дополнительные расчеты по четырем группам показателей, характеризующих рыночные перспективы инноваций, а также ресурсные возможности предприятия по реализации их проектов, эффективность инвестиций и их воздействие на экономику конкретного предприятия. В целом выстраивается система многомерного сравнительного анализ нескольких альтернативных вариантов инновационных проектов [5]. В данном случае предлагаемые методы призваны выявить, а скорее – прогнозировать изменения возможно наступающие после внедрения инновации, исходя из параметров начальных условий: продукта и анализа сегмента рынка. Отсюда оцениваются затраты на реализацию проекта. Таким образом, определение эффективности и влияния инвестиций на общее состояние предприятия дает возможность определить направление и темпы его инновационного развития. Приведенные методы дают возможность определить эффективность инновационного проекта для любого функционального направления предприятия, его общего экономического роста, а также перспектив развития.

В итоге собственники и менеджмент предприятия получают информацию о процессе реализации и адекватности внедрения инноваций, что пригодно для ретроспекции и обоснования принятия будущих финансовых решений.

В дополнение к методике UNIDO в литературе также предлагается рассчитать показатели: простой нормы прибыли, коэффициентов финансовой автономности проекта и его текущей ликвидности, простой нормы прибыли на акционерный капитал и сроков окупаемости. Затем в качестве интегрального показателя может быть рассчитан коэффициент результативности работ, показывающий общую эффективность инновационной деятельности предприятия.

При этом, расчет данного показателя ведется независимо от расчетных значений других показателей. Таким образом, интегральный показатель, ориентированный на сведение рассчитанных значений показателей – его составных частей, не выполняет свою функцию [6].

В работе Г.М. Охезиной [7] предложена последовательность оценки влияния улучшающих процессных проектов на инновационное развитие:

1) Расчет по методике UNIDO (показатели эффективности проектов с их отбором);

2) расчет интегрального показателя проекта, предполагаемого к внедрению с учётом совокупности показателей перспективности технологии, экономической эффективности инноваций, а также влияния конечной реализации проекта на экономику предприятия;

3) расчет интегрального показателя вероятности коммерческого успеха проектов;

4) отбор проекта (проектов) в план инновационной деятельности через их многокритериальное ранжирование по двум ранее рассчитанным (этапы №2 и №3) интегральным показателям: перспективы и успеха реализации;

5) на основе выявления эффективности проекта по UNIDO и многокритериального ранжирования, идет отбор проектов в общий план инновационной деятельности предприятия, с учётом финансовых лимитов, имеющихся на оборудование и технологии.

В целом, анализ инновационной деятельности предприятия по приведенным выше методикам не позволяет точно ответить на вопрос о том, как повлияла реализация определенного проекта на инновационное развитие предприятия, что вполне объяснимо. Цель описанных методов – выявление эффективности инновационной деятельности, в плане определения отдачи от вложенных инвестиций. При этом, влияние результата реализации инновационного проекта на совокупную эффективность инновационной деятельности конкретного предприятия рассматривается по отдельным, а не по всем проектам.

Таким образом, в современной российской литературе предложено несколько методов оценки инновационного развития предприятий, каждый из которых включает определенную совокупность показателей, учитывающих свой эффект, характеризующий результат инновационной деятельности. Традиционно, в анализе инновационной деятельности предприятия, как и всякой иной деятельности в экономике, речь идет об эффективности, столь же традиционно понимаемой как соотношение результата и затрат на него. В данном случае анализ эффективности инновационного развития предприятия, предполагает выявление соотношения совокупности затраченных финансовых, материальных, интеллектуальных и иных ресурсов с конечным результатом инновационной деятельности определенного предприятия. Такое соотношение должно быть выражено через сопоставимые и относительно простые показатели, которые бы четко и недвусмысленно показывали успех или провал данной деятельности. При этом сами значения показателей показывают прогнозируемый от инновационной деятельности эффект. На практике, как правило, учитывают шесть видов эффектов [8], которые, в основном производны от экономического, а точнее – финансового эффекта, который хорошо виден по росту прибыли или сегмента рынка.

Большинство практикующих инноваторов исходят из того, что прибыль есть по сути главный, агрегированный показатель и стимул любой инновации. По данным репрезентативных международных опросов PWC инновации являются определяющим фактором быстрого роста доходов [9].

Это кажется очевидным, но, вместе с тем, в обширной литературе по теме не выявлено прямо прослеживаемой зависимости между прибылью и инновациями, хотя в обиходе эти понятия принято соединять. Хорошо известно, что инновационный продукт дает компании тактическую (т.е. кратковременную, особенно в сфере услуг) монополию, что выражается, как правило, в росте доли рынка либо снижении ценовой чувствительности покупателей [10].

Практика развития информационного общества свидетельствует о том, что инновации по-разному влияют на эффективность работы предприятия. Учёт совокупности эффектов, требует систематизации и вычленения ключевых показателей, способных отразить релевантные данные по результатам инновационной деятельности предприятия из установленных в России форм отчетности предприятия о результатах реализации инновационной деятельности. Речь идет о статистической форме №4 «Сведения об инновационной деятельности организации». Кроме того, следует учесть статистические формы №2 «Наука», №1 «Технология» и №5 «Приложение к бухгалтерскому балансу», которые также включают данные, относимые к результатам инновационной деятельности.

В частности форма № 5 содержит полезные для анализа группы показателей [12]: нематериальные активы, их движение и стоимость, расходы на НИР и ОКР, результаты НИОКР и их стоимость; движение основных средств, незавершенные капитальные, а также финансовые вложения, запасы, дебиторская и кредиторская задолженность, затраты на производство и обязательства. Приведенные показатели формы №5 дают возможность оценить в какой-то части научно-технический и финансовый эффекты.

Специально, статистический учет результатов инновационной деятельности ведется по упомянутой выше форме №4, которая заполняется юридическими лицами, кроме малых предприятий, ведущих добычу полезных ископаемых; а также занимающихся обработкой, производством и распределением электроэнергии, газа и воды; связи; деятельности, связанной с информационно-коммуникационными технологиями, научными исследованиями и разработками; предоставлением услуг» [13].

Форма №4 содержит 11 групп показателей, отражающих широкую совокупность эффектов от инновационной деятельности предприятия. Девальвирующим фактором в данном случае является субъективный фактор балльной формы оценивания. Так, наличие у предприятия продуктовых инноваций добавляет баллы.

Таблица 1

Эффекты и результат от внедрения инноваций [11]

|

Результат |

Устойчивость эффекта |

Исследования |

|

|

Локация (репрезентативность, обследовано субъектов рынка) |

Период |

||

|

Рост производительности труда |

Оценочно позитивный |

Франция (4164) Италия (465) |

1990 1995-1998 |

|

Рост доли рынка |

Позитивный |

Норвегия (1848) |

1991-1994 |

|

Рост прибыли |

Неопределенный |

Норвегия (873) |

1995-1999 |

|

Временная монополизация сегмента рынка |

Позитивный |

Германия (410) |

1996 |

|

Рост рентабельности |

Неопределенно |

Канада (5729) |

1993 |

|

Рост капитализации |

Позитивный |

Финляндия (1062), Норвегия (1315), Швеция (746) |

1988-1999 |

|

Укрепление конкурентоспособности |

Позитивный |

Россия |

1998-2002 |

Оценка влияния инноваций на деятельность предприятия также определяется никак критериально не определенными, а потому – чисто субъективными баллами. Данный метод уже подвергался обоснованной критике за субъективизм и отсутствие интегральной оценки, что, соответственно «ставит под сомнение» балльную оценку. Соглашаясь с данной критикой, следует также добавить неясность цели сбора такого рода сведений «об общем состоянии инновационного развития предприятия», являющейся, по сути, фикцией.

Обратим внимание, что и в форме статотчетности №2 «Сведения о выполнении научных исследований и разработок» присутствуют тот же, что в форме №4 порядок заполнения.

Поясним, что форма № 2 аккумулирует сведения по показателям и характеристикам численности «персонала, занятого научными исследованиями и разработками». В форме подробно указываются сведения о реальном числе сотрудников, выполнявших НИР и ОКР, на конец отчетного года, а также о лицах, работавших не в штате (по гражданско-правовым договорам). В форме также отмечается распределение исследователей по сферам науки и возрасту исследователей.

Следующая группа «Затраты на НИР и ОКР в отчетном году» аккумулирует сведения о затраты на исследования и разработки, а также об источниках их финансирования, имея ввиду внутренние для компании затраты на НИОКР, в том числе и по приоритетным направлениям развития. Также в форме указываются внутренние затраты на социально-экономические исследования. В целом, форма № 2 отражает далеко не все эффекты, ожидаемые или получаемые предприятием от инновационной деятельности. По сути, здесь мы видим лишь финансовый и социальный эффекты.

Обратим внимание на форму №1, это «Сведения о разработке и использовании передовых производственных технологий», которая обязательна для юридических лиц, за исключением субъектов малого предпринимательства, ведущих разработку и использующим передовые технологии. Форма №1 содержит сведения о наличии передовых технологий отдельно по единицам и в отдельной таблице, где приведены сведения о разработке, а также использовании нано технологий. Данный выбор никак не обоснован и не показывает эффективность инновационной деятельности, в какой-то мере отражая лишь научно-технический эффект. В этой связи следует сделать вывод о том, что лишь форма №4, формально включает совокупность видов эффектов инновационной деятельности предприятия.

В то же время, эта форма не дает возможности рассчитать эффекты, т.е. выявить направления, где инновационная деятельность дала результат. Росстат не сможет, таким образом, составить представление об уровне инновационного развития предприятия. Следствием этого будет некорректная статистика, и, соответственно – представление неадекватной информации для принятия управленческих решений.

Опыт указывает на то, как предприятия, планируя и анализируя результаты инновационной деятельности «сталкиваются с проблемой отсутствия методики, включающей оптимальный набор показателей, отражающих все возможные виды эффектов». Наличие такой методики позволило бы определить уровень инновационного развития, а также на базе полученных сведений планировать и корректировать стратегию дальнейших инноваций.

Таблица 2

Эффекты, фиксируемые в финансовой и статистической отчетности

|

Эффекты |

Отчетность предприятия |

|||

|

Статистическая |

Бухгалтерская |

|||

|

формы |

||||

|

1 |

2 |

4 |

5 |

|

|

Финансовый, инвестиционный |

+ |

+ |

+ |

|

|

Научно-технологический (включая РИД и производственные мощности) |

+ |

+ |

+ |

|

|

Экономический |

+ |

|||

|

Ресурсный |

+ |

+ |

||

Следует обратить внимание, что в данном случае речь идет о методиках, используемых исключительно Росстатом для своих целей, а не о методиках, используемых предприятиями.

Используя приведенные формы отчетности предприятий, можно агрегировать группу стандартизированных показателей, в пределах допустимой погрешности, отражающих инновационные показатели предприятия. Такие показатели необходимо свести в относительно простую систему, отражающую совокупность эффектов, характерных для инновационной деятельности, что, в конечном счете, позволит оценить её эффективность.

Критерии для показателей должны отвечать принципам разумной достаточности, т.е. обеспечивать отображение максимально возможного числа эффектов от инновационной деятельности, включая, при этом в орбиту оценки всю деятельность предприятия, имеющую отношение к инновациям. Кроме того, сведения для расчета показателей должны быть открыты, доступны и релевантны, т.е. отвечать международным стандартам.

Методика расчёта проектируемых показателей должна коррелировать нормам финансового и бухгалтерского учета. Собираемые показатели должны быть сопоставимы и применимы для любого вида анализа и статистической обработки. В совокупности, т.е. в агрегированном представлении показатели должны давать полную картину не только собственно инновационной деятельность предприятия, но и оценивать его с точки зрения конкурентоспособности именно в этом сегменте. Также показатели должны максимально отвечать принципу объективности, т.е. точностью и свободой от субъективизма.

Исходя из приведенных параметров, оценка инновационного развития предприятия, может быть произведена с использованием шести ключевых показателей.

Первый показатель – «освоение новой продукции» по методике Росстата рассчитывается в виде объема инновационных товаров, работ, услуг, причем как новых, так и тех, которых в течение последних трех лет подвергали технологическим изменениям. Для определения того, как предприятие осваивает новую продукцию, следует получить сведения по его выручке. Расчет этого показателя доступен с помощью сведений формы №2, т.е. бухгалтерского баланса и составляет отношение прироста выручки за отчетный период к совокупной выручке за текущий период. Формально, это форма № 2 «отчет о финансовых результатах».

Формула расчета данного показателя:

Показатель 1 = Выручка от реализации новой продукции / Совокупная выручка от реализации продукции

В данном случае следует учитывать, что даже самая новейшая продукция редко расходится «сама по себе», её продвижение, как правило, требует не только блестящих параметров и новизны, но и эффективного сопровождения, искусства продаж, т.е. профессионализма сотрудников, вовлеченных в процесс инноваций на предприятии.

Показатель №2 – наличия интеллектуальной собственности (по методике Росстата – «Выдача патентных заявок и охранных документов на изобретение и полезные модели» [15].

Динамика объемов нематериальных активов в производственном секторе в современных условиях чаще всего связана с вложениями в развитие. Рост указанных активов с большой долей вероятности показывает положительную динамику НИОКР. Отношение величины нематериальных активов предприятия на конец анализируемого периода и на его начало способен отразить динамику уровня обеспеченности предприятия интеллектуальной собственностью [16]. На этом основании возможно сделать вывод о вложении предприятием денежных средств в НИОКР.

Расчет показателя производится с привлечением формы №5 (приложение к бухгалтерскому балансу, «Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)». Принимается во внимание остаток на конец текущего года к наличию на начало того же года. В новых формах бухгалтерского баланса, также применима форма №5, код строки «5100» – «нематериальные активы». Формула (в денежном выражении):

Показатель 2 = Введенные нематериальные активы (текущий год) / Совокупные нематериальные активы

Третий показатель – освоение новой техники, демонстрирует данные об использовании передовых технологий в основном производстве и, как правило, включает оборудование и приборы основных производств [17]. Учитывая рыночный сегмент, на который работает предприятие, оно рассчитывает свои производственные мощности. Если их мало для решения производственной программы, предприятие приобретает (берет в лизинг, аренду) дополнительно необходимое оборудование, а также технологии, производя капитальные затраты. Отслеживая динамику этих вложений в основные фонды и принимая во внимание характер приобретаемого оборудования, можно сделать вывод о наличии либо отсутствии инновационной активности. Расчет этого показателя производится с помощью данных из формы №1, т.е. бухгалтерского баланса, в части раздела: «внеоборотные активы», в строке «основные средства».

Кроме того, здесь может использоваться и форма №5, также приложение к бухгалтерскому балансу, но уже раздел «основные средства», строка «итого». Расчет искомого показателя делается делением данных формы №1 «основные средства на конец отчетного периода» на сроку формы №5 – «основные средства», «итого» «остаток на конец отчетного периода. Приведем формулу расчета данного показателя (в тыс. руб.) :

Показатель 3 = Основные средства, введенные в истекшем году / Основные средства предприятия

Показатель №4 – это объем инвестиций в инновационные проекты, рассчитываемый по отношению стоимости инвестиционных проектов инновационной ориентации (форма №4 «Отчет о движении денежных средств») к совокупной стоимости инвестиционных проектов компании (те же форма и отчет). Также по новым формам расчет идет в виде отношения стоимости таких проектов (та же форма №4, тот же отчет, строки 4212, 4221, 4222, 4224) к совокупной стоимости всех инвестиционных проектов компании (те же форма и счёт, код строки 4200). Расчетные сведения принимаются за отчетный год. Формула:

Показатель 4 = Инновационные проекты / Все инвестиционные проекты

Показатель №5 – «персонал, занятый в исследованиях и разработках» – сотрудники, чья профессиональная деятельность на предприятии направлена на прирост научных знаний и их рентабельное применение в сфере деятельности компании. В статистической отчётности научные сотрудники учитываются как среднесписочный состав работников организаций, занятый в исследованиях и разработках. Этот показатель есть в формах №2 и №4. Данный показатель является расчетным и не требует субъективных оценок. Для оценки этого параметра необходимо соотнести отношение числа сотрудников, занятых наукой и разработками с общим числом сотрудников, что, как правило, отражено в отчетах предприятий. Таким образом, формула расчета указанного показателя имеет следующий вид:

Показатель 5 = Численность научных сотрудников / Средняя численность работающих на предприятии

Показатель №6 – агрегированный показатель, характеризующий внутренние затраты предприятия на исследования и разработки и технологические инновации в целом, т.е. на все ресурсы, направляемые на науку и разработки.

В соответствии с п. 1 ст. 262 НК РФ расходами на НИОКР считаются затраты на создание новой либо усовершенствование выпускаемой продукции (работ или услуг), технологий, а также и методов организации производства и управления. С 2012 г. НК РФ (п. 2 ст. 262) содержит и закрытый перечень расходов, относимых к расходам на НИОКР.

Показатель затрат на разработки рассчитывается с привлечением формы финансовой отчетности №5 (приложение к бухгалтерскому балансу). Речь идет о статистическом показателе «Материальные ресурсы для НИР и ОКР», который рассчитывается как отношение прироста материальных затрат за определенный период (разница между материальными затратами за отчетный период с предыдущим годом к объему материальных затрат за отчетный период. Если форма№5 отсутствует, то следует заимствовать данные формы №2 «отчет о финансовых результатах». Далее следует вычесть из себестоимости (код строки 2120) коммерческие (код 2210), управленческие (код 2220) и прочие (код 2350), расходы, а также проценты к уплате (код 2330), т.е. все расходы, не относимые к материальным. Формула расчета данного показателя примет такой вид:

Показатель 6 = Стоимость материальных ресурсов для исследований и разработок / Стоимость всех материальных ресурсов

Необходимо добавить, что прочие расходы, связанные с НИОКР (пп. 4 п. 2 ст. 262 НК РФ), при превышении 75% суммы затрат на оплату труда сотрудников, принимающих участие в НИОКР, также допускается учитывать в периоде завершения работ (п. 5 ст. 262 НК РФ). В то же время, здесь не сказано, что данные сверхнормативные расходы могут быть признаны независимо от конечного результата НИОКР. Разрешая эту ситуацию, Минфин РФ пояснил, что данные расходы точно также могут учитываться для целей налогообложения, а результат соответствующих НИОКР здесь не важен [18]. Тут же отметим, что в МСФО для учета НИОКР применяется стандарт IAS 38 «Нематериальные активы», под которыми понимается идентифицируемый немонетарный актив, лишенный физической формы. При этом, в соответствии с требованиями МСФО предприятие должно иметь техническую возможность полностью завершить НИОКР и представить полученный результат на рынок, а сумма издержек может быть определена и должна быть подтверждена. В целом, капитализация расходов на НИОКР по РСБУ идет на более ранних этапах, чем по МСФО. Таким образом, стоимость НИОКР по РСБУ будет выше стоимости НИОКР по МСФО [19], что необходимо учитывать при использовании этих систем.

Выяснив объем материальных затрат на исследования и разработки следует обратить внимание на совокупный объем инновационно-инвестиционных затрат предприятия в ходе инновационной деятельности. Что относится к такого рода затратам в бухгалтерском балансе. Для этого выделим статьи раздела «Движение денежных средств по инвестиционной деятельности» (форма №4 «Отчет о движении денежных средств есть» [20], код строки «4211») «Выручка от реализации объектов основных средств и иных внеоборотных активов». Указанная деятельность не относится к инновационной в силу того, что купля-продажа, таковой не является и, соответственно не подходит под соответствующее определение.

Обратим внимание на код строку «4212», «Выручка от продажи ценных бумаг и иных финансовых вложений». Эта статья показывает возможность предприятия вкладывать свои финансы в ценные бумаги других компаний, приобретать патенты и лицензии.

Какие-либо доходы (дивиденды, проценты и т.п.) от ценных бумаг, равно как и от финансовых вложений и займов не являются инновационной деятельностью предприятия [21].

Код строки «Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов» [28] имеет отношение к инновационной деятельности, так как, в России считается, что приобретая нематериальные активы, предприятие обеспечивает возможность производства новой продукции «по новым запатентованным технологиям», которая также может считаться инновационной.

Приведенные показатели способны с допустимой погрешностью отразить уровень инновационного развития предприятия.

Система показателей оценки инновационного развития российского предприятия дает возможность осуществить комплексную экспертизу результатов инновационной деятельности, включая экономический, финансовый, научный, технологический, ресурсный и социальный эффекты.

Предлагаемые индикаторы отличаются минимальным количеством влияющих субъективных факторов, так как они рассчитываются на основании официальных и постоянно обновляемых данных бухгалтерской отчетности предприятий.

Статья подготовлена при финансовой поддержке РГНФ. Грант № 19-010-00932.

Библиографическая ссылка

Яшин С.Н., Кулагова И.А., Лапшина Е.Н. МЕТОДИКА РАСЧЕТА ПОКАЗАТЕЛЕЙ УРОВНЯ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ, ОБЕСПЕЧИВАЮЩИХ ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Вестник Алтайской академии экономики и права. 2020. № 7-1. С. 229-238;URL: https://vaael.ru/ru/article/view?id=1231 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/vaael.1231