Введение

Необходимость оценки хозяйственной деятельности обусловлен практической потребностью в комплексном и систематическом анализе в связи с развитием производственных сил, расширением масштабов производства и совершенствованием производственных отношений. Экономический анализ является абстрактно-логическим методом исследования экономических явлений.

Актуальность темы определяется необходимостью исследования сущности финансового анализа, как одного из важнейших процессов в экономической деятельности хозяйствующего субъекта, а так же изучение и рассмотрение его методов, которые способствуют выявлению важной информации о финансовом состоянии предприятия для дальнейшего планирования его деятельности.

Цель исследования

Цель данной работы – рассмотреть сущность финансового анализа и охарактеризовать различные методики, применяемые в нем. Основные источники информационного обеспечения делятся на две группы: внутренние и внешние [4].

К внешним данным относятся:

– состояние экономики, финансового сектора, политическое и экономическое состояние;

– валютный курс;

– курсы и доходность ценных бумаг;

– альтернативные способы получения дохода;

– показатели финансового состояния других компаний.

Внутренние данные представляют:

– бухгалтерская отчетность;

– управленческая отчетность.

Набор преследуемых цели достигается путем решения ряда аналитических задач [7]. К такому виду задач можно отнести: анализ имущества предприятия и источников его финансирования; выявление способности предприятия быстро и с минимальными рисками обменивать свои активы на денежные средства.

Материал и методы исследования

Следует отметить, что существует ряд принципов экономического анализа: нацеленность на эффективность, научный характер, комплексность, системный подход, объективность и точность, преемственность, действенность, плановость, оперативность, демократизм, практичность [5].

Анализ хозяйственной деятельности обусловлен в свою очередь практической потребностью в комплексном и систематическом анализе в связи с развитием производственных сил, расширением масштабов производства и совершенствованием производственных отношений.

Планирование позволяет определить основные направления и содержание деятельности отдельных работников, структурных подразделений и организации в целом.

Учёт обеспечивает непрерывный сбор, систематизацию и обобщение информации, которая необходима для управления производственными процессами и контроля за деятельностью производства.

На основе анализа разрабатываются и обосновываются управленческие решения [1].

Объектом комплексного экономического анализа в свою очередь выступают организации и предприятия независимо от форм собственности.

Комплексную оценку финансово-хозяйственной деятельности организации при использовании традиционного подхода необходимо рассматривать на основе двух групп: финансовые подходы и подходы профессиональных оценщиков [2].

Комплексный сравнительный анализ представляет собой сбор и аналитическую обработку информации, обоснование системы показателей, расчёт рейтинговой оценки, а также ранжирование по рейтингу.

Комплексная оценка финансово-хозяйственной деятельности организации решает достаточно большой спектр задач.

Качественное информационное обеспечение напрямую влияет на полноту и надёжность системы комплексного экономического анализа коммерческой организации.

Основным источником деятельности любой коммерческой организации выступает её бухгалтерская отчётность. Бухгалтерской отчётностью является система показателей, которые отражают финансовое и имущественное состояние организации и финансовые результаты деятельности на отчётный период [4].

Методика комплексной оценки финансово-хозяйственной деятельности организации включает в себя следующие направления анализа: условия хозяйственной деятельности, система маркетинга, использование основных фондов, использование материальных ресурсов, оплата труда и его использование, объем производства продукции, объем продажи продукции, себестоимость продаж, анализ прибыли организации и рентабельность продукции, оценка деловой активности, анализ рентабельности активов организации, финансовое состояние и платёжеспособность организации, комплексный финансовый анализ и рейтинговая оценка [3].

В настоящее время рынок предъявляет высокие требования к предприятию. Сложность и динамичность процессов, которые происходят в организации, определяют новые условия для более тщательного проведения анализа финансовой деятельности. Основными факторами наращивания роли анализа в нынешних реалиях являются: увеличение размеров фирмы и усложнение форм ее деятельности, нестабильность внешних факторов воздействия, изменение стиля управления работниками, быстрое и прогрессивное развитие процессов в экономической сфере.

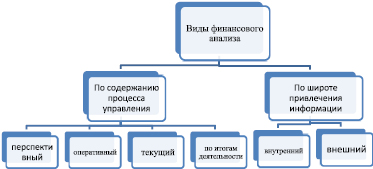

В финансовом анализе выделяют несколько групп видов по определенным классификационным признакам.

На рисунке представлены основные виды финансового анализа.

Таким образом, финансовый анализ представляет собой сложный и важный процесс по выявлению плюсов и минусов в хозяйственной деятельности предприятия, а так же определение резервов, при помощи которых возможно в будущем увеличить рыночную стоимость хозяйствующего субъекта.

Виды финансового анализа [5]

Методология, используемая в финансовом анализе, достаточно обширна.

Так же выделяются в экономической литературе, такие методы как: группировка, сводка, графический метод, балансовый и многие другие.

Наиболее распространенным методом, применяемым в экономической практике, является метод факторного анализа.

Результаты исследования и их обсуждение

На примере ООО «Порт Мечел-Темрюк» проведем факторный анализ.

Формула Дюпона:

R ск. = R прод. × К об.ак.× Кфин.ман., (2)

где Rск – рентабельность собственного капитала, %;

Rпрод. – рентабельность продаж, %;

Коб.ак. – коэффициент оборачиваемости активов;

Кфин.ман. – коэффициент финансовой маневренности.

Для проведения вычислений необходимы данные из бухгалтерского баланса и финансовой отчетности о деятельности ООО «Порт Мечел-Темрюк». Они представлены в таблице.

Дополнительные данные ООО Порт «Мечел-Темрюк», тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

|

Активы |

1413780 |

1356583 |

|

Собственный капитал |

1332326 |

1221406 |

|

Показатель |

2017г. |

2018г. |

|

Выручка |

758261 |

865854 |

|

Себестоимость продаж |

241500 |

269460 |

|

Валовая прибыль, (убыток) |

516761 |

596394 |

|

Коммерческие расходы |

0 |

0 |

|

Управленческие расходы |

49796 |

54518 |

|

Прибыль (убыток) от продаж |

466965 |

541876 |

|

Чистая прибыль (убыток) |

493020 |

489080 |

Чтобы воспользоваться трехфакторной моделью Дюпона, необходимо рассчитать ряд дополнительных коэффициентов, характеризующих отдельные области деятельности компании.

1) Рассчитаем рентабельность продаж по прибыли от продаж по формуле:

R продаж = прибыль от продаж × 100 % / выручка от продаж

В 2017 году = 516761 ×100 % / 758261 = 68,1 %

В 2018 году = 596394 × 100 % / 865854 = 68,9 %

Рентабельность продаж также рассчитаем по чистой прибыли:

R продаж = чистая прибыль × 100 % / выручка от продаж

В 2017 году = 466965 × 100 % / 758261 = 61,6 %

В 2018 году = 541876 × 100 % / 865854 = 62,6 %

2) Далее рассчитаем коэффициент оборачиваемости всех активов

Коб.ак. = выручка от продаж / стоимость активов

В 2017 году = 758261 / 1413780 = 0,536

В 2018 году = 865854 / 1359583 = 0,637

3) Рассчитаем рентабельность активов по прибыли от продаж

R активов = прибыль от продаж × 100 % / активы всего

В 2017 году = 466965 × 100 % /1413780= 33,0 %

В 2018 году = 541876 × 100 % /1359583= 39,9 %

4) Рассчитаем коэффициент маневренности предприятия:

К финн.ман. = активы / собственный капитал

В 2017 году = 1413780/ 1332326 = 1,061

В 2018 году = 1359583/ 1221406 = 1,113

5) Рентабельность собственного капитала рассчитаем с применением трехфакторной модели Дюпона по формуле:

RСК. = Rпрод. × Коб.акт. × К фин.ман.

В 2017 году = 68,1×0,536×1,061= 38,7 %

В 2018 году = 68,9×0,637×1,113=49,6 %

6) Дополнительно также рассчитаем рентабельность предприятия по чистой прибыли (в расчет применим формулу Дюпона):

R предп. (ЧП) = R прод. (по ЧП)×Коб.акт.

В 2017 году = 61,6×0,536 = 33,0 %

В 2018 году = 62,6×0,637 = 39,9 %

Факторный анализ рентабельности собственного капитала:

D R прод. = (62,6-61,6)×0,536×1,061 = 0,569

D К об. акт. = 62,6×(0,637-0,536)×1,48 = 9,357

D К финн. манн. = 62,6×0,637×(1,113-1,061) = 2,074

Общее отклонение показателя рентабельности собственного капитала составит = 0,569 + 9,357 + 2,074 = 12 %.

В 2018 году прослеживается рост выручки от продаж, но при этом происходит снижение чистой прибыли, это говорит о том, что себестоимость продукции растет гораздо более быстрыми темпами, чем выручка. В связи с этим видны незначительные снижения рентабельности продаж, на 0,8 % по прибыли от продаж и на 1 % по чистой прибыли.

Так же прослеживается снижение активов на 2773363 тыс. руб. и уменьшение собственного капитала на 57197 тыс. руб. Однако, расчеты рентабельности показывают увеличение, что подтверждается и расчетом трехфакторной модели Дюпона, где рентабельность собственного капитала составляет 12 %.

Таким образом, при проведении финансового анализа методом факторного анализа были выявлены слабые и сильные стороны ООО «Порт Мечел-Темрюк». Предприятию необходимо наращивать чистую прибыль за счет увеличения выручки, чему может поспособствовать увеличение числа партнеров, для предоставления услуг. Не смотря на незначительные снижения некоторых показателей, финансовый анализ показал, что предприятие остается по-прежнему рентабельным.

Финансовый анализ представляет собой процесс по исследованию финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов дальнейшего повышения его рыночной стоимости.

Существует множество видов и методов анализа финансовой деятельности хозяйствующего субъекта.

Из наиболее часто встречаемой классификации видов можно выделить:

– внешний и внутренний;

– перспективный, оперативный, текущий и анализ, проводимый по итогам деятельности.

Наиболее популярными в экономической литературе методами проведения финансового анализа являются:

– горизонтальный анализ;

– вертикальный;

– трендовый;

– сравнительный;

– метод финансовых коэффициентов;

– факторный анализ.

Последний метод, из выше представленных, более подробно рассмотрен на примере ООО «Порт Мечел-Темрюк».

Заключение

Таким образом, при проведении финансового анализа методом факторного анализа были выявлены слабые и сильные стороны ООО «Порт Мечел-Темрюк». Предприятию необходимо наращивать чистую прибыль за счет увеличения выручки, чему может поспособствовать увеличение числа партнеров, для предоставления услуг. Не смотря на незначительные снижения некоторых показателей, финансовый анализ показал, что предприятие остается по-прежнему рентабельным.

Библиографическая ссылка

Слепцова А.В., Мул И.В., Ткачева А.В., Тахумова О.В. РОЛЬ ФИНАНСОВОГО АНАЛИЗА В ПРИНЯТИИ ЭФФЕКТИВНЫХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ КОМПАНИИ // Вестник Алтайской академии экономики и права. – 2020. – № 5-2. – С. 335-340;URL: https://vaael.ru/ru/article/view?id=1148 (дата обращения: 18.04.2024).