Введение

Возрастание количества просроченной задолженности на долговом рынке России, возникает, как правило, из-за усиления конкуренции на кредитном рынке, появления новых банковских продуктов и больших возможностей в процедурах одобрения кредитов.

Ситуация в России осложняется тем, что повышение спроса и предложения по кредитам не соотносится с ростом реальных доходов населения.

Возникающая проблема диктует банкам максимально внимательно относиться к кредитам с просроченными платежами и прибегать к помощи сторонних организаций, ускорять процесс оборачиваемости и возврата денежных средств с момента образования задолженности.

Цель исследования заключается в определении рыночной стоимости права требования как объекта оценки в современных условиях.

Материал и методы исследования

Рыночной стоимостью объекта оценки права требования выступает наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке при условии, что стороны сделки владеют всей необходимой информацией, при этом на размере стоимости сделки не отражаются никакие внешние обстоятельства.

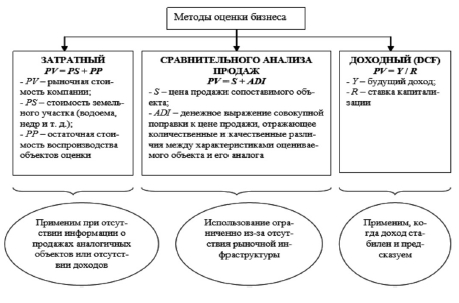

Чтобы определить рыночную стоимость Объекта оценки (ОО) права требования в общем случае в соответствии с действующим российским законодательством и сложившейся практикой оценки в нашей стране, могут использоваться три подхода (доходный, затратный и сравнительный). Каждый из этих подходов принципиально отличается от другого и опирается на абсолютно различные методы (рисунок). [2]

Доходный подход основан на оценке действительных будущих потоков доходов с учетом временных рамок их поступления и риска, сложившегося на рынке на текущий момент, с учетом всех реальных обстоятельств. При стабильном финансовом состоянии заемщика и отсутствии существенной просроченной задолженности рыночная стоимость прав требования по выданным кредитам складывается из будущих платежей по кредиту (основной суммы долга и процентов по кредиту), при этом будущие платежи дисконтируются с учетом фактора времени и рисков, связанных с возвратом денежных средств.

В ситуации, когда должник не обслуживает задолженность по кредитному договору, необходимо оценить имущество, выступающее залогом по просроченным кредитным договорам, а также имущество поручителей, которое так же может быть использовано в счет погашения долга.

Поручитель и должник отвечают перед кредитором в одинаково полном объеме, в том числе включая уплату процентов, возмещение судебных издержек по взысканию долга и прочее, если иное не предусмотрено договором поручительства (ст. 363 Гражданского кодекса Российской Федерации).

Методы оценки бизнеса

Кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга (статья 323 Гражданского кодекса Российской Федерации).

По поручителям, по которым существует возможность исполнения обязанностей, получение денежных средств связано с необходимостью проведения судебных процессов.

Далее анализируется правовая ситуация, в которой находится предприятие должник, определяется текущая стадия исполнительного производства либо банкротства. Затем прогнозируется срок реализации имущества и определенная ранее рыночная стоимость имущества дисконтируется по соответствующей ставке.

Для применения методов сравнительного подхода необходимо сравнить оцениваемые права требования с долгами предприятий, сходных по отраслевой принадлежности, которые покупаются и продаются на долговом рынке с различными дисконтами в зависимости от срока их возникновения, даты погашения, состояния предприятия – должника, характеристик обеспечения и т.д. [12]

Отказ от использования сравнительного подхода

Учитывая то, что Объект оценки относится к правам (требованиям) по кредитным договорам качество и количество информации относительно продажи прав (требования) не позволяет определить рыночную стоимость оцениваемых прав сколько-нибудь достоверно.

Отказ от использования затратного подхода

Затратный подход не применяется, поскольку потенциального покупателя не интересует, каким образом была образована задолженность. Прежде всего, его будет интересовать возможность будущих платежей по погашению задолженности, либо стоимость сделок на рынке долговых обязательств с объектами, имеющими аналогичные характеристики (тип залога, дата погашения и т.д.).

Доходный подход применяется в случае, когда необходимо оценить имущество, при условии наличия достоверной информация об объектах на рынке, позволяющей прогнозировать будущие доходную и расходную части, связанные с объектом оценки.

Данный подход основан на расчете стоимости будущих потоков действительного дохода от его использования, как правило, в течение определенного количества лет. То есть рыночная стоимость объекта оценки определяется его ликвидностью.

Необходимым условием доходного подхода является удовлетворение требований инвестора. [10]

Плюсы методов оценки доходного подхода:

– учитываются будущие ожидания относительно оцениваемого объекта оценки;

– учитывается рыночная обстановка: необходимая для расчета ставка дохода на инвестиции рассчитывается на основании действительных данных о сложившейся рыночной ситуации.

Но, относительно сложно спрогнозировать на перспективу, особенно долгосрочную, события будущего периода.

Доходный подход предусматривает установление стоимости финансового актива путем расчета приведенной стоимости ожидаемых выгод к текущему моменту времени.

Самым распространенным и доступным методом, в рамках доходного подхода, является метод дисконтирования денег с учетом времени. В данном случае финансовые поступления рассчитываются для каждого потока будущих периодов и переводятся в текущий уровень цен, с учетом применения ставки дисконтирования, рассчитанной на основании коэффициента дисконтирования, включающего в себя совокупность реально существующих на данный момент на рынке рисков, с использованием способов расчета приведенной стоимости.

Согласно материалам, приведенным в «Общих принципах оценки прав требований по кредитным соглашениям банков», в случае судебного урегулирования проблемной ссудной задолженности, а именно – передачи прав кредитора третьему лицу – рыночная стоимость прав (требования) определяется как сумма дисконтированных потоков от финансово-хозяйственной деятельности должника, поручителей, гарантов, направленных на погашение задолженности, а также от реализации предметов залога с учетом процедуры, сроков взыскания и реализации сопутствующих расходов.[4]

Рассчитать рыночную стоимость права требования можно 2 способами:

1 способ: метод оценки стоимости процентных обязательств;

2 способ: метод капитальных активов в модифицированной модели МСАРМ.[12]

Рассмотрим 1 способ.

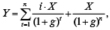

Для целей оценки текущей стоимости долга используется формула.

(1)

(1)

где Y – текущая стоимость кредита на дату оценки,

X – остаток долга по кредиту на дату оценки,

n – количество периодов до погашения кредита,

i – приведенная кредитная ставка процента по договору за период (кредитная ставка в долях разделить на 12),

g – средняя рыночная кредитная ставка процента за период. (кредитная ставка в долях разделить на 12).

Для расчета стоимости кредита с шаровым платежом основной суммы используем функции сложного процента:

Y = X•ƒn(i, g), (2)

ƒn (i. g) – функция определяемая по формуле:

(3)

(3)

В частности, если ставка по кредиту совпадает с рыночной I = g, то из формулы (3) следует, что рыночная стоимость кредита равна номинальной Y = X.

Рассмотрим 2 способ оценки рыночной стоимости.

Модели САРМ и МСАРМ используются для расчета ставки дисконтирования для собственного капитала. В основе расчетов лежат реальные рыночных данные (безрисковая ставка, среднерыночная доходность, бета, премия за размер компании, премия за риск вложения в компанию). [12]

Для наших расчетов используем формулу расчета ставки дисконтирования:

R = Rf + β*(Rm – Rf) + Sм + Sк, (4)

где R – ставка дисконтирования;

Rf – норма дохода по безрисковым вложениям;

Rm – среднерыночная норма доходности;

β – коэффициент бета;

Sм – премия за размер компании;

Sк – премия за риск вложения именно в эту компанию.

Следует отметить, что:

– Бета является мерой систематического риска.

– Премия за размер компании отражает рост рисков при уменьшении размера компании.

– Премия за риск вложения отражает специфические риски, которые не учтены в коэффициенте бета (и премии за страновой риск).

Rf – норма дохода по безрисковым вложениям, принимаем равной ставке рефинансирования ЦБ РФ на дату оценки согласно ст 395 ГК РФ.

Rm – среднерыночная норма доходности, определяем на основании имеющихся данных ЦБ РФ значений средних ставок (предоставленных кредитными организациями нефинансовым организациями) в рублях по обязательствам на дату близкую к дате оценки.

β – коэффициент бета, получаем из «Сборника расчетных данных для оценки и консалтинга» (СРД 1,2,3,5,8) по отраслевым принадлежностям деятельности компаний.

Sм – премия за размер компании,

Sк – премия за риск вложения именно в эту компанию.

Премия за специфический риск компании отражает дополнительные риски, связанные с инвестированием в оцениваемую компанию, которые не были учтены в коэффициенте бета и премии за страновой риск.

После расчета ставки дисконтирования необходимо определить коэффициент дисконтирования, который показывает какую величину денежных средств получит компания с учетом фактора времени и рисков. Он определяет величину платежа в стоимостном выражении, осуществленного через n лет при значении ставки дисконтирования i:

(5)

(5)

Влияние факторов на ставку дисконтирования[9]:

– кредитоспособность: чем выше значение фактора, тем ниже уровень риска;

– финансовое положение: хорошее положение низкий уровень риска, плохое – высокий;

– качество обслуживания долга: хорошее обслуживание долга – низкий уровень риска, неудовлетворительное-высокий;

– категория качества ссуды: качество ссуды уменьшается от 1 к 5, следовательно риск увеличивается от 1 к 5 категории;

– состояние отрасли: чем выше балл, тем ниже риск;

– конкурентное положение заемщика в отрасли: чем выше балл от 1 до 5, тем ниже риск;

– зависимость от отдельных поставщиков: чем выше балл от 1 до 5, тем риск ниже;

– показатель восстановления платежеспособности: чем выше значение фактора, тем меньше риск;

– источники финансирования деятельности: при финансирование деятельности из собственных средств организации, риск ниже;

– вероятность банкротства: при низкой риск минимален, при высокой – риск максимален.

Согласование результатов оценки рыночной стоимости права требования двумя методами в доходном подходе

Экспертно определяем количественные и/или качественные факторы согласования, которым должны удовлетворять полученные в рамках каждого из примененных методов оценки результаты в целях их приемлемости в качестве показателя итоговой стоимости. Соответствующие факторы должны характеризовать цели согласования с различных сторон. Например, учитывают модельную неопределенность примененного метода (способность метода отражать рыночные ценообразующие факторы, принимаемые во внимание типичными рыночными участниками), гибкость метода (способность метода отражать всю полноту информации о технических, юридических и экономических особенностях объекта оценки с учетом конкретно заданной цели оценки) и общую неопределенность входных переменных метода.

Методам оценки присваиваются весовые коэффициенты, применив классический математический способ расчета. С этой целью необходимо рассчитать коэффициент, значение которого обратно удельному весу суммарного значения корректировок по каждому аналогу в их общей сумме (значение удельного веса увеличивается при уменьшении весового коэффициента). В данном случае применяется формула:

(6)

(6)

где К – искомый весовой коэффициент;

n – номер аналога

– сумма корректировок по всем аналогам;

– сумма корректировок аналога, для которого производится расчет;

– сумма корректировок 1 –го аналога;

– сумма корректировок 2-го аналога;

– сумма корректировок n-го аналога.

Так же, формулу можно представить в следующем виде:

(7)

(7)

Результаты исследования и их обсуждение

Объем проданных банками коллекторам долгов, стал заметно больше. В первом полугодии 2018 года банки продали коллекторам портфели на 55 млрд. рублей. А в первом полугодии 2019 года – на 78 млрд. рублей. Займы, которые были выданы в 2018 году, обслуживаются хуже, чем оформленные в 2017 году. Серьезные проблемы банкам сулят прошлогодние кредиты, теряющие качество, поскольку уходят на просрочку.

На 01.01.2019 г. по данным ЦБ РФ и НБКИ в российской банковской системе насчитывалось более 40 млн. действующих заемщиков. Эксперты объясняют это тем, что у заемщиков наблюдается прямая зависимость от официального дохода, который является относительно невысоким с уровнем кредитов и процентов по нему.

Статистика по просроченной задолженности, которую предоставляет ЦБ РФ, остается не полной, поскольку учитывает только просроченные платежи.

Эксперты считают эти показатели заниженными, так как данные ЦБ не учитывают просроченные кредиты.

По оценкам «Национальной службы взыскания», объем просроченной банковской задолженности по итогам 2019 г. составил порядка 900 млрд. рублей. Эта сумма включает в себя сумму просроченных платежей с учетом начисленных процентов, а также остаток ссудной задолженности по кредитам, по которым допущены нарушения сроков и графиков погашения.[8]

На стоимость права требования влияет, прежде всего, категория качества ссуды.

Рыночная стоимость права требования (кредитной задолженности) может находиться в диапазоне от нуля до фактической суммы задолженности.

Можно выделить основные ценообразующие факторы, которые определяют стоимость права требования:

– сумма задолженности на дату оценки;

– обеспечение права требования;

– стоимость обеспечения;

– сроки реализации имущества должника и/или поручителей;

– наличие юридических рисков и др.

Наличие залога не дает полной гарантии того, что за счет его реализации банк сможет полностью покрыть свои расходы.

Риск обеспечения кредита подразделяется на:

1) риск обесценивания залога – уменьшение рыночной стоимости залога в течение срока действия кредита;

2) риск утраты или повреждения предмета залога – полная потеря предмета залога или потеря им части своих свойств;

3) риск неликвидности – невозможность реализации залога. [ ]

Обзор залоговых правоотношений

Залогодатель – человек, владеющий залогом, имеющий на то в качестве подтверждения правоустанавливающие документы.

Залог – вид обеспечения кредита, на основании которого приобретается право при неисполнении залогодержателем обязательства получить выгоду за счет заложенного имущества преимущественно перед другими участниками процесса.

Как правило, в качестве залогодателя имущества выступает должник по обеспеченному залогом обязательству.

На практике имеется возможность передавать обязательства третьим лицам, в соответствии с законом, но при условии наличия права собственности.

Иногда, по ряду причин, допускается участие в этих отношениях государственные и муниципальные предприятия, передача имущества в залог предполагает использование и распоряжение этим имуществом.

Вследствие этого, прописанные в ГК РФ (ст. 295) ограничения в распоряжении имуществом в части государственных и муниципальных предприятий относятся к залоговому обязательству.

В соответствии со ст. 336 ГК, в качестве предмета залога может выступать любое имущество, в том числе и имущественные права (ст. 128 ГК). [1]

Размер обязательств, которые передаются в залог должен быть прописан в договоре. Иначе определяется рыночная стоимость залога-имущества (ст. 337 ГК), которое должно оставаться в сохранности и практически в первоначальном виде на протяжении всего срока кредита, а также ценная бумага, находящаяся или у залогодержателя, или у нотариуса, если договором не предусмотрено другое. [1]

В процессе чего возникают нормы ГК, предполагающие возможность передачи заложенного имущества залогодателю, или другие варианты сохранности рассматриваемого имущества.

Для взыскания проблемной задолженности требуется привлечение специалистов-коллекторов, что приводит к высоким материальным и временным затратам.

Размеры судебных издержек рассчитываются на основании размеров государственной пошлины (ст. 333.21 НК РФ).

Данные о размерах вознаграждений коллекторским агентствам по взысканию задолженности:

– Агентское вознаграждение составляет от 10 % до 40 % от сумм возвращенных задолженностей, поступивших на счет Заказчика от Должников, в зависимости от срока просроченной задолженности, её обеспеченности (наличия залогов, поручительств и др.), размера просроченной задолженности, поручаемого объема работ по взысканию (досудебное или судебное и исполнительное).[5]

– Сумма комиссионного вознаграждения зависит от типа и суммы долга, а также срока просроченной задолженности. В среднем коллекторские агенты получают 23 %.[3]

– Вознаграждение рассчитывается от суммы, поступившей в результате работы агентства на счета Заказчика (включая сумму основного долга, срочные проценты, просроченные проценты, штрафы и пени, а также суммы, внесенные для досрочного погашения) и составляет от 5 до 33 %.[6]

– В большинстве случаев удается погасить от 50 до 80 % от общей суммы долга, из которых не менее половины составляют комиссионные вознаграждения агентств.

– Как правило, при покупке долгов компании-кредитору выплачивается от 50 до 70 процентов суммы задолженности.[11]

Статистика, касающаяся реализации отдельных видов прав требований на рынке, является, по сути, ценной информацией о реальной величине коэффициента дисконтирования, сформировавшегося под влиянием рынка и относящегося к предмету долга (табл. 1).

В процессе изучения информации, предоставленной коллекторскими агентствами, становится очевидным, что как правило на рынке задолженностей дисконт по ликвидным займам юридических лиц может составлять от 10 до 33 % от стоимости задолженности. По неликвидным – от 70 до 90 % и выше.

Для физических лиц уровень дисконта намного выше: 50–70 %; и 90–99 % соответственно. [7]

Таблица 1

Статистика по реализации задолженности

|

Срок задолженности |

Ставка коллектора |

|

до 90 дней |

Не работают |

|

90-180 дней |

Не работают |

|

180-270 дней |

Не работают |

|

270-360 дней |

2-8 % |

|

360-720 дней |

1,5-5 % |

|

720-1080 дней |

1-3,6 % |

|

Свыше 1080 дней |

0,5-3,2 % |

Также, по мнению экспертов, приводится, что стоимость пакета проблемных кредитов варьируется от 0,1 % (безнадежные) до 5 %, в зависимости от качества портфеля. (табл. 2).

В существующей на данный момент практике оценка рыночной стоимости долгового обязательства, проводится с определенным реальным дисконтом, доходящим при определенных условиях до 100 % к цене займа, что подтверждается большинством крупнейших банков РФ. Это объясняется отрицательной практикой взыскания задолженностей с поручителей. [7]

Выводы (заключение)

Проведенный анализ кредитного рынка России позволяет сделать определенные выводы:

1. Большая часть кредитного рынка России состоит из ценных бумаг.

2. Ценные бумаги выпускаются для привлечения займа, при этом, доходность ценных бумаг напрямую зависит ликвидности кредита от степени его надежности.

3. Доходность, получаемая от ценных бумаг, банковских вкладов, составляет, как правило, около 10 % годовых.

Таблица 2

Методы сотрудничества банковских и коллекторских структур [11]

|

Передача кредитного портфеля банка на аутсорсинг |

Продажа кредитного портфеля коллекторам |

|

Стоимость услуг – комиссия 20-30 % от взысканных сумм по кредитам с просрочкой до 60 дней, 60-70 % при более длительных сроках просрочки платежей |

Стоимость услуг – дисконт при продаже от 50 до 97 % в зависимости от качества кредитного портфеля |

|

Преимущества для банковских структур |

|

|

Отсутствие предоплаты |

Снятие с баланса просроченной задолженности, сокращение обязательных резервов на возможные потери, оптимизация налогообложения |

|

Экономия на затратах для создания собственной структуры по работе с задолженностью |

|

|

Готовая эффективная система работы с просроченной задолженностью |

|

|

Сокращение репутационных издержек банка за счет передачи обязанности по работе с должниками |

|

|

Преимущества для системы в целом |

|

|

Снижение уровня процентных ставок |

|

4. Доходность низко ликвидных облигаций и векселей некредитных организаций находится на уровне 12-15 %.

5. Так как корпоративных прав требования не выпускаются для обращения на рынке и выставляются на продажу только в связи с рядом чрезвычайных обстоятельств: невозможность взыскать долг собственными средствами, тяжелое финансовое положение, исполнительное производство, банкротство, их объем довольно сложно оценить.

6. Поскольку приобретение данных обязательств связано с принятием серьезных рисков потери вложенных средств, доходность таких инвестиций исчисляется сотнями процентов и превышает доходность облигаций, по которым был допущен дефолт.

Библиографическая ссылка

Григораш Е.В., Самодурова С.А., Мышовская Л.П., Григораш В.В. ОСОБЕННОСТИ ОЦЕНКИ ПРАВА ТРЕБОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ // Вестник Алтайской академии экономики и права. – 2020. – № 4-1. – С. 36-43;URL: https://vaael.ru/ru/article/view?id=1052 (дата обращения: 24.04.2024).